US-dollaren og renter i fokus

Denne uges amerikanske præsidentvalg kan påvirke den svenske krone (SEK) i forhold til den amerikanske dollar (USD). Efter vores mening vil en Trump-sejr udløse en short SEK/USD-position, mens det modsatte, en Harris-sejr, vil kræve en long SEK/USD-position. Denne uge vil også være præget af rentemeddelelser fra Federal Reserve (Fed), Bank of England og Riksbanken.

Ugens case: Trump god for USD og Harris for SEK

Ugen, der begynder den 4. november 2024, er travl med det amerikanske valg tirsdag og den amerikanske centralbanks rentemeddelelse torsdag. På den europæiske side vil både Storbritannien og Sverige beslutte sig for deres respektive rentesatser på torsdag. Alle tre centralbanker forventes at sænke renten: Den amerikanske centralbank fra 5 procent til 4,75 procent, Bank of England gør det samme og den svenske Riksbank forventes at sænke renten fra 3,25 procent til 2,75 procent. Hvad angår euroområdet, blev de tre vigtigste rentesatser, renten på indlånsfaciliteten, renten på de primære markedsoperationer og renten på den marginale udlånsfacilitet, alle sænket med 25 basispoint i oktober. De ligger nu på henholdsvis 3,25 %, 3,40 % og 3,65 %. I skrivende stund viser meningsmålinger og bettingsider et tæt løb mellem Trump og Harris i det amerikanske præsidentvalg. Udfaldet vil enten presse USD ned eller op i forhold til SEK.

De amerikanske renter er steget, og den amerikanske dollar er blevet styrket i oktober forud for præsidentvalget. Markedet har således delvist indregnet en Trump-sejr, som forventes at føre til inflationspolitik og større budgetunderskud. Den generelle opfattelse er, at hvis Trump vinder, vil USD blive mere attraktiv, hvilket vil føre til et salg af andre mindre valutaer som SEK. Hvis Harris vinder, vil det modsatte være tilfældet, og traderne vil sandsynligvis hoppe over i mindre valutaer som SEK. Det samme gælder for Senatet og Repræsentanternes Hus i USA, hvor republikanske sejre forventes at korrelere med øget pres på den svenske krone. Samtidig er retningen for Feds rentesatser mindre klar efter den forventede sænkning i november. Igen vil udfaldet af det amerikanske valg sandsynligvis spille en rolle for Feds vej frem, da et Trump-præsidentskab med løfter om toldforhøjelser og skattelettelser kan føre til en tilbagevenden af inflationspresset. Det vil til gengæld få pilen til at pege i retning af højere renter i længere tid, hvilket gør det mere attraktivt at shorte SEK og hoppe på greenback.

I Sveriges tilfælde synes de økonomiske statistikker at støtte en rentesænkning, da væksten i bruttonationalproduktet (BNP) f.eks. lå under konsensusestimaterne. Specifikt lå BNP-væksten for 3. kvartal på minus 0,1 % i forhold til konsensusestimaterne på 0,4 %. Det samme gjaldt for den årlige rate, som var minus 0,1 % sammenlignet med 0,7 %. På realkreditfronten har et uafhængigt udvalg anbefalet den svenske regering at hæve loftet for realkreditlån fra 85 % til 90 %. Det er også blevet foreslået, at det nuværende afdragskrav på 2 % om året ned til 50 % belåningsgrad skal afskaffes til fordel for 1 % for alle boligkøbere og ejere med en belåningsgrad på over 50 %. Som forventet bliver forslagene hilst velkommen af bygge- og boligsektoren, som påpeger, at bygherrestyret byggeri i Sverige er mere eller mindre dødt, efter at de strengere regler blev indført.

Andre ser risici ved at gøre det lettere for forbrugerne at stifte gæld. Sverige har allerede den næsthøjeste private gæld i forhold til BNP i Europa. Disse tiltag kan have den utilsigtede bivirkning, at de giver næring til en boligprisboble, fordi forbrugere, som allerede har indregnet billigere kredit i forventning om en rentesænkning, pludselig får et incitament til at låne endnu mere. Kombineret med en rentesænkning på 50 basispoint fra Riksbanken kan ejendomspriserne i vækstregioner som Stockholm skyde i vejret. Med flere penge i tegnebogen som følge af lavere låneomkostninger kan forbruget stige, hvilket igen øger inflationspresset. Det er dog sandsynligt, at både det foreslåede tiltag og den forventede rentenedsættelse bliver til virkelighed. Førstnævnte er forbundet med en stigning i pengemængden, som er omvendt korreleret med renten og værdien af den lokale valuta.

Da meningsmålinger og betting-markeder i øjeblikket er uenige om, hvem der vinder det amerikanske præsidentvalg, er valutavæddemålet på SEK risikabelt. Den enkle strategi er, at hvis du tror, at Trump vinder, skal du gå kort i SEK/USD. Hvis det modsatte er tilfældet, skal du gå langt i SEK/USD.

Valutakurs SEK/ USD, etårig dagligt diagram

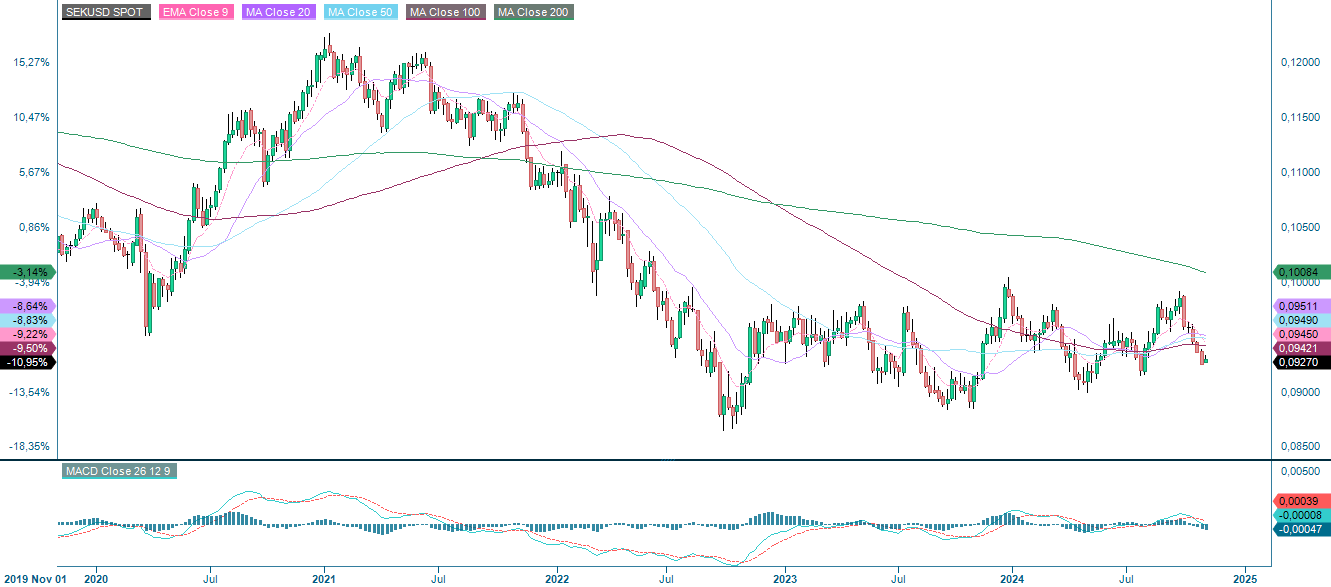

Valutakurs SEK/USD, ugentligt femårigt diagram

Makrokommentarer

For 3. kvartal 2024 (med omkring 350 rapporterende S&P 500-virksomheder) har 75 % af virksomhederne rapporteret en positiv indtjeningsoverraskelse, mens 60 % har rapporteret en positiv omsætningsoverraskelse.

For 4. kvartal 2024 har 37 S&P 500-virksomheder givet negative prognoser for indtjening pr. aktie (EPS), mens 18 SP 500-virksomheder har givet positive EPS-prognoser. Wall Street-analytikere forventer dog en indtjeningsvækst på 12,7 % og en omsætningsvækst på 4,8 % for 4. kvartal.

Kommunikationstjenester er den sektor, der har klaret sig bedst indtil videre, idet den har overgået forventningerne til overskuddet i 3. kvartal i 92 % af de hidtidige rapporter. Forbrugsvarer ligger på andenpladsen med 87% af overskuddet i 3. kvartal, som overgår forventningerne. Sundhedssektoren er tredjebedst, da den har 85 % positive indtjeningsoverraskelser. Varige forbrugsgoder, fast ejendom og materialer har klaret sig dårligst med kun 64%, 63% og 57% af overskuddet i 3. kvartal, som overgik konsensusestimaterne.

Vi har også modtaget Q3 2024-resultater fra 80 svenske OMX-selskaber fra torsdag den 31. oktober 2024. Af disse slog kun 46% konsensus, mens 51% ikke levede op til forventningerne. Når det gælder salg, overgik 38% forventningerne, og 62% levede ikke op til dem. For ordrer, med tolv observationer, har 50 % ramt og 50 % misset konsensusestimaterne.

I dag, onsdag den 6. november, offentliggøres indkøbschefernes indeks (PMI) for tjenesteydelser i oktober i Japan, Spanien, Italien, Frankrig, Tyskland og euroområdet. Vi får også tyske industriordrer og producentprisindekset (PPI) for euroområdet, begge for september. Endelig får vi ugentlige olielagre fra Department of Energy's (DOE) statistikker og referatet af Bank of Japans møde den 20. september. Derudover vil Toyota, Qualcomm, CVS Health, McKesson, GEA, Gilead, Klöckner, Skanska, Securitas, Sampo, Lundin Gold, Lundin Mining, XXL, GN Store Nord og Novo Nordisk offentliggøre deres delårsresultater.

Torsdag den 7. november starter med Kinas handelsbalance for oktober. Senere på morgenen kommer Tysklands handelsbalance og industriproduktion samt detailsalget i euroområdet, alle tre for september. USA bidrager med produktivitet for tredje kvartal, nytilmeldte arbejdsløse og engroslagre for september. Flere centralbanker udsender rentemeddelelser, herunder Fed, Bank of England og Riksbanken. Vi afventer også delårsrapporter fra CRH, Daimler Truck, Next (operationel opdatering), Münchener Rückversicherung, Duke Energy, Airbnb, Nippon, Hufvudstaden, Millicom, DNO, Veidekke, Alm Brand, Kojamo og Zealand Pharma.

Fredag den 8. november starter med det japanske husholdningsforbrug for september. Om morgenen i Europa offentliggør Statistics Sweden husholdningernes forbrug og industriens ordrer for september. Fra Nordamerika kommer Canadas beskæftigelse for oktober og Michigan-indekset for november fra USA. Fredag byder også på delårsrapporter fra Baxter, CNH Industrial, Sony og Bure.

Risiciene er skiftet til den negative side forud for det amerikanske valgresultat

Den kortsigtede opadgående trend for S&P 500 er blevet brudt, og indekset handler under MA20. Dette sker under et positivt, men faldende momentum som indikeret af MACD. Det første støtteniveau er ved MA100, efterfulgt af MA100, der i øjeblikket ligger ved 5.600.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

Nasdaq 100 handles i øjeblikket lige over støtten med faldende, men positivt momentum. På nedsiden er det første støtteniveau MA50, der i øjeblikket ligger på 19.810, efterfulgt af MA100, der i øjeblikket ligger på 19.655. Dette efterfølges af MA200. Hvad angår valget, kan en Trump-sejr føre til højere renter, hvilket vil belaste Nasdaq 100 mere end f.eks. det bredere SP 500.

Nasdaq-100 (i USD), etårigt dagligt diagram

Nasdaq-100 (i USD), femårigt ugentligt diagram

Den kortsigtede tendens i den tyske DAX er blevet negativ, siden MA20 blev brudt. Det første støtteniveau er i øjeblikket MA50. Dette efterfølges af niveauer omkring 18.940 og MA100, som i øjeblikket ligger på 18.650.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR ), femårigt ugentligt diagram

Risikoen for OMXS30 er forskudt til nedadgående retning. Det skyldes, at momentum falder, og at MACD har givet et salgssignal. Bemærk også den negative forskel mellem indekset og MACD. Et brud under MA200, der i øjeblikket ligger ved 2.533, og 2.490 kan blive det næste.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.