Den amerikanske dollars fremtid i et splittet valg

Når vi nærmer os præsidentvalget, er det et varmt emne at spekulere i, hvem der bliver den næste præsident. Selv om det kan virke fristende at gøre det samme, kan alle blive enige om den fremherskende usikkerhed. Derfor vil fokus i denne artikel være på at udforske den amerikanske dollars fremtidige vej, uanset hvem der bliver den 47. præsident.

Hvad kan toldsatser betyde for USD?

Blandt de faktorer, der tyder på, at Trump vil styrke dollaren, er en skattelettelse, som potentielt kan øge den økonomiske aktivitet og inflationen. Samtidig er told næsten blevet synonymt med Trump i denne valgkamp. En told er en protektionistisk skat, som betales af virksomheder, der importerer varer eller tjenesteydelser fra andre lande. Selv om målet er at beskytte landet mod konkurrence udefra, er det ofte forbundet med en forringelse af forbrugernes situation, fordi afgiften væltes over på slutbrugeren. Desuden risikerer toldsatserne, især dem som Trump har foreslået, at forårsage forstyrrelser i forsyningskæden på grund af deres aggressive karakter. Virksomhederne vil have svært ved at tilpasse sig taksterne og kan blive nødt til at finde nye leverandører for at forblive konkurrencedygtige.

Desuden betyder toldsatsernes aggressive karakter, at det er tåbeligt ikke at forvente modforanstaltninger fra andre lande. For eksempel indførte EU den 5. oktober i år told på kinesiske bilproducenter på grund af hård konkurrence og dumpede bilpriser. Mange fremtrædende bilproducenter i EU hævdede, at en told i sidste ende ville have en uønsket effekt, da Kina ville reagere ved at hæve tolden og forværre situationen for andre sektorer. Når man forsøger at forstå virkningerne af en told, bliver det derfor stadig vanskeligere, hvis alt andet ikke holdes konstant.

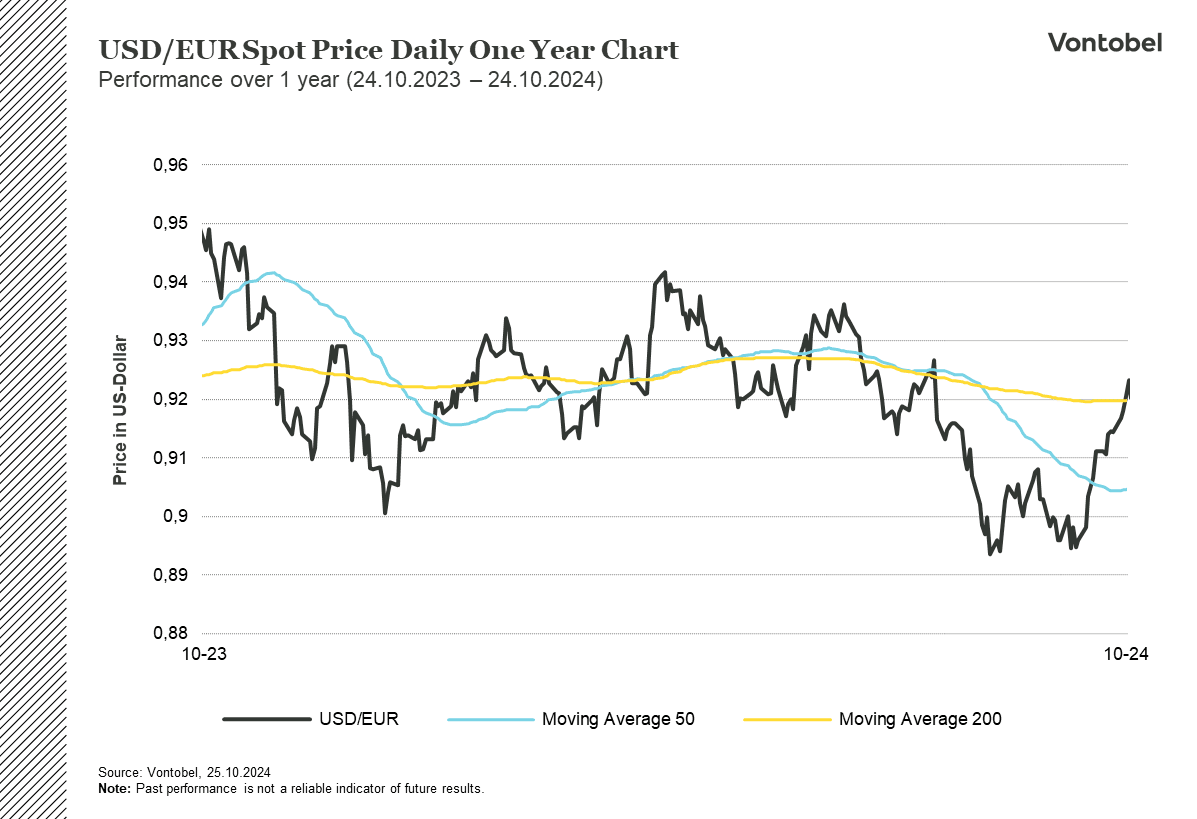

Måske kan Trumps sidste embedsperiode give et indblik i hans effekt på USD, da et af hans vigtigste punkter allerede dengang var toldsatser. Når man ser på tallene, blev den amerikanske dollar ikke styrket i Trumps embedsperiode, hvilket stemmer overens med de 40 år, hvor republikanske præsidenter i gennemsnit har oplevet det samme. Så hvorfor tror folk stadig, at det vil være tilfældet denne gang? Til en vis grad er forklaringen baseret på den aktuelle økonomiske situation og fremtiden for Federal Reserves rentenedsættelser. Hvis man antager, at toldsatserne øger inflationen på grund af en stigning i det generelle prisniveau, vil det få den amerikanske centralbank til at være mere forsigtig med at sænke renten og dermed skabe større efterspørgsel efter dollaren, hvilket vil få den til at stige. Det virker dog kun, hvis den amerikanske økonomi er stabil, da højere renter og inflation kan skade en svag økonomi.

Usikkerhed omkring dollaren

På den anden side, hvis Harris skulle blive valgt, må man forvente, at hun vil beholde nogle toldsatser. Efter Trumps sidste præsidentperiode beholdt Biden-administrationen faktisk mange af de høje toldsatser, især dem, der blev indført over for Kina. Det tyder på, at told fortsat vil blive brugt, uanset hvem der bliver den næste præsident. Forskellen ligger i, hvordan denne told vil blive implementeret. Harris vil sandsynligvis anlægge en mere multilateral tilgang og samarbejde med USA's allierede om at lægge pres på Kina og forhandle handelsaftaler, der tager fat på bredere emner som arbejdsforhold og miljøhensyn.

De amerikanske præsidenters historie viser også, at den amerikanske dollar har en tendens til at stige mere i værdi under et demokratisk præsidentskab end under et republikansk præsidentskab. Dette mønster fortsætter måske ikke, hvis Harris vinder, på grund af en mindre aggressiv finanspolitisk ekspansion, der fører til lavere vækstforventninger og fortsat usikkerhed i finans- og skattepolitikken fra Biden-regeringen.

Bliver Europa taberen?

Et mere protektionistisk USA vil ikke gavne Europa. Ifølge de svenske og tyske centralbankchefer Erik Thedéen og Joachim Nagel er de toldsatser, som begge kandidater foreslår, bekymrende, da handelsinterventioner ikke er ønskværdige for de fleste lande, især ikke for eksportafhængige nationer som Sverige og Tyskland. Den endelige effekt af de foreslåede toldsatser kan dog ikke vurderes, før det vides, hvilke toldsatser der træder i kraft. Derfor bør det ikke udelukkes, at nogle toldsatser kan blive justeret eller fjernet som følge af modforanstaltninger. Hvis USD styrkes, som eksperterne tror, vil Europa desuden stå over for dyrere import, mens den naturlige efterspørgsel efter eksport kan falde på grund af toldsatsernes modsatte effekt.

Hvem der i sidste ende bliver USA's 47. præsident, ved vi først efter den 5. november, men selv da kan man først senere afgøre, hvilken politik der vil blive ført. Usikkerheden omkring den amerikanske økonomis fremtidige retning vil sandsynligvis indebære store muligheder for de investorer, der er klar til at gribe dem. Desuden kan vi være sikre på, at selv om toldsatser kan virke usynlige for den gennemsnitlige forbruger - da de betales af importøren - vil deres indvirkning ikke være det. Højere priser vil i sidste ende lægge byrden over på forbrugerne, som vil mærke det i deres pengepung.

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.