Uran – har de fundamentale forhold ændret sig?

Der er gået noget tid siden vores seneste opdatering om uranmarkedet. Siden vores seneste rapport har markedet oplevet et betydeligt opsving, hvor spotpriserne nåede de højeste niveauer i 17 år, før de stabiliserede sig på det nuværende niveau. Det rejser et vigtigt spørgsmål: Har de fundamentale forhold ændret sig, eller er der stadig potentiale til yderligere vækst i uransektoren?

Hvordan er vi endt her?

Som de fleste ved, har uranmarkedet været et kontroversielt emne – især på grund af den katastrofale ulykke i Fukushima i Japan i 2011 og bekymringer om bortskaffelse af atomaffald. Derfor har markedet i noget tid ligget på is, mens der har været fokus på grønnere alternativer til at dække verdens energiefterspørgsel. I denne ånd besluttede mange lande at lukke deres atomreaktorer til fordel for det, der på daværende tidspunkt så ud til at være vejen frem. Uden at pege fingre eller sætte spørgsmålstegn ved tidligere beslutningstageres beslutninger har de seneste års stigende energipriser og geopolitiske spændinger dog vist, at hverken vind, sol eller naturgas er løsninger, der til fulde kan opfylde nutidens energibehov. Derfor er lande som Italien, der længe har været imod atomkraft, blevet tvunget til at ændre holdning for at imødekomme den voksende bekymring for landets afhængighed af importeret naturgas og stigende energipriser. Selvom uran engang, og med god grund, blev betragtet som et nichemarked, har det efterfølgende udviklet sig til noget helt andet.

Vi har set en betydelig stigning i spotprisen på uran fra 24,63 USD/lbs i januar 2020 til 78,5 USD/lbs i august 2024, mens den nåede over 100 USD/lbs, da markedet var på sit højeste. Disse bevægelser kan til dels forklares med den stigende efterspørgsel, som USA sammen med andre lande har givet udtryk for med en ambition om at tredoble verdens uranproduktion inden 2050. Desuden har lande som Italien, der længe har været imod atomkraft, besluttet at genstarte deres atomkraftværker for at imødekomme den fremtidige efterspørgsel.

Hvem er de vigtigste aktører?

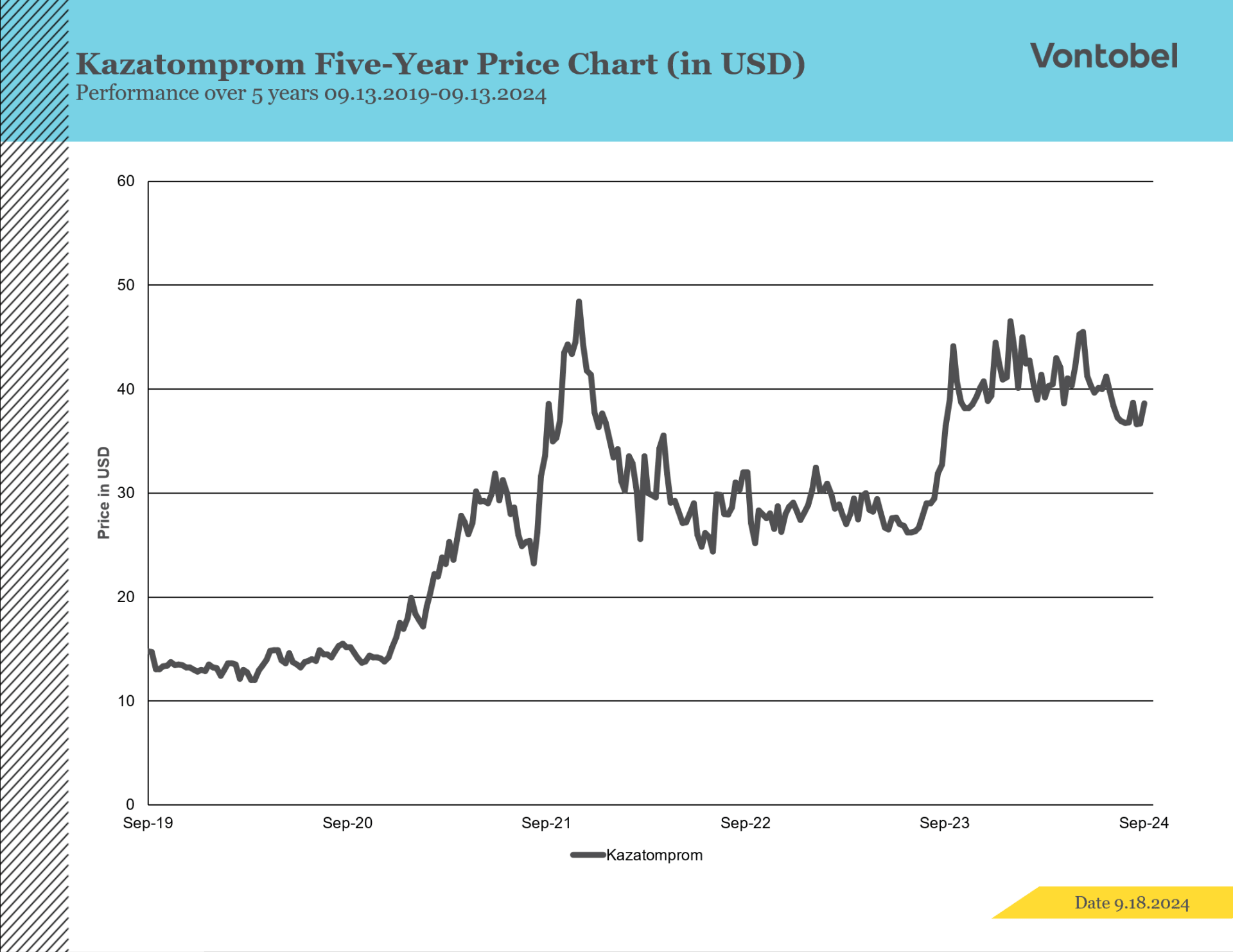

Selvom den stigende efterspørgsel er vigtig, forklarer den ikke fuldt ud stigningen i spotpriserne. For at få et klarere billede er vi også nødt til at tage højde for, hvordan udbuddet spiller ind i ligningen. Omkring to tredjedele af verdens uranproduktion kommer fra miner i Kasakhstan, Canada og Australien, og af disse er Kasakhstan den klart største leverandør. Årsrapporten fra Kasakhstans største uranproducent, Kazatomprom, nævner, at omkring en tredjedel af verdens atomreaktorer drives af deres uran. På det seneste har Kazatomprom dog været udsat for en risiko i forsyningskæden, hvilket har ført til en stigning i spotprisen, da efterspørgslen fortsat er høj. Det giver andre aktører et incitament til enten at komme ind på markedet eller at øge deres markedsandel, da det bliver mere rentabelt at genstarte de gamle miner. Kazatomprom er en nøglekomponent i Vontobel Nuclear Energy Index, som giver en diversificeret eksponering mod atomsektoren.

Generel efterspørgsel efter energi

Med få undtagelser er verdens energiforbrug i flere årtier steget støt år efter år, og det vil sandsynligvis fortsætte med at stige. Anvendelsen af nye teknologier såsom kunstig intelligens (AI) er allerede blevet en nødvendighed for både enkeltpersoner og virksomheder og indebærer et betydeligt energiforbrug. Derfor forventes AI's energiforbrug at stige med omkring 26 % til 36 % år for år. Hvis man zoomer ud på den generelle energiefterspørgsel, forventes den at stige med omkring 4 % i 2024, en stigning på 2,5 % i forhold til 2023, hvilket understreger vigtigheden af at finde en pålidelig løsning til at imødekomme den stigende efterspørgsel.

Men hvorfor bevæger prisen sig ikke opad?

Uranpriserne har været stigende i de seneste år, men i år er de indtil videre faldet med omkring 13,20 procent. Generelt reagerer uranmarkedet positivt på de økonomiske forhold på markedet, hvilket betyder, og råvarer har en tendens til at have det svært i perioder med økonomisk usikkerhed og geopolitiske spændinger, som vi har set det med oliepriserne på det seneste. Under finanskrakket i 2008 faldt spotprisen på uran sammen med det generelle marked. De nuværende markedsforhold med fokus på økonomiske, politiske og geopolitiske spændinger, såsom den russiske invasion af Ukraine og frygten for en recession, bidrager alle til usikkerheden om de fremtidige spotpriser.

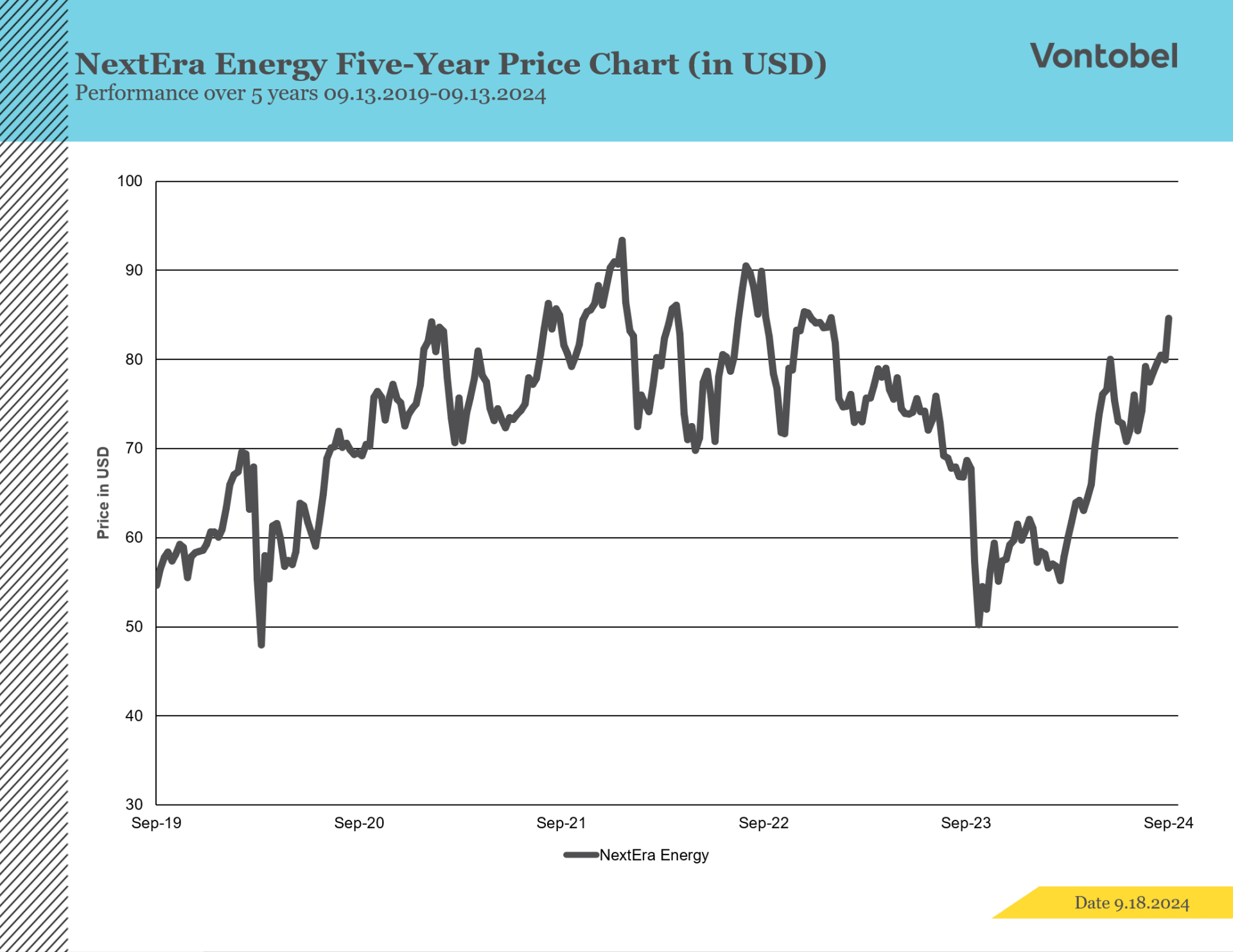

NextEra Energy

NextEra Energy opererer på energimarkedet og leverer en række energiløsninger i hele USA. Virksomheden driver to kraftværker, der leverer elektricitet til forskellige byer. Selvom NextEra Energy ikke direkte drager fordel af stigninger i spotpriserne på uran, kan virksomheden drage fordel af den bredere stigning i energiefterspørgslen. Selvom uran ikke er et hovedfokus i NextEras forretning, giver den diversificerede portefølje investorer eksponering for flere energisektorer og afbalancerer effekten af forskellige markedstendenser.

I sidste ende er uran en interessant investeringsidé, og selvom den i øjeblikket oplever ugunstige markedsforhold, kan den gavne både den langsigtede og den kortsigtede investor.

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.