Markedet tror på hurtige rentesænkninger fra Fed

Ugens case er majs, som har oplevet faldende priser siden 2022. Oversvømmelser i Centraleuropa og tørke i det amerikanske majsbælte kan dog give majspriserne en chance for at stige igen i efteråret 2024. Federal Reserve (Fed) forventes at begynde at sænke renten på onsdag og fortsætte med at gøre det i hele 2024. Oddsene for en rentesænkning på 50 basispoint i dag er steget.

Ugens case: Historien om majsens comeback

Maj-futures toppede i sommeren 2022 og har siden haft en tendens til at falde. Det amerikanske landbrugsministerium (USDA) anslår, at majs vil nå 183,1 bushels pr. acre, og slutlagrene i USA forventes at nå 46,02 millioner tons (MMT). På efterspørgselssiden har Kina, som er en stor importør af majs, ikke levet op til forventningerne. Selvom futurespriserne på majs er steget en smule, siden septemberkontrakten udløb, kan majs have mere at byde på, når vi går ind i efteråret 2024, og høsten tager fart.

Majs er den mest producerede kornart i verden takket være dens alsidighed som basisfødevare for både mennesker og husdyr. USA er det absolut største producentland. Den typiske sæson for majs i USA begynder med plantning i april og maj efterfulgt af høst fra september til november. For sæsonen 2023/24 anslås det, at USA har produceret 389,69 millioner tons majs. Til sammenligning lå tallet for sæsonen 2022/2023 på 346,74 MMT, hvilket er en stigning på 12,4 %. Af de 389,69 MMT skønnes kun cirka 15 % at være blevet eksporteret, mens cirka 38 % blev brugt til foder på hjemmemarkedet. Hvad angår afgrøderne for sæsonen 2024/2025, der høstes i øjeblikket, forventer USDA en amerikansk produktion på 385,73 MMT. Til sammenligning anslog WASDE i august en høst på 384,74 MMT, hvilket er en marginal stigning. Når det gælder andre store producentlande, er Kina, Brasilien og EU blandt verdens største producenter og importører. I Europa skiller især Ukraine sig ud og står for næsten halvdelen af produktionen. I sæsonen 2024/25 forudser USDA, at Kina vil producere 292 MMT, Brasilien 127 MMT og EU 59 MMT. Af disse estimater var det kun EU's, der blev nedjusteret i september måneds WASDE-rapport (World Agricultural Supply and Demand Estimates). På importsiden forventes Kina at importere 21 MMT, hvilket er et fald fra 23 MMT i august. Brasilien og EU forventes at importere henholdsvis 1,5 MMT og 19 MMT.

Som tidligere nævnt har majs oplevet en negativ prisudvikling i størstedelen af de seneste to år. Mens krigen i Ukraine har øget usikkerheden, hvilket kan ses på den øgede volatilitet og skævhed i februar 2022, har der i det meste af 2024 været ganske få udsving i måleværdierne. Især skævheden har ligget over 0 og er begyndt at stige de seneste dage, hvilket tyder på en spirende optimisme for højere priser. Det ville være logisk, eftersom majs har været ude af balance i forhold til de historiske sæsonudsving.

CVOL-indeks for majs og Skew (%), treårigt dagligt diagram

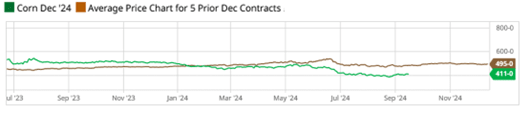

Som det fremgår af sæsondiagrammet nedenfor, er majskontrakten i december blevet handlet under gennemsnitsprisen for de foregående fem decemberkontrakter det meste af året. Selvom det ikke fremgår tydeligt af grafen, har majs desuden en tendens til at opleve en stigning i futurespriserne i høstsæsonen. Da udbyttet for 2024/25-høsten forventes at blive godt, og efterspørgslen fra Kina er afdæmpet, har det nedadgående pres, der har været indtil videre i 2024, været berettiget. Der skal dog ikke mange tilbageslag til, før majspriserne kommer op igen. Kraftige regnskyl og oversvømmelser i den nedre del af Donau har skadet høsten i nogle af EU's producentlande. Sandsynligheden for tørke i dele af det amerikanske majsbælte indebærer desuden en risiko for, at endnu ikke høstede afgrøder kan komme til at lide under for tørre og varme forhold. Med andre ord er forventningerne til både produktion og efterspørgsel efter majs for 2024/25 stik modsatte, dvs. positive forventninger til produktionen og negative forventninger til efterspørgslen. Dette er en mulighed for djævlens advokat, da mange faktorer kan forhindre majsen i at falde yderligere.

Sæsondiagram, maj-december 2024 sammenlignet med tidligere kontrakter (USD/Bushel)

Sæsonbestemt tørke i USA

Majs Dec. 2024 future (USD/Bushel Contract for Differnce (CFD)), årligt dagligt diagram

Majs Dec. 2024 future (USD/Bushel Contract for Difference (CFD)), femårigt ugentligt diagram

Makrokommentarer

Den vigtigste makrobegivenhed i denne uge er Feds rentebeslutning, som offentliggøres i dag (onsdag den 18. september). Ifølge Zacks Investment Research er oddsene for en nedsættelse på 50 basispoint i forhold til en nedsættelse på 25 basispoint nu skiftet til 63/37 %. For resten af 2024 (18. september, 7. november og 18. december) indregner investorerne i alt 120 basispoint i rentesænkninger fra Fed. Forbrugerprisindekset (CPI) for august for euroområdet vil også blive offentliggjort onsdag. Fra USA kommer Housing Starts i august og ugentlige olielagre fra energiministeriet. En foreløbig rapport fra General Mills forventes også på onsdag.

Torsdag den 19. september offentliggøres euroområdets betalingsbalance for juli og Bank of Englands rentemeddelelse. Fra USA kommer de løbende poster for andet kvartal, Philadelphia Fed-indekset for september, ugens statistik over nye arbejdsløse og salg af eksisterende boliger samt ledende indikatorer, begge for august. Torsdag forventes FedEx og Lennar også at offentliggøre deres halvårsresultater.

Fredag den 20. september offentliggøres det tyske producentprisindeks for september, den franske industris forventninger og euroområdets indikator for husholdningernes tillid, begge for august.

Kursbevægelserne på de globale aktiemarkeder har været relativt små i løbet af den seneste måned, ligesom de har været det i de seneste seks måneder. Diagrammet nedenfor viser indeksene i rækkefølge fra den bedste til den dårligste udvikling i løbet af den seneste måned. På lang sigt er Nasdaq og S&P500 fortsat de førende indekser. Shanghai skiller sig ud med en svag udvikling på både kort og lang sigt.

Månedlige, årlige og femårige resultater for de vigtigste aktieindekser

Er sænkningen på 50 procentpoint den udløsende faktor?

S&P 500 handles i øjeblikket ved den modstand, der dannes af de to tidligere toppe. Renterne er under pres, da markedet indregner stigende odds for en rentesænkning på 50 procentpoint fra Fed i dag. Er dette den udløsende faktor, der kan få S&P 500 til at nå nye højder?

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), ugentligt femårsdiagram

Samtidig befinder Nasdaq 100 sig stadig i en konsolideringsfase, der ses som en stor, neutral kileformation, hvilket kræver en stor bevægelse i retning af bruddet. Måske vil Fed beslutte i hvilken retning.

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), ugentligt femårsdiagram

Tyske DAX handles også nær det tidligere topniveau og venter på en ny, positiv udløsende faktor, så de kan nå nye højder (eller mislykkes med at bryde op).

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR ), ugentligt femårsdiagram

OMXS30 sidder fast ved MA100. En positiv markedsreaktion på Fed kan også udløse OMXS30.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), ugentligt femårsdiagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert på hinanden følgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50 dages glidende gennemsnit

MA100: 100 dages glidende gennemsnit

MA200: 200 dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.