Investors’ Outlook: Falder på plads

I starten af sidste måned stod investorerne over for en række begivenheder, der satte markedet i bevægelse: svage amerikanske beskæftigelsesdata, en overraskende renteforhøjelse fra Bank of Japan, skuffende indtjening fra nogle af teknologisektorens sværvægtere, som længe havde holdt aktiemarkedet oppe, og stigende spændinger i Mellemøsten. Denne udvikling skabte fornyet frygt for en recession og udløste et udsalg. Det var en tankevækkende påmindelse om, at nogle investorer måske havde været for optimistiske og troet, at den amerikanske økonomi kunne glide igennem uden at blive ramt af en nedtur.

De økonomiske skygger bliver længere

Det globale makroøkonomiske billede er blevet mere og mere bekymrende i de seneste måneder. Eurozonens økonomiske udsigter er fortsat svage, mens data fra Kina er blevet forværret, og der er kun få tegn på, at People's Bank of China (PBoC) er klar til at indføre betydelige stimulusforanstaltninger - selvom de politiske beslutningstagere sandsynligvis i sidste ende bliver nødt til at handle for at nå det officielle vækstmål for i år på 5 %. Det primære fokus har dog været på verdens største økonomi.

Der var meget at gennemgå. Det nøje overvågede amerikanske arbejdsmarked viste sig ikke at være så stærkt som tidligere antaget, hvilket gav øgede frygten for, at den amerikanske centralbank måske har forpasset muligheden for at sænke renten i tide og nu kan få svært ved at afværge en recession. Selvom det amerikanske arbejdsmarked fortsat er robust set i et historisk perspektiv, er det begyndt at vise svaghedstegn.

Med højere renter, der i stigende grad tynger virksomheder og forbrugere, er der tegn på svaghed i hele økonomien. Ledende indikatorer i servicesektoren er svækket betydeligt, og der er en mærkbar stigning i antallet af misligholdte kreditkorts- og billån.

Der er selvfølgelig også en positiv udvikling. Færre medarbejdere, der forlader deres nuværende stillinger, giver et lavere lønpres. Desuden er inflationen også vendt nedad: Forbrugerprisinflationen faldt til 2,9 % på årsbasis i juli, hvilket er det laveste niveau i over tre år. Når man tager alle disse faktorer i betragtning, vil Fed sandsynligvis blive tvunget til at sænke renten tre til fire gange inden årets udgang.

Vinteren er på vej

Det amerikanske arbejdsmarked og årets sommer har én ting til fælles: De var begge "brandvarme" i lang tid. Mens andre dele af økonomien svækkedes under presset fra den stramme pengepolitik, forblev arbejdsmarkedet modstandsdygtigt og stramt. Men selv de bedste somre får en ende på et tidspunkt.

Flere undersøgelser har allerede forudsagt en afkøling i den kommende tid. Ifølge Conference Board ser de amerikanske forbrugere stadig mere pessimistisk på arbejdsmarkedet (se figur 1), mens efterspørgslen efter vikarer har været faldende i nogen tid – en tendens, der ofte ses som en forløber for afskedigelser af fastansatte.

Den virkelige nedkøling kom dog med offentliggørelsen af arbejdsmarkedsrapporten for juli. Ifølge Bureau of Labor Statistics blev der skabt omkring 114.000 nye job, hvilket var betydeligt lavere end de forventede 175.000. Data for juni og maj blev også nedjusteret. Samtidig steg arbejdsløsheden i USA ifølge rapporten fra 4,1 % til 4,3 %. Kernearbejdsløsheden, som ikke kun omfatter midlertidigt arbejdsløse, steg også en smule fra 1,40 % til 1,44 %.

Det presserende spørgsmål er nu: Hvornår kommer 'vinteren' (dvs. en amerikansk recession)? Den officielle dom er endnu ikke afsagt. National Bureau of Economic Research (NBER) bruger en række forskellige kriterier til at vurdere, om den amerikanske økonomi er i recession, og denne proces tager normalt tid: I gennemsnit tager det mellem fire og 21 måneder for NBER at meddele, at man befinder sig i en recession.

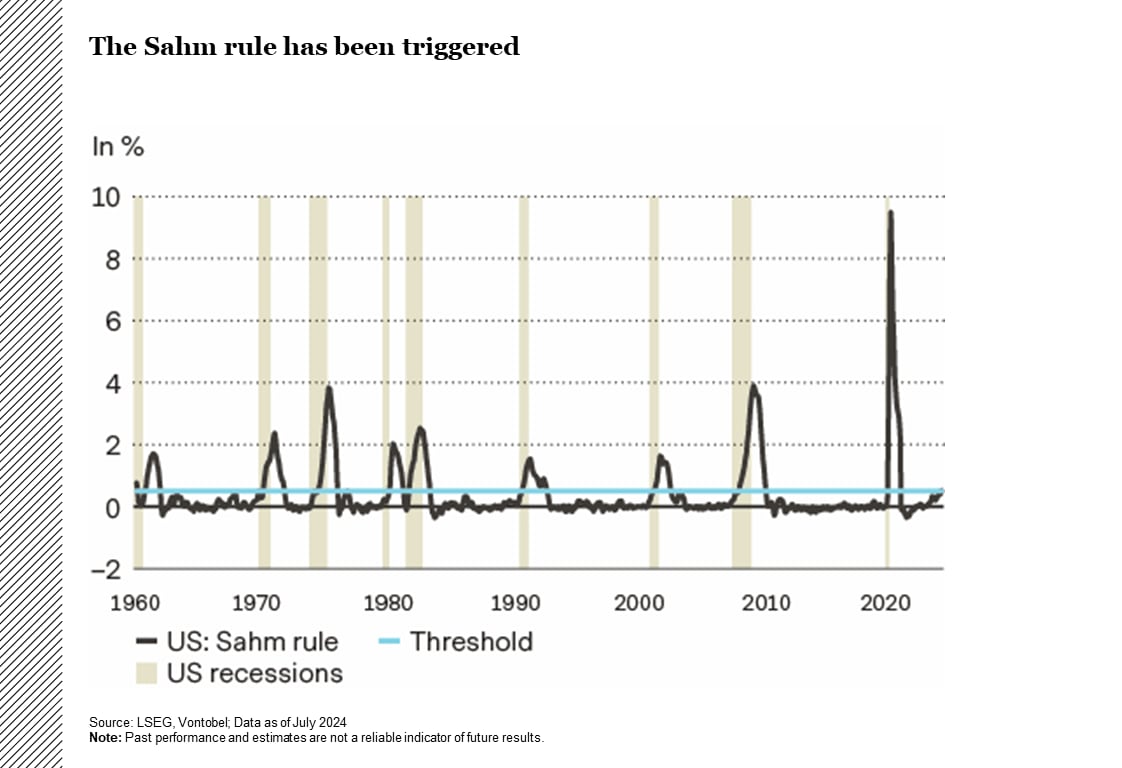

Hvis man skal tro på "Sahm-reglen" (en indikator opkaldt efter økonomen Claudia Sahm), er der allerede en recession på vej (se figur 2). Denne indikator udløses, når det tremåneders glidende gennemsnit for den amerikanske arbejdsløshedsprocent stiger med 50 basispoint (bps) i forhold til det laveste niveau i 12 måneder. Den var designet til at advare de monetære myndigheder om de tidlige stadier af en recession og signalere, hvornår det kunne være nødvendigt med foranstaltninger såsom rentenedsættelser. I betragtning af at indikatoren historisk set har været præcis helt tilbage til 1970'erne, blev den et stort samtaleemne efter offentliggørelsen af jobrapporten for juli.

Selvom de svage arbejdsmarkedstal i begyndelsen af august førte til et midlertidigt fald på aktiemarkederne, lod mange markedsdeltagere til stadig at have tillid til, at det vil lykkes Fed at opnå den meget omtalte "bløde landing" for økonomien, det vil sige at bringe inflationen ned til Feds mål på 2 % uden at udløse en recession. Denne optimisme afspejles f.eks. i Bank of Americas Global Fund Manager Survey. I juli forventede 68 procent af de adspurgte stadig en "blød landing". I august var dette tal steget til 76 %, idet håbet om rentenedsættelser steg efter de svage arbejdsmarkedsstatistikker.

Claudia Sahm synes selv at tøve med at erklære recession endnu og understregede i sidste måned, at den amerikanske økonomi stadig var i en stærk position, og at det var usandsynligt, at landet i øjeblikket var i recession. Hun bemærkede, at "denne gang kan det virkelig blive anderledes. [Sahm-reglen] siger måske ikke det samme, som den har sagt tidligere, på grund af udsvingene fra mangel på arbejdskraft, hvor folk forlader arbejdsstyrken, til det faktum, at vi den seneste tid har fået flere indvandrere. Alt dette kan afspejles i ændringer i arbejdsløsheden, hvilket er essensen af Sahm-reglen."

Uanset hvornår eller om der officielt erklæres recession, vil de seneste data øge presset på den amerikanske centralbank for at sænke renten. På Kansas City Feds årlige Jackson Hole Economic Symposium var det tydeligt, at Feds medlemmer nu også er bekymrede over afmatningen.

Ifølge den amerikanske centralbankchef Jerome Powell er afmatningen på arbejdsmarkedet "umiskendelig", og en yderligere afmatning er hverken ønskelig eller velkommen. Tiden er derfor moden til rentenedsættelser.

Signaler om forkert justerede Fed-renter?

Den såkaldte Taylor-regel – en formel, der hjælper centralbanker med at afbalancere deres mål om at kontrollere inflationen og fremme økonomisk vækst ved at give en retningslinje for fastsættelse af rentesatser – antyder, at Feds rentesats i øjeblikket er 1,7 procentpoint for høj midt i stigende arbejdsløshed og aftagende inflation.

Ifølge den klassiske Taylor-regel ligger Feds nuværende styringsrente cirka 1,7 procentpoint – eller hvad der svarer til syv sænkninger på et kvart procentpoint – over det passende niveau. Denne vurdering følger en stigning i arbejdsløsheden til 4,3 % i juli og en opbremsning i inflationen, hvor prisindekset for private forbrugsudgifter eksklusive fødevarer og energi kun steg med 2,6 % på årsbasis i juni. Under hensyntagen til Fed-embedsmændenes skøn af en "neutral realrente" på 0,7 % og en langtidsledighed på 4,4 % antyder Taylor-reglen en passende rente på omkring 3,7 %.

Markedets implicitte renteforventninger tyder i øjeblikket på en stærk tro på væsentlige pengepolitiske lempelser i løbet af det næste år, og der forventes en reduktion af dag-til-dag-renten på mindst to procentpoint. Markedet for fed funds-futures forventer, at denne lempelsescyklus sandsynligvis vil ende med, at renten stabiliserer sig over 3 %. Det er et markant skift i forhold til mønstret, siden Paul Volcker trådte tilbage som Fed-formand i 1987, hvor bunden af fed funds-renten under hver lempelsescyklus konsekvent faldt til under 3 procent. Mens der er en udbredt forventning om en snarlig rentesænkning fra Fed, ser markedet i stigende grad de usædvanligt lave renter i de sidste tre årtier som en anomali. Derfor går konsensus i retning af en fremtid, der er præget af en generelt strammere pengepolitik.

Feds træghed og den globale uro driver volatiliteten i kreditspændene

I august var markedet præget af turbulens på grund af flere faktorer: bekymring for, at den amerikanske centralbank er bagud med sine rentenedsættelser, afviklingen af carry trade i yen, et tæt amerikansk præsidentvalg og fortsat uro i Mellemøsten. Det førte til en udvidelse af spændene først på måneden (se figur 2). Selvom markederne stort set var perfekt prissat, har den nuværende volatilitet presset spændene op, men kun til niveauer, der blev set i slutningen af sidste år, og ikke til niveauer, der ville indikere paniksalg på grund af fornyet uro for en recession.

Aktiernes turbulente rejse

Denne sommer førte investorerne ud på en hæsblæsende rejse. Mens Europa blev ramt af stormvejr, og orkanen Beryl hærgede Caribien og den amerikanske golfkyst, blev aktiemarkederne, efter at have nået et rekordhøjt niveau i midten af juli, ramt af en perfekt storm i en allerede svag sæsonperiode, hvilket førte til et spektakulært globalt udsalg. I begyndelsen af august var aktiemarkederne tæt på en korrektion, men de kom sig hurtigt. Hvor kan markederne bevæge sig hen herfra?

I juli trak det amerikanske præsidentvalg og optrapningen af konflikterne i Mellemøsten og Østeuropa overskrifter. I midten af juli blev investorstemningen dæmpet af en rapporteringsperiode for andet kvartal, der var svagere end forventet, høje forventninger fra et stærkt første halvår og anstrengte værdiansættelser. Uinspirerende kommentarer fra store amerikanske teknologivirksomheder om, at det ville tage længere tid end forventet at tjene penge på AI-investeringer, og at investeringerne ville fortsætte, førte til en rotation fra førende teknologivirksomheder til small caps og value-aktier.

I slutningen af juli øgede skuffende amerikanske jobtal frygten for, at den amerikanske centralbank igen ville halte bagefter med at sænke renten, hvilket genoplivede bekymringen for en recession. Dette, kombineret med en overraskende renteforhøjelse fra Bank of Japan, udløste en massiv afvikling af gearede yenpositioner og banede vej for en perfekt storm. Det efterfølgende globale udsalg ramte alle risikofyldte aktiver, især aktier, og "frygtmålere" som Chicago Board Options Exchange's Volatility Index (VIX) nåede niveauer, der kun blev overgået af Lehman Brothers' kollaps i 2008 og Covid-19-udbruddet i 2020.

Aktiemarkederne var sandsynligvis modne til en kortvarig korrektion i sommer på grund af den rekordstærke udvikling i første halvdel af 2024, den ekstremt bullish positionering, de høje værdiansættelser og de ambitiøse indtjeningsforventninger til amerikanske tech-aktier. Den seneste måneds omvæltninger på markedet har været gunstige for markedsbredden, og overskridelserne i midten af juli er nu under kontrol (se figur 1). Faktisk var den seneste korrektion sandsynligvis en sund konsolidering inden for en langsigtet opadgående tendens.

Historisk set er en korrektion på 10 % ikke usædvanlig, i særdeleshed ikke i betragtning af den traditionelt svage sæsonperiode (se figur 2). Desuden er virksomhederne i S&P 500-indekset kommet ud af deres tilbagekøbsstop, hvilket bør støtte markedet. Nu, hvor de tekniske problemer er ryddet af vejen, skifter fokus til de grundlæggende forhold. Vækst- og overskudsmomentet er fortsat stærkt, som det fremgår af den seneste regnskabssæson og virksomhedernes udsigter.

Fra 'Cruel Summers' til varige 'Love Stories'

Denne sommer har nogle læsere har måske stået på Stadion Letzigrund i Zürich (eller andetsteds) og ladet sig betage af popfænomenet Taylor Swift – måske på opfordring fra deres børn. Swifts iørefaldende sange er dog mere end bare underholdning – de er også en passende metafor for råvaremarkedernes nuværende tilstand.

Råvarernes udvikling kan indtil videre i år bedst sammenfattes som "Back to December". Efter en indledende stigning er Bloomberg Commodity Index vendt tilbage til det niveau, der var gældende i december 2023.

For flere råvarer har det virkelig været en "Cruel summer". Landbrugsråvarer, som udgør næsten 27 procent af indekset, har kæmpet med store høstudbytter (overudbud). Basismetaller, som udgør knap 16 % af indekset, er blevet tynget af en afdæmpet industriel efterspørgsel og økonomisk usikkerhed i Kina, som er en stor metalforbruger.

Oliepriserne blev oprindeligt støttet af geopolitiske faktorer og sæsonbestemt efterspørgsel, men udsigterne er mindre rosenrøde. Kina, verdens største olieimportør, er i gang med at reducere sin import. Efterhånden som køresæsonen nærmer sig sin afslutning, og lagrene svinder ind, har selv den normalt optimistiske Organisation of Petroleum Exporting Countries og dens allierede (OPEC+) sænket sine prognoser for den globale olieefterspørgsel. Meget afhænger nu af gruppens fremtidige produktionspolitik. OPEC+ tilbageholder i øjeblikket omkring 5,7 % af det globale udbud, men planlægger gradvist at sende 2,2 millioner tønder om dagen tilbage på markedet i fjerde kvartal. På grund af de usikre udsigter for efterspørgslen er det dog stadig uvist, om disse nedskæringer faktisk vil blive ophævet. Alligevel er der mange, der tænker på det presserende spørgsmål: "Er det (virkelig) slut nu?". Hvis der ikke kommer større chok, vil prisen på Brent-råolie sandsynligvis forblive mellem 70 og 80 USD pr. tønde. Med OPEC's seneste nedskæringer, som til dels skyldes Kinas økonomiske situation, kan yderligere produktionsnedskæringer være på vej for at støtte priserne.

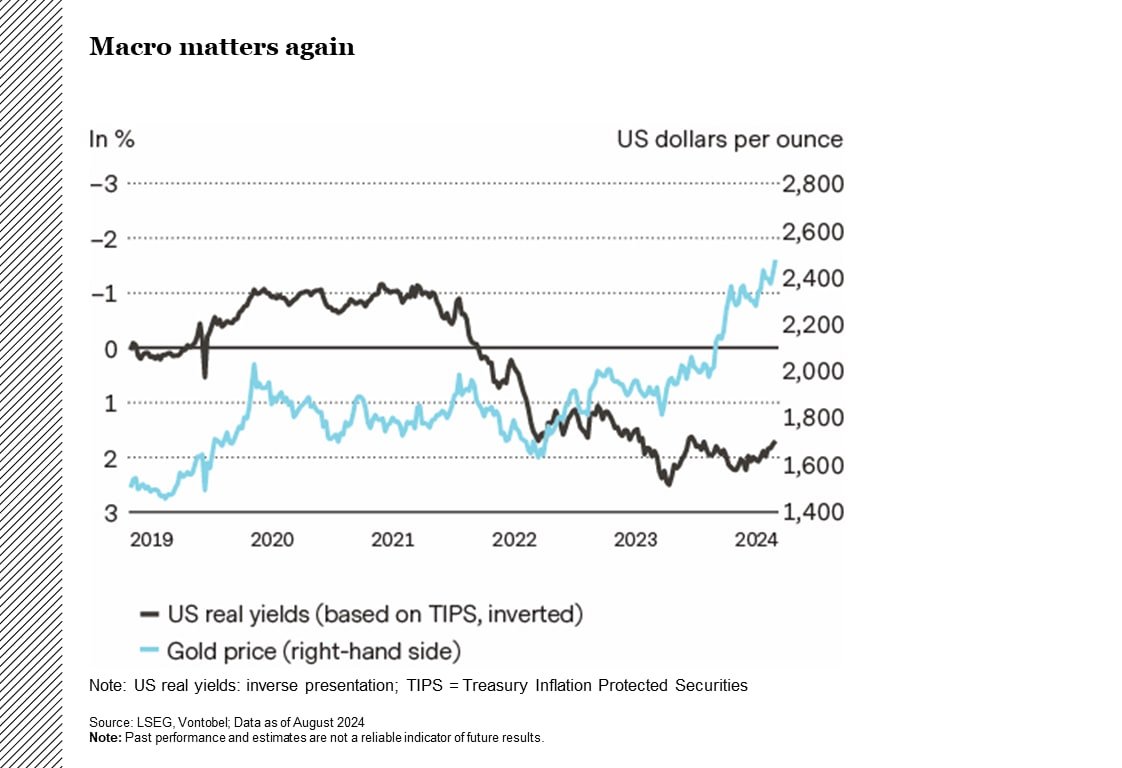

I mellemtiden fortsatte investorerne deres "Love story" med guld, som udgør 17 % af indekset. Efter et allerede imponerende rally nåede ædelmetallet et nyt rekordniveau på over 2.500 USD pr. ounce i august. Det er interessant, at de faktorer, der har drevet efterspørgslen efter guld i den seneste tid – såsom efterspørgslen fra centralbanker og vækstmarkeder – ser ud til at miste deres betydning. Markederne trak på skuldrene af nyheden om, at People's Bank of China havde stoppet sine opkøb af guldreserver, og forblev uberørte af rapporter om et fald i den kinesiske guldimport til ikke-monetære formål i juli ("Shake it off"). I stedet er traditionelle makroøkonomiske drivkræfter såsom amerikanske realrenter og den amerikanske dollar kommet i centrum igen (se figur 2). En forventning om lavere amerikanske realrenter og en svagere amerikansk dollar taler for at fastholde en lille overvægt.

Udsigterne for euro-dollar lysner, når francens stabilitet testes

Svage økonomiske data fra USA har øget forventningerne til hurtigere lempelser fra Fed, hvilket potentielt kan presse euro-dollarkursen vedvarende over 1,10 USD afhængigt af den globale risikostemning og forbedringer i eurozonen. I Schweiz udfordrer en stærk franc eksporten, hvilket kan få den schweiziske nationalbank (SNB) til at overveje yderligere rentenedsættelser for at dæmpe valutastigningen med begrænset indgriben.

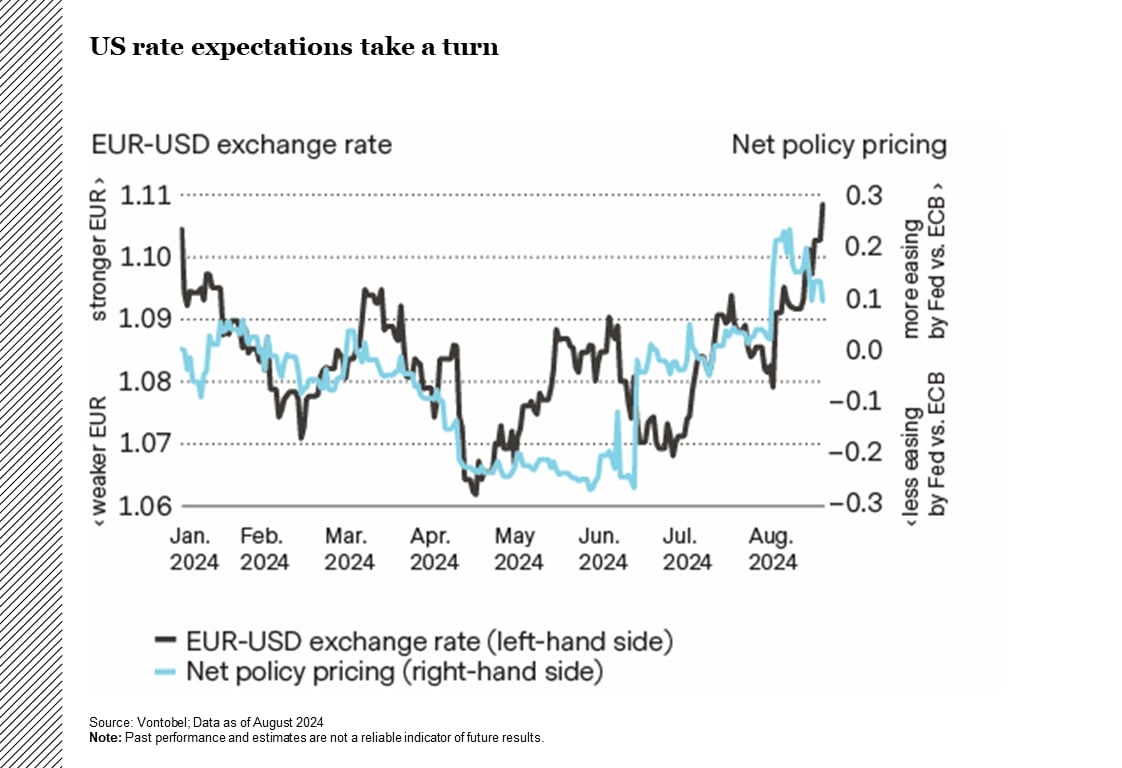

Opturen i euro-dollar er blevet understøttet af de seneste skuffende økonomiske data fra USA, herunder den svage beskæftigelsesrapport fra 2. juli, som gav næring til forventningerne om hurtigere lempelser fra Fed (se figur 1). Det har skubbet euro-dollaren op over 1,10 USD. Styrken og varigheden af et eventuelt opsving vil dog også afhænge af et opsving i den globale risikovillighed og en gunstig udvikling i euroområdet. En fortsat forbedring af det økonomiske miljø i euroområdet kan indsnævre den nuværende og forventede vækstforskel mellem euroen og USA, hvilket vil understøtte et bæredygtigt gennembrud på 1,10 USD.

Fortsat uro på aktiemarkederne kan ødelægge opturen for euro-dollaren, hvis den er vedvarende, og hvis den til sidst udmønter sig i en bred risikofri markedsstemning med tilhørende strømme til safe havens.

Den schweiziske økonomi i hænderne på den mægtige franc

Den schweiziske økonomi, som er stærkt afhængig af eksport, er meget følsom over for valutasvingninger. Nu hvor inflationsbekymringerne er ved at aftage, kan den stærke franc give udfordringer for eksportører, især SMV'er. Landets førende producentforening, Swissmen, har for nylig opfordret SNB til at gribe ind og advaret om, at den stærke franc skader økonomien.

Det deflatoriske miljø kombineret med de kontraktive effekter af en stærkere valuta har genoplivet forventningerne om, at SNB vil sænke renten i september. SNB startede sin lempelsescyklus med en nedsættelse på 25 basispoint i marts, efterfulgt af endnu en nedsættelse på 25 basispoint i juni. Bloomberg Economics forventer yderligere nedskæringer på 25 til 50 basispoint inden årets udgang. Selvom disse foranstaltninger kan begrænse en yderligere styrkelse af francen, er det usandsynligt, at de i væsentlig grad vil ændre kursen på francens optur, som er drevet af usikkerhed på de globale markeder.

Selvom valutainterventioner stadig er en mulighed, har SNB været relativt inaktiv på dette område i år og har kun tilføjet 281 millioner CHF i valutareserver i første kvartal.

Bemærk: Tidligere resultater og vurderinger er ikke en pålidelig indikator for fremtidige resultater.

Authors

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Senior Cross-Asset Strategist