Stærk Q1 2024-sæson og -udsigter i USA

Guldet faldt i første omgang i sidste uge i kølvandet på de amerikanske makroøkonomiske data, inden det steg igen på grund af den svage beskæftigelsesrapport. I næste uge vil Kinas handelsbalance sandsynligvis have en vis indflydelse på guldet. På længere sigt mener vi, at guldets bull-case fortsat er solid. Fundamentet for aktiemarkedet ser solidt ud efter stærke Q1-rapporter fra Amazon og Apple samt en ganske svag amerikansk non-farm payroll-rapport i sidste uge.

Ugens case: Guldprisen påvirkes af makrodata fra USA og Kina

Tirsdag den 30. april vendte guldprisen og faldt til det laveste niveau i mere end tre uger til under $2.298 pr. ounce, et dagstab på mere end 2 %. Tidligere på dagen viste data fra USA, at beskæftigelsesomkostningsindekset steg med 1,2 % i første kvartal. Det var en stigning fra 0,9 % i fjerde kvartal af 2023 og bidrog til at presse de amerikanske statsobligationsrenter højere og guldprisen lavere. I mellemtiden fortsatte den amerikanske dollar med at blive styrket. Nick Timiraos fra Wall Street Journal rapporterede, at med stærke inflationsdata i første kvartal af 2024 vil den amerikanske centralbank understrege, at den er parat til at holde renten i ro i længere tid end tidligere forventet.

Onsdag den 1. maj lod den amerikanske centralbank sin styringsrente være uændret på forventede 5,25-5,5 %. I sin erklæring meddelte Fed, at man fra 1. juni vil reducere tempoet, hvormed den føderale balance skrumpes, og kun tillade salg af statsobligationer for 25 mia. dollars hver måned, i forhold til de nuværende 60 mia. dollars.

Da Fed-mødet ikke viste sig at være så høgeagtigt, som markedet havde frygtet, faldt renten på den toneangivende 10-årige amerikanske statsobligation med mere end 1 % onsdag den 1. maj, og USD blev svækket over for andre valutaer. Som følge heraf steg guldprisen igen til over 2.300 dollars pr. ounce. I mellemtiden så Bank of Japan ud til at intervenere på valutamarkederne for anden gang i denne uge, hvilket lagde yderligere pres på USD.

USD steg torsdag den 2. april, efter at Bureau of Labor Statistics (BLS) rapporterede, at de amerikanske lønomkostninger steg med 4,7 % i første kvartal, hvilket begrænsede opgangen i guldprisen.

Det amerikanske Bureau of Labor Statistics rapporterede fredag 3, at antallet af beskæftigede uden for landbruget steg med 175.000 personer i april, den mindste stigning i seks måneder. Andre detaljer i rapporten om lønninger uden for landbruget viste, at arbejdsløsheden steg en smule til 3,9 %. Desuden steg den gennemsnitlige timeløn med 0,2 % i løbet af måneden og overgik dermed analytikernes forventninger om en stigning på 0,3 %. På trods af de svage beskæftigelsesdata kunne guldprisen ikke tiltrække investorer, da markedet forblev risikopositivt på vej ind i weekenden.

Torsdag den 9. maj vil markedsaktørerne holde nøje øje med Kinas handelsbalancetal. Det kan være en positiv udvikling for udsigterne for guldefterspørgslen, hvis Kinas handelsoverskud bliver større end forventet i april, og den første markedsreaktion kan være med til at presse guldpriserne op. Generelt har vi set visse tegn på forbedring af den kinesiske økonomi i de seneste kvartaler, hvilket ville være godt nyt for guldprisen.

Fra et teknisk perspektiv er Relative Strength Index (RSI) på det daglige diagram faldet til under 50, hvilket indikerer en kortsigtet nedadgående trend. Derudover har guld lukket under sit 20-dages enkle glidende gennemsnit (SMA) i de sidste fem handelssessioner. Vi forventer, at guld vil konsolidere sig inden for et interval i denne uge. På længere sigt er guld dog fortsat en attraktiv investering. Powells kommentarer sætter et loft over renten, hvilket bør give stabil støtte til guld. Den langsigtede bull-case for guld er fortsat solid, da store lande fortsætter med at købe guld, og investorernes efterspørgsel efter at afdække statsgæld vokser.

Guld (USD pr. ounce), etårigt dagligt diagram

Guld (USD per ounce), femårigt ugentligt diagram

Makro-kommentarer

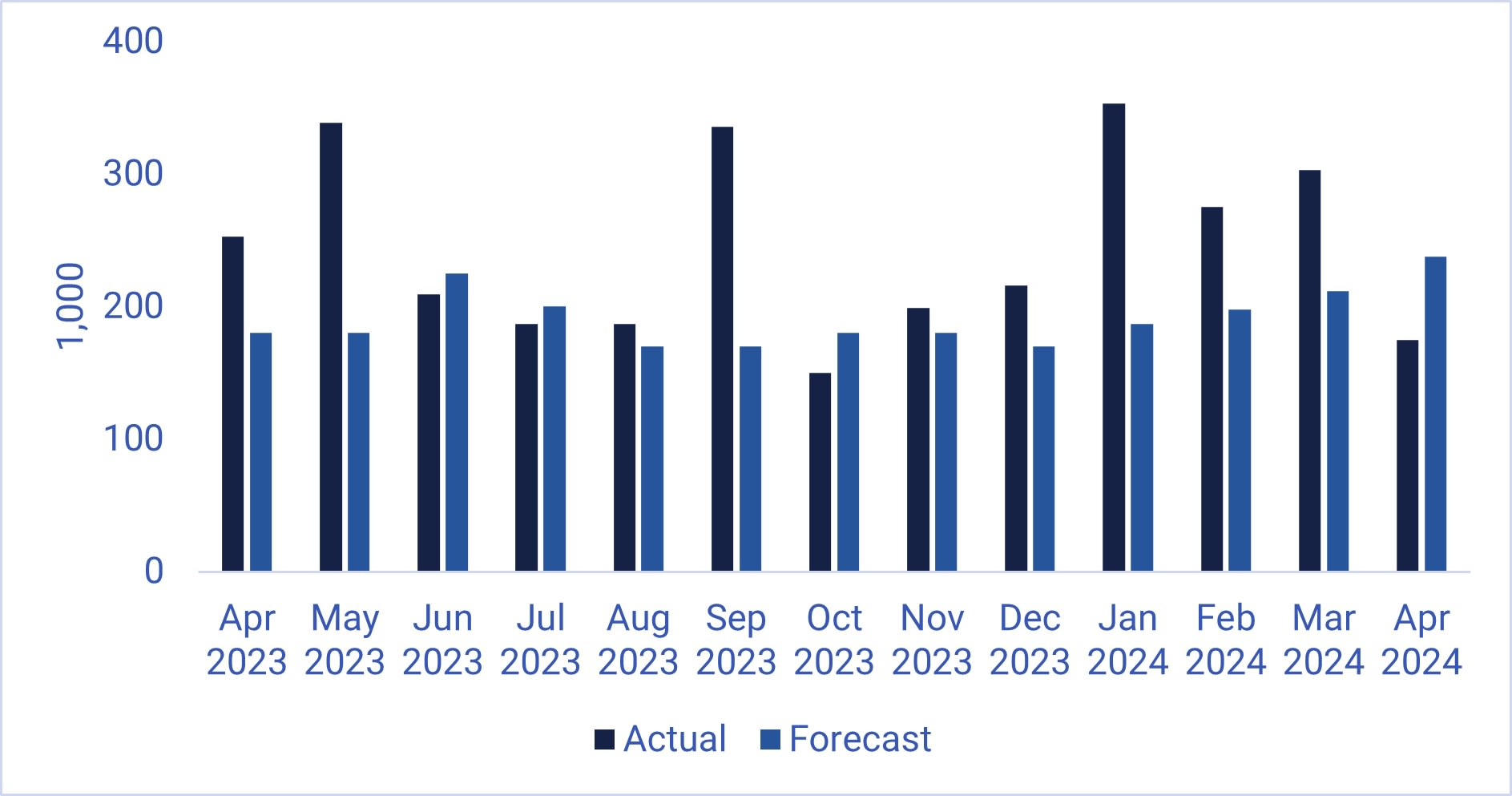

Den amerikanske rapporteringssæson for 1. kvartal er fortsat stærk, og både Amazon og Apple overgik forventningerne i sidste uge. Stemningen på New York-børsen blev yderligere styrket af de svage amerikanske non-farm payrolls-data for april, som viste 175.000 nye job i forhold til forventningerne på 238.000 fredag den 3. maj. Som diagrammet nedenfor viser, har de amerikanske NFP-tal overgået prognoserne i de sidste fem måneder (november 2023 til marts 2024). Den amerikanske 2-årige rente faldt i første omgang med 12 basispoint fra 4,87 % til 4,75 %.

US Non-farm payrolls (1.000) April 2022-April 2024

Fredag den 3. maj 2024 har omkring 400 S&P 500-virksomheder (80 % af alle virksomheder) rapporteret deres resultater for 1. kvartal 2024. 77 % har rapporteret positive indtjeningsoverraskelser, og 61 % har rapporteret positive omsætningsoverraskelser.

Den gennemsnitlige indtjeningsvækst for S&P500-virksomheder for 1. kvartal 2024 er 5,0 %. Dette skal sammenlignes med en indtjeningsvækst på 3,4 % forud for Q1-rapporterne den 31. marts 2024.

Analytikere forventer nu en indtjeningsvækst for S&P500-virksomheder på 9,6 % i 2. kvartal 2024, 8,4 % i 3. kvartal 2024 og 17,1 % i 4. kvartal 2024.

Sundhedssektoren er den S&P500-sektor, der klarer sig bedst, idet 90 % af indtjeningen i 1. kvartal 2024 overgår estimaterne. Informationsteknologi er næstbedst med 87 % af indtjeningen, der overgår estimaterne, efterfulgt af forbrugsgoder og kommunikationstjenester med 85 % af indtjeningen i 1. kvartal, der overgår estimaterne. De fire sektorer, der klarer sig dårligst, er forbrugsgoder, finans, fast ejendom og energi med henholdsvis 69 %, 69 %, 68 % og 57 % af indtjeningen i 1. kvartal 2024, der overgår estimaterne.

Vil S&P 500 næste gang teste det tidligere højdepunkt?

Det lykkedes S&P 500 at bryde over både MA20 og MA50. Bemærk, at MACD har givet et købssignal. Det næste niveau opad er mellem 5.180 og 5.265. Hold dog øje med de amerikanske statsobligationsrenter, da både den 10-årige og den 2-årige rente handles på støtte. Hvis aktierne vender sydpå med en stigning i renterne, vil det første støtteniveau på nedsiden være MA50, som i øjeblikket ligger på 5.137.

S&P 500 (i USD), femårigt ugentligt diagram

Det teknologitunge Nasdaq 100 handles også over MA20 og MA50. MACD er på vej til at give et købssignal. Der er en god chance for, at niveauerne 18.300 og 18.320 vil blive testet. Det er dog vigtigt at holde øje med de amerikanske statsobligationssrenter.

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 snarere end S&P 500 ser meget overbevisende ud fra et strengt teknisk perspektiv på det ugentlige diagram. Et målniveau på oversiden er således nået, og man kan overveje at reducere størrelsen på potentielle lange positioner.

Nasdaq 100 (i USD), femårigt ugentligt diagram

Den svenske OMXS30 er igen brudt op over handelsintervallet ... Momentum er positivt og stigende. Så med lidt hjælp fra USA kan OMXS30 fortsætte med at stige. Det er også værd at bemærke, at der er plads til, at OMXS30 kan indhente de amerikanske aktieindeks.

OMXS30 (I SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

Den tyske DAX ser ud til at teste sit tidligere højdepunkt lige syd for 18.500.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), ugentligt femårigt diagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som anvendes i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Glidende gennemsnitlig konvergensdivergens

Risici

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.