Højere risikovillighed giver lavere kreditspænd

Efter en kraftig stigning i prisen på kvæg har en rapport fra det amerikanske landbrugsministerium (USDA) fået denne råvare til at falde. Vi bemærker også, at kreditspændene på obligationsmarkedet mellem højrisiko- og lavrisiko-udstedere er blevet mindre, hvilket sandsynligvis afspejler en forbedret risikovillighed.

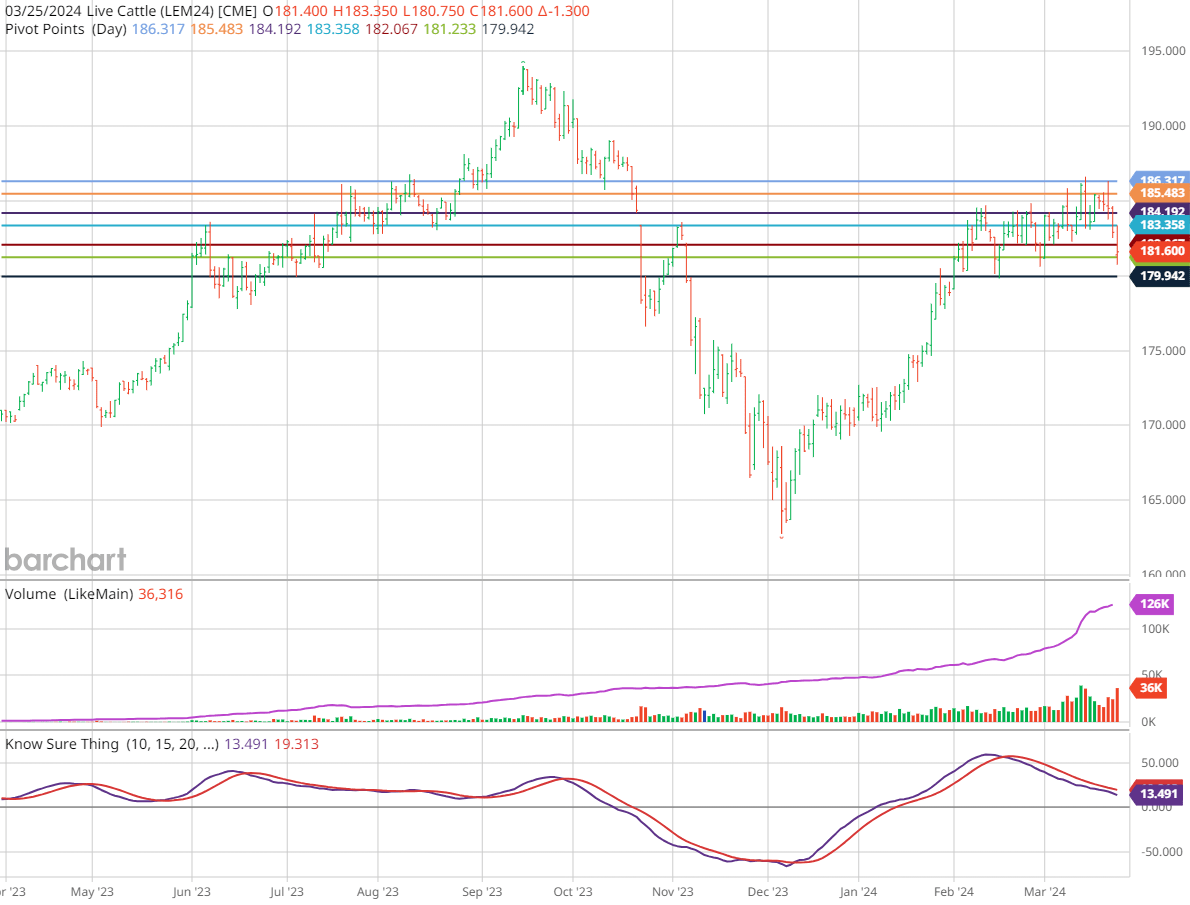

Ugens case: Priserne på levende kvæg har det svært

Priserne på levende kvæg nåede ATH med en futurespris på 192 USd/Lbs. Men siden da er priserne begyndt at se skrøbelige ud, og en CoF-rapport (Cattle on Feed) fra det amerikanske landbrugsministerium (USDA) har skabt en pessimistisk stemning. Vi ser, at priserne fortsætter med at falde og når et støtteniveau, hvor et opsving kan være muligt.

Futures på levende kvæg, som er baseret på kvæg, der har nået deres målvægt og er klar til slagtning, har haltet efter futures på fedekvæg, når man ser på de sidste 12 måneder. Foderkvæg er kalve, der endnu ikke er fede nok til at blive slagtet ved omkring 600-800 pund (~260-360 kg). Hvis man zoomer ud til en femårig tidsramme, handles de to forskellige kategorier i tandem med en stærkt korreleret (0,95) opadgående tendens, hvor begge er steget med over +50 %.

Dette spread er ikke usædvanligt, og det var mønstret heller ikke i 2023. I gennemsnit har kvægpriserne tendens til at stige frem til sensommeren, hvor priserne har tendens til at flade ud. Selvfølgelig kan oksekød ikke opbevares i lange perioder så let som andre råvarer. Som med korn kan priserne være tættere korreleret med forbruget. Oksekød forbruges i større mængder i foråret og den tidlige sommer, hvor grillfester og fastfoodrestauranter er mere populære. Som forventet holder dette mønster ikke altid, da der er flere variabler, der påvirker priserne. For eksempel påvirker temperaturer og prisen på foderkorn som majs også antallet af dyr og deres vægt, hvilket igen påvirker prisen.

Ser man på de sidste tre måneder, er levende kvæg handlet i en svagt opadgående kanal siden en tilbagegang i midten af februar. Men den 22. marts offentliggjorde USDA sin Cattle on Feed-rapport (CoF), som bidrog til den pessimistiske stemning. Mere præcist viste rapporten en stigning i antallet af kvæg i feedlots i februar sammenlignet med året før, og analytikerne forventede en stigning på 1,90 millioner dyr, hvilket svarer til en stigning på 10 % i forhold til året før. Prisen, som i skrivende stund ligger på 181,6 USd/Lb, ser ud til at falde mod et støtteniveau, der blev etableret i februar på ~179,9 USd/Lb. Vi mener, at det er sandsynligt, at prisen vil komme sig fra dette niveau. Hvis der ikke kommer ekstreme vejrforhold eller andre eksogene chok, forventer vi, at sæsonudsvingene vil slå igennem, med stigende oksekødspriser, som baner vej for levende kvæg. Hvis priserne stiger fra det førnævnte støtteniveau, ser vi potentiale for, at priserne kan bevæge sig mod det tidligere kanalmodstandsniveau på 192,9 USd/Lbs i foråret. Men hvis støtten ikke holder, er det sandsynligt, at priserne vil fortsætte med at falde frem til sensommeren, hvor majspriserne normalt falder. I så fald svarer det til det tidligere fald i KTC-indikatoren, som er vist nedenfor.

Levende kvæg (USd/Lbs), etårigt dagligt diagram

Levende kvæg (USd/Lbs), femårigt ugentligt diagram

Makro-kommentar

Udviklingen på de amerikanske aktiemarkeder var blandet fredag den 22. marts. På trods af fredagens lille fald havde S&P 500 stadig sin bedste uge hidtil i år med en stigning på 2,3 %. En stor del af denne uges stærke præstation var drevet af de såkaldte "Magnificent 7"-selskaber, som steg med mere end 4 %. Men vægtningen af disse aktier er nu så høj, at det også gør aktiemarkedet og S&P500-indekset mere følsomt fremover.

Den 10-årige amerikanske statsobligationsrente ligger på omkring 4,25 %, hvilket er et relativt "normalt" niveau i betragtning af Federal Reserves mål om en inflation på omkring 2 % og en realvækst på 2-2,5 % i den amerikanske økonomi.

Den vigtigste makroøkonomiske rapport i denne uge er den amerikanske PCE-deflator, som offentliggøres fredag den 29. marts. High yield-kreditspændene er blevet indsnævret på det seneste. Nedenfor er et diagram over HYG ETF, der afspejler dens beholdning af højrenteobligationer.

Amerikansk ETF HYG, femårigt ugentligt diagram

I dag, onsdag den 27. marts, offentliggør H&M sin rapport for første kvartal af 2023/2024. Vi har også svenske Riksbankens rentemeddelelse og Eurozonens økonomiske barometer for marts. Torsdag den 28. marts offentliggøres Michigan-indekset for marts fra USA.

Aftagende momentum for S&P500

De amerikanske renter er faldet de seneste dage. Samtidig fortsætter de amerikanske aktieindeks med at blive handlet inden for en smal stigende trendkanal. Momentum på S&P 500 er faldende, hvilket indikeres af MACD. De kortsigtede glidende gennemsnit, EMA9 og MA20, giver dog støtte til yderligere stigning. Igen, indtil et klart brud på MA20, hvorfor så ikke bare lade trenden være din ven. Et brud og niveauer omkring 5.000 kan være interessante købsmuligheder.

S&P 500 (i USD), etårigt dagligt diagram

Bemærk, at RSI i det ugentlige diagram viser overkøbt. Dette er dog ikke i sig selv et signal om at sælge.

S&P 500 (i USD), femårigt ugentligt diagram

Momentum for Nasdaq 100 falder kraftigere tilbage end for det bredere S&P 500. Indekset handles dog stadig over sine kortsigtede glidende gennemsnit.

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), femårigt ugentligt diagram

Relaterede produkter

I Sverige understøttes OMXS30-indekset af EMA9. Et gennembrud og niveauer omkring MA20 kan være interessante niveauer at købe på.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

Det samme gælder for den tyske DAX.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn på forkortelser brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit.

Fibonacci: Der findes flere Fibonacci-linjer, som anvendes i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit.

Risici

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.