Fortsat styrke på aktiemarkederne

I denne uge ser vi på kaffepriserne, som til dels har været påvirket af skibsfartsproblemer i Det Røde Hav. Aktiemarkederne, anført af S&P500, er fortsat stærke på trods af lidt højere renter.

Ugens case: Kaffeprisen forbliver svingende

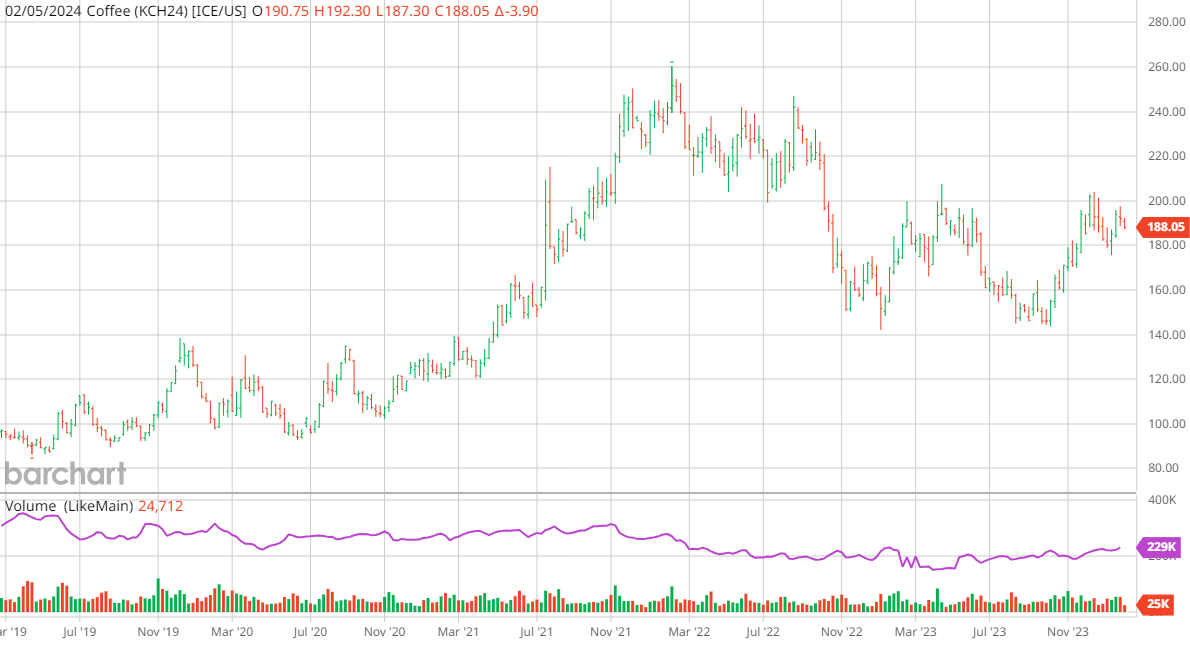

Priserne på Arabaci-kaffe er steget siden vores sidste rapport om denne råvare i august 2023. Siden bundnoteringen i oktober har Arabaci haft en opadgående tendens og er steget med omkring 34 % fra lav til høj. Tradere bør være i stand til at bruge swing trading til at kapitalisere på det opsving, vi forventer at se i de kommende måneder.

Flere faktorer har bidraget til Arabicas opadgående momentum, herunder særligt tørre forhold i Brasiliens største dyrkningsområder. Som nævnt af Somar Meterologia fik Minas Gerais-regionen, som er hjemsted for 30 % af Arabica-afgrøderne i Brasilien, kun 49 % af den nedbør, der falder i gennemsnit. Desuden er priserne blevet drevet op af faldende efterspørgsel på Robusta-kaffe. Vigtige eksportører som Vietnam har været tvunget til at omdirigere forsendelser på grund af konflikten i og omkring Det Røde Hav, der tvinger skibe til at sejle rundt om Afrika i stedet. Derfor er fragtpriserne steget, hvilket har fået importørerne til at kigge andre steder hen. Mens virkningerne af ovenstående har været negative for udbuddet, er efterspørgslen forblevet solid og opadgående.

Brasilien befinder sig i den våde periode (december til april), hvilket betyder, at det er vigtigt for de plantede kaffebønner, at vejret bliver bedre, og nedbøren stiger. Hvis den nuværende tørkeperiode fortsætter, bør det have en positiv effekt på kaffepriserne. Men for meget regn, som er en risiko på grund af vejrfænomenet El-Niño, vil i stedet skade udbyttet. Derfor er det en tilbagevenden [NN1] til den gennemsnitlige nedbørsmængde, der kan få udbyttet til at stige i retning af de anslåede mål. Det samme gælder for Brasiliens nabo og næststørste producent, Colombia. Da det nuværende vejr er usædvanligt tørt på trods af El-Niño, kan man hævde, at det er mere sandsynligt, at de kommende måneder vil se en stigning i nedbøren, hvilket vil medføre et negativt prispres.

Robusta-kaffe fra Vietnam er på den anden side mere afhængig af konflikten ved Det Røde Hav. En våbenhvile eller en anden løsning, der kan fjerne risikoen for angreb på den globale skibsfart, vil hurtigt få prisen på Robusta til at falde. Men hvis tingene eskalerer yderligere, er det sandsynligt, at Robusta-priserne vil stige endnu mere, hvilket indirekte vil skubbe kaffeimportørerne i retning af Arabica og Robusta dyrket i Sydamerika. I skrivende stund ser konflikten i Gaza og Mellemøsten ud til at være under optrapning snarere end nedtrapning, hvilket igen peger på, at priserne vil forblive højere i længere tid.

Endelig er brasilianske kaffebønner blevet oplagret lokalt i stedet for at blive eksporteret i et større omfang, end hvad der anses for normalt. Som Safras & Mercado påpeger, ikke bare bønner fra 2023, men også fra 2022. Der er mange årsager til dette fænomen, men en af dem på producentsiden er mangel på containere, mens en anden på efterspørgselssiden er en ændring i importtempoet i Europa. Når man tager dette lageroverskud i betragtning, bør det opdaterede USDA Foreign Agriculture Service-estimat (FAS) på 44,9 millioner sække (+12,8 % y/y) produceret af Brasilien i 2023/2024 lægge et nedadgående pres på Arabica-prisen.

Kort sagt er der både variabler, der presser prisen op og ned. Det burde betyde, at prisen vil hoppe mere rundt end i perioden oktober-december. Derfor bør swing trading med volatiliteten som rettesnor være en fornuftig strategi i de kommende måneder.

Kaffe maj 2024 (USD/Lbs), etårigt dagligt diagram

Kaffe maj 2024 (USD/Lbs), femårigt ugentligt diagram

Makro-kommentarer

Fredag den 2. februar kom en stærk arbejdsmarkedsrapport fra USA, hvor antallet af lønmodtagere steg med 353.000 i januar 2024 mod forventede 180.000. Arbejdsløsheden forblev på 3,7 %, lige under de forventede 3,8 %.

Den stærke arbejdsmarkedsrapport fik de amerikanske obligationsrenter til at stige og den amerikanske dollar til at styrkes. Den tiårige amerikanske statsobligationsrente steg med 15 basispoint til 4,03 %, mens den toårige statsobligationsrente steg med 16 basispoint til 4,37 %. USD-indekset steg med 0,8%.

Amerikansk 2-årig statsobligationsrente (i %), seksmåneders dagligt diagram

Amerikansk 2-årig statsobligationsrente (i %), femårigt ugentligt diagram

Fredag den 2. februar 2024 har omkring 230 S&P500-selskaber rapporteret deres resultater for fjerde kvartal. 72 % af S&P-selskaberne har rapporteret en positiv EPS-overraskelse, og 65 % har rapporteret en positiv omsætningsoverraskelse.

For fjerde kvartal af 2023 er indtjeningsvæksten for S&P500-selskaber i øjeblikket på 1,6 %, sammenlignet med minus 1,7 % for to uger siden. Syv sektorer rapporterer højere indtjening i dag sammenlignet med 31. december 2023 på grund af positive indtjeningsoverraskelser.

Carlsquare har samlet resultater, omsætning og ordretilgang i forhold til forventningerne for 48 store OMX-selskaber, der har indsendt deres Q4 2023-rapporter siden 18. januar 2024. 53 % af Q4-resultaterne var bedre end forventet, men kun 41 % af Q4-omsætningen var bedre end forventet. Seks ud af ti virksomheder missede forventningerne til nye ordrer.

Onsdag den 7. februar offentliggør CVS Health, Disney, Paypal og Alibaba deres delårsresultater. Torsdag den 8. februar offentliggør Astra Zeneca og Philip Morris deres kvartalsresultater. PepsiCo offentliggør sit kvartalsresultat fredag den 9. februar.

Lad trenden være din ven

På trods af højere renter er det lykkedes S&P 500-indekset at klatre tilbage efter tilbageslaget fra den amerikanske centralbanks relativt høgeagtige kommentarer. Dette har til dels været drevet af solide kvartalsrapporter. Fra et pessimistisk perspektiv kan vi se begyndelsen på en negativ divergens mellem indekset og MACD. Dette er dog ikke et salgssignal i sig selv, så hvorfor ikke lade trenden være din ven, indtil der sker noget

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

Det samme gælder for Nasdaq 100 som for S&P 500.

Nasdaq 100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), femårigt ugentligt diagram

Det svenske OMXS30-indeks konsoliderer. Der ser ud til at være brug for en trigger, før indekset finder en retning

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

Det, vi sagde om OMX, gælder også for det tyske DAX-indeks.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der findes flere Fibonacci-linjer, som anvendes i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Product costs:

Product and possible financing costs reduce the value of the products.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.