Investors’ Outlook: Cut! That’s a wrap

"Obligationernes år", "rentenedsættelsernes år", "recessionens år": 2024 har allerede fået mange etiketter. Uanset hvilken etiket investorerne vælger, står det klart, at enden på de mest aggressive rentestigninger i fire årtier nu er kommet, og tågen er ved at lette. Nu er det den næste scenes tur.

Scenen for 2024

Tingene går ikke altid som planlagt, og 2023 var endnu en påmindelse om dette. Blandt de begivenheder, der overraskede investorerne, var chokbølgerne på finansmarkederne, som blev udløst af uanselige navne som Silvergate Capital og Silicon Valley Bank, og det efterfølgende kollaps af en ikonisk schweizisk bank, eller nedgraderingen af USA's kreditværdighed og Hamas-angreb i Israel, efterfulgt af spændinger i Det Røde Hav. Så hvad kan 2024 have i vente?

Multi Asset Boutique gentager sit økonomiske grundscenarie for nu, som stadig er en amerikansk recession. Der er en række årsager til denne afvigelse fra konsensus: Pengepolitikken opererer med lange og varierende forsinkelser, og virkningerne af højere renter er endnu ikke helt slået igennem i økonomien.

Både forbrugere og virksomheder møder strenge udlånsnormer, og i modsætning til sidste år er det usandsynligt, at finanspolitiske stimulanser vil komme til undsætning med tanke på en dybt splittet amerikansk kongres og det kommende præsidentvalg. Der ser ikke ud til at være nogen væsentlig vækstimpuls fra Kina, som kan støtte den globale vækst. Virksomhedernes forsigtige tilgang til investeringer indikerer også svaghed fremadrettet. På den positive side er det usandsynligt, at inflationen bliver en alt for stor byrde. Det kan blive en udfordring at presse inflationen tilbage til den amerikanske centralbanks mål på 2 %, men en opblussen i form af en stærk anden bølge er usandsynlig. Den globale varemangel er aftaget, mange virksomheder har opbygget betydelige lagre, og Kina eksporterer endda deflation til hele verden. De amerikanske kerneinflationsdata (eksklusive fødevare- og energipriser) – et vigtigt input for den amerikanske centralbank – bevæger sig nu også hurtigt mod målet.

År 2024 kan meget vel byde på et par skruebolde. En vigtig faktor at holde øje med er det amerikanske arbejdsmarked, som er begyndt at bløde op, men stadig er overraskende modstandsdygtigt. Hvis der ikke kommer nedskæringer i de kommende måneder, vil muligheden for en blød landing øges.

Vil de amerikanske forbrugere forblive økonomiens bærende kraft?

Investorerne holdt et vågent øje med verdens største økonomi sidste år, og mange forventede en recession. En af grundene til, at den ikke kom i 2023, var de amerikanske forbrugeres fortsatte modstandsdygtighed. De fortsatte med at bruge penge – til dels takket være opsparede midler fra pandemien og et stærkt arbejdsmarked – og hjalp økonomien med at afværge en recession. Men hvor meget længere?

Forbrugerne spænder livremmen ind mange steder i verden. I Europa kollapsede privatforbruget næsten samtidig med den europæiske energikrise i 2022 og er stadig ikke kommet sig. De kinesiske forbrugere begyndte at udvise tilbageholdenhed meget tidligere – nemlig siden udbruddet af COVID-19-pandemien.

Men situationen i USA er anderledes. Forbrugerudgifterne, som udgør omkring 70 % af USA's bruttonationalprodukt, har tilsyneladende uændret fortsat tendensen fra før pandemien. Disse stærke forbrugsdata er ret overraskende. Man ville forvente, at forbrugerne ville sænke deres forbrug på grund af de høje renter, en svækket økonomi og det faktum, at realindkomsterne (dvs. de nominelle indkomster justeret for inflation) har været stagnerende i et stykke tid. I stedet bruger de mere end før, efter devisen "man lever kun én gang" (se diagram 1).

Bristede drømme om at eje sin egen bolig, solid vækst i aktiver, stærkt arbejdsmarked

Der er flere grunde til, at forbrugerne har spenderbukserne på. For det første ser det ud til, at de er ved at komme sig over de restriktioner, som COVID-19-pandemien medførte (i form af det meget omtalte "hævnforbrug"). For det andet afskrækker det stramme boligmarked mange forbrugere fra at spare op. Ifølge National Association of Realtors Housing Affordability Index har en typisk amerikansk familie ikke længere nok indkomst til at kvalificere sig til et realkreditlån på et hus til medianprisen. Samtidig er renten på et 30-årigt fastforrentet boliglån stadig ret høj, lige under 7 %. Det betyder, at den måske største udgift bliver mere og mere fjern, og at mange undrer sig over, hvorfor de skal lægge penge til side. For det tredje bliver forbrugerne i stigende grad lullet ind i en falsk følelse af sikkerhed. I tidligere recessioner kunne forbrugerne regne med, at regeringen ville komme dem til undsætning med generøse stimuluspakker. Mange synes at tro, at det vil være tilfældet igen. Såkaldt overopsparing er en anden vigtig årsag. Her kan dataene være meget vanskelige at fortolke, da de er genstand for ret store revisioner. Man kan dog antage, at forbrugerne sparer mere op, end man oprindeligt troede. Der er også andre positive formueeffekter. De, der har investeret i aktier eller ejendomme i løbet af de sidste fem år, har oplevet betydelige gevinster. Det har sandsynligvis været med til at øge forbruget. Men det er stadig forbundet med høje finansieringsomkostninger at skifte til et nyt realkreditlån, og de fleste ejere beholder deres eksisterende ejendomme. De fleste af disse aktiver er derfor stadig illikvide. De amerikanske husholdninger er også i en bedre position i dag, end de var tidligere. Gældsserviceringsdækningsgrad for private husholdninger var på omkring 5,8 % i tredje kvartal af 2023, på linje med niveauet før pandemien. Her er det vigtigt at understrege, at mange forbrugere har sikret sig gunstige finansieringsvilkår i en tid med lave renter, og deres eksponering over for konsekvenserne af højere renter er begrænset.

#YOYO vs. #YOLO

Der er dog visse tegn på, at #YOLO snart kan blive erstattet af #YOYO ("you're on your own"). Forbrugerne kæmper med stadig strenge kreditvilkår (se diagram 2). Desuden er omkostningerne ved at optage ny gæld høje. Den gennemsnitlige kreditkortrente i fjerde kvartal af 2023 var over 21 %. Desuden virker det usandsynligt, at regeringen vil yde meget finanspolitisk stimulans i 2024. I betragtning af det kommende amerikanske valg den 5. november er det usandsynligt, at den splittede kongres vil godkende betydelige yderligere udgifter. Hverken demokraterne eller republikanerne vil sandsynligvis have noget incitament til at give indrømmelser til hinanden.

Hovedårsagen er og bliver arbejdsmarkedet, som fortsat er stærkt efter historiske standarder (se diagram 3). Medmindre det svækkes mærkbart, virker en opbremsning i forbruget og dermed en opbremsning i den økonomiske vækst usandsynlig. Multi Asset Boutique antager, at arbejdsmarkedet vil svækkes. Virksomhederne er nu langsomt, men sikkert begyndt at reducere deres investeringsplaner, nedbringe antallet af ledige stillinger og sænke priserne. Højere arbejdsløshed og lavere forbrug vil sandsynligvis blive resultatet.

Et rutsjebaneår for den 10-årige statsobligation

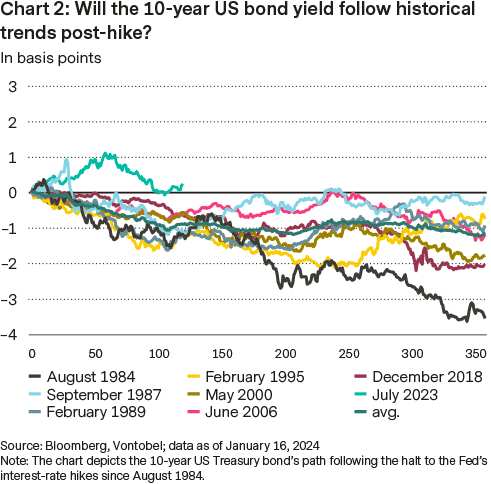

Forhåbninger om rentenedsættelser, lempelse af inflationen og historisk afkastdynamik: Den 10-årige amerikanske statsobligation gennemgik en bemærkelsesværdig rejse i 2023.

Under den turbulente bankkrise i marts faldt den til et lavpunkt på 3,3 % for derefter at stige til 5 % i oktober. På den sidste handelsdag i 2023 landede renten lige under 3,9 %. I løbet af hele året repræsenterede dette sluttal en samlet ændring på kun 1 basispoint (bp). Med hensyn til det samlede afkast undgik den 10-årige statsobligation effektivt et tredje år i træk med negativt samlet afkast, og undgik dermed en serie uden fortilfælde i sin historiske udvikling (se diagram 1).

Inflationen er tydeligvis faldende, og den amerikanske centralbank ser ud til at være klar til at begynde at sænke renten i år. I skrivende stund har Fed funds futures indregnet seks rentenedsættelser i 2024 med et målinterval på 3,75 % til 4 %. Den amerikanske centralbanks Summary of Economic Projections i december viste, at den gennemsnitlige beslutningstager forventer tre rentenedsættelser til 4,75 %, mens den typiske prognosemager, som Bloomberg har spurgt, forventer omkring fire.

Så hvad er forklaringen på denne uoverensstemmelse?

Nogle markedsaktører forventer fortsat, eller sikrer sig mod, en mulig hård landing, hvor den amerikanske økonomi går ind i en recession. Optionsmarkedet Secured Overnight Financing Rate viser en chance på ca. 25 % for, at Fed funds rate falder til 3 % eller lavere i december. Det mest sandsynlige resultat er dog tre til fire rentenedsættelser i år.

Hvis man ser på afslutningen af vandrecyklusserne siden begyndelsen af 1980'erne, kan man få en fornemmelse af, hvad man kan forvente for den 10-årige statsobligationsrente. Den sidste stigning fandt sted den 26. juli 2023 – for mere end 170 dage siden. Renten på den 10-årige statsobligation lå på 3,9 %, ikke langt fra dagens niveau. I alle tidligere cyklusser er renten faldet efter den sidste renteforhøjelse. Hvis historien er en rettesnor, kan den 10-årige statsobligationsrente være 100 basispoint lavere ved udgangen af dette år (se diagram 2).

Risikoaktiver, især obligationer med højt afkast, har klaret sig usædvanligt godt det seneste år, selv om de har vist tegn på aftagende momentum på det seneste. Det forventede merafkast ser ud til at være sårbart over for eventuelle spread-udvidelser. Det nuværende 12-måneders break-even-spread – som fastsætter sikkerhedsmargenen for virksomhedsobligationer – virker ikke attraktivt: Hvis afkastpræmien stiger til dette niveau, vil obligationer med højt afkast ikke længere give noget ekstra afkast om 12 måneder sammenlignet med statsobligationer med samme løbetid.

Et mindeværdigt år for aktier

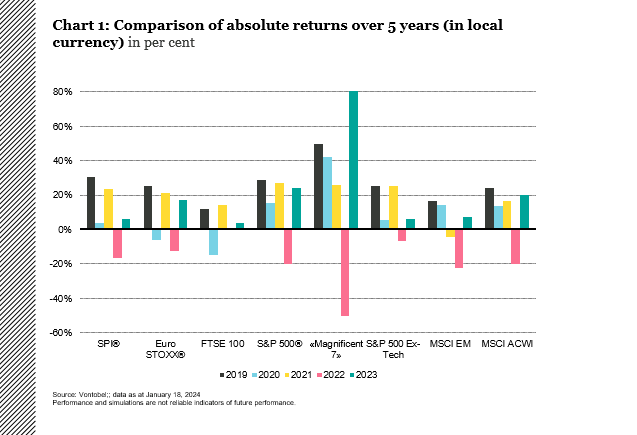

Aktieinvestorer kan se tilbage på et bemærkelsesværdigt år. Mod alle odds gav aktierne det bedste absolutte afkast og klarede sig gennem et år, hvor mange forventede en recession, en mulig anden inflationsbølge og et obligationsmarked, der klarede sig bedre end aktierne. De globale aktier afsluttede året tæt på deres rekordhøje niveauer og i gennemsnit omkring 20 % over strategernes skøn.

Den solide aktieudvikling, der startede i slutningen af oktober 2023, fortsatte i december, om end i et langsommere tempo end i november. Den aftagende inflation og forventningerne om en nært forestående Fed-pivot var stærke katalysatorer, der resulterede i et imponerende comeback og skabte en næsten perfekt vending i forhold til, hvad der skete i 2022 (se diagram 1).

S&P 500-indekset steg med mere end 26 %, mens Euro Stoxx 50-indekset steg med næsten 20 % sidste år. The Magnificent 7 - Apple, Microsoft, Amazon, Alphabet, Nvidia, Meta Platforms og Tesla–- leverede mere end 100 % af det absolutte afkast. Eksklusive teknologiaktier var afkastet 8 %. Det samme gælder for Eurozonen, hvor teknologi og finans tegnede sig for omkring 50 % af det absolutte afkast.

Den estimerede årlige realvækst i indtjeningen pr. aktie for 2023 er nu negativ på de fleste markeder, hvilket giver et simpelt benchmark for 2024. Desuden har producentprisindekset på de udviklede markeder haltet efter forbrugerprisindekset i mere end et år nu. Historisk set har dette øget marginerne for fremstillingsindustrien (se diagram 2), hvilket i sidste ende kan føre til positive indtjeningsoverraskelser og afbøde virkningen af en recession. Endelig vil udsving i centralbankerne være en vigtig drivkraft.

Glohede spændinger i Det Røde Hav

I 2023 blev oliepriserne rystet af frygten for aftagende økonomisk vækst, produktionspolitikken hos OPEC+ (Organization of the Petroleum Exporting Countries) og dens allierede samt spændingerne i Mellemøsten.

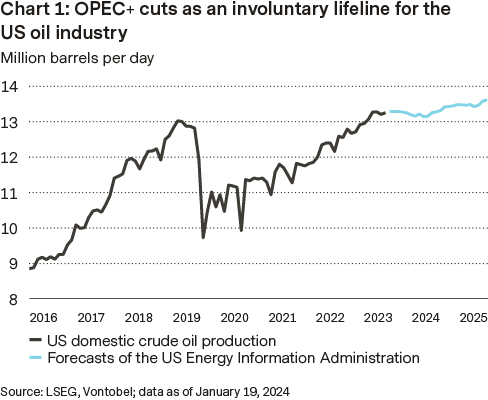

Problemet lige nu er ikke, at efterspørgslen er direkte forfærdelig. Selvom der er en række svage områder, er det globale olieforbrug tilbage på niveauet fra før covid. Problemet er, at der simpelthen er for meget udbud. I lyset af OPEC+ kartellets gentagne produktionsnedskæringer har ikke-OPEC+ medlemmer øget deres egen produktion (se diagram 1). Nogle OPEC+ medlemmer, såsom Iran og Rusland, har også overrasket markederne ved at producere mere end forventet.

Lukkede vandveje som en halerisiko

Investorernes opmærksomhed er vendt tilbage til Mellemøsten i de seneste uger, hvor houthi-oprørernes angreb på skibe i Det Røde Hav har skabt frygt for en optrapning af konflikten og forstyrrelser i handelsstrømmene. Det er især Bab el-Mandeb-strædet, som er en vigtig forbindelse mellem den afrikanske og arabiske halvø, der giver anledning til bekymring.

Cirka 8,2 millioner tønder væske blev transporteret gennem Det Røde Hav hver dag i perioden januar-november 2023, ifølge data fra analysevirksomheden Vortexa. Af disse var 2,9 millioner tønder nordgående (Europa), 3,9 millioner var sydgående (Asien), og resten var import eller eksport inden for regionen. Omkring 70 % af de sydgående forsendelser var af russisk oprindelse, ifølge Vortexa.

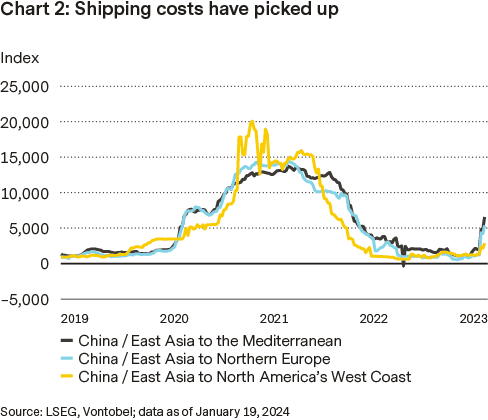

I øjeblikket er de sydgående transporter stort set upåvirkede. Tankskibe med russisk olie sejler fortsat gennem Det Røde Hav, mens andre sejler rundt om Kap det Gode Håb. Det resulterer i længere rejser (en tur fra Singapore til Rotterdam tager nu ca. 10 dage længere) og højere omkostninger (se diagram 2).

Hvad med Hormuzstrædet?

Det kaldes verdens vigtigste oliehane, eftersom mere end 20 % af verdens olievæsker til forbrug passerer her. Bekymringen er vokset for, at Iran, som sikrede sig strategisk vigtige øer i strædet for omkring fem årtier siden, kunne forsøge at begrænse eller blokere adgangen til strædet.

Selvom en sådan eskalering kunne føre til betydeligt højere priser, virker det usandsynligt. Iran har gentagne gange tidligere truet med at lukke strædet, men har ikke gjort alvor af det (landets egen økonomi er også afhængig af strædet). Selv under Tankerkrigen i 1980-1988, hvor Iran og Irak (begge OPEC-medlemmer) angreb hinandens skibe, var det stadig muligt at passere strædet. Iran vil sandsynligvis også være opmærksom på sine vigtigste handelspartnere, især Kina. Hvis der ikke kommer et sådant chok, bør olien handles i intervallet 70 til 85 USD.

Amerikanske dollar og schweizerfranc: En korsvej for valutaer

I 2023 oplevede det amerikanske dollarindeks (DXY) sit første årlige fald i tre år, da den amerikanske centralbank indikerede afslutningen på sin stramningscyklus. Denne ændring førte til markedsforventninger om rentenedsættelser, der potentielt kunne starte allerede i marts.

Samlet set faldt DXY fra sit højeste niveau i oktober 2023 og sluttede året 2,1% lavere (se diagram 1). I starten af det nye år blev den amerikanske dollar styrket, efter at lidt stærkere data gav næring til forventningerne om, at den amerikanske centralbank ikke vil have travlt med at sænke renten.

Da den amerikanske økonomi viser tegn på opbremsning i de kommende kvartaler, forventes det, at dollarens dominerende position, som den har fastholdt i de seneste tre år, gradvist vil falde. Det hurtigere fald i inflationen i USA sammenlignet med G10-landene vil sandsynligvis føre til en mere dueagtigt ændring fra den amerikanske centralbank, hvilket kan reducere den amerikanske dollars rentefordel mere end forventet.

Ambitioner om en stærk schweizerfranc versus økonomiske realiteter

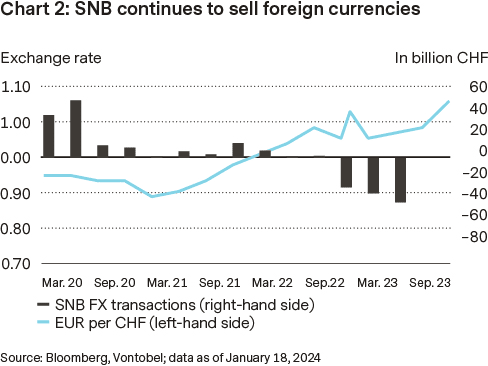

I løbet af de sidste to år har den schweiziske nationalbanks (SNB) ønske om en stærkere schweizerfranc haft en stor positiv indvirkning på valutaen, men efterhånden som inflationen begynder at aftage, og økonomien bremser op, kan dette mål blive mere og mere tvivlsomt. SNB's samlede interventioner beløb sig til 22 milliarder CHF i 2022 og steg til 110 milliarder CHF ved udgangen af tredje kvartal af 2023 (se diagram 2).

I tredje kvartal reducerede SNB sit salg af udenlandsk valuta marginalt, da schweizerfrancen nærmede sig sit nuværende topniveau i forhold til euroen og den amerikanske dollar. I perioden fra juli til september solgte den schweiziske centralbank udenlandsk valuta for i alt 37,6 milliarder CHF, et fald fra 40,3 milliarder CHF i det foregående kvartal.

Ved at købe sin egen valuta og sælge ud af valutareserverne styrker SNB valutakursen, samtidig med at den reducerer sin betydelige balance[NN1] . Denne tilgang har været afgørende for at beskytte Schweiz mod stigningen i den globale inflation. SNB's præsident, Thomas Jordan, har udtrykt bekymring over den stigende schweizerfranc. I en tale ved World Economic Forum i Davos i slutningen af januar fremhævede han den mulige indvirkning af denne tendens på SNB's evne til at opretholde en inflation over nul i landets økonomi. Det førte til spekulationer om, at de politiske beslutningstagere kunne begynde at sænke renten tidligere end andre centralbanker, eller at de endda kunne træffe foranstaltninger for at begrænse valutastigningen.

Forfatter

Frank Häusler, Chief Investment Strategist

Stefan Eppenberger, Head Multi Asset Strategy

Christopher Koslowski, Senior Fixed Income & FX Strategist

Mario Montagnani, Senior Investment Strategist

Michaela Huber, Cross-Asset Strategist