Aktiemarkederne er fortsat følsomme over for inflationsdata

Mens forventningerne stiger til, at den amerikanske centralbank begynder at sænke renten i 2024, er det modsatte tilfældet i Japan, hvor det er ved at være slut med den tidligere nulrentepolitik. Det kan styrke den japanske yen i forhold til dollaren. Aktiemarkedet forventer, at centralbankerne har foretaget deres sidste renteforhøjelser. Det amerikanske CPI-tal for november, som blev offentliggjort tirsdag den 12., viser, at markedet fortsat er usikkert med hensyn til renter og inflation.

Ugens case: Yen kan stige, når japanske nulrenter ophører

I en tale til det japanske parlament torsdag den 7. december sagde chefen for Bank of Japan, Kazuo Ueda, at håndteringen af pengepolitikken vil blive vanskeligere næste år. Der vil være forskellige muligheder for at justere styringsrenten, hvis den stiger.

Ueda gav næring til spekulationer om, at nulrenten snart vil blive fjernet. Han sagde, at Bank of Japan har flere muligheder for at justere sin styringsrente, hvis renten kan hæves: "Vi har en række muligheder. Vi kan hæve den rente, som finansielle institutioner betaler for reserver hos BOJ, eller genoptage politikken med dag-til-dag-udlånsrenten, men vi har ikke besluttet, hvilken rente vi vil gå efter. Beslutningen om, hvorvidt vi skal holde renten på nul eller hæve den til 0,1 procent og i hvilket tempo, vil alt sammen afhænge af den økonomiske og finansielle udvikling på det pågældende tidspunkt."

Bare en dag tidligere antydede Ryozo Ikimino, der er vicedirektør i Bank of Japan, at centralbanken snart kan afslutte verdens sidste negative rentepolitik, hvilket er det klareste signal fra BOJ's ledelse indtil nu. Husholdningssektoren, som er den vigtigste kilde til overskydende opsparing, vil se sin betalingsbalance forbedret betydeligt. Finansielle institutioner kan komme under et vist pres på kort sigt, men de kan også forbedre investeringsafkastet ved at erstatte deres beholdninger med nye obligationer. Effekten vil variere fra virksomhed til virksomhed. Men den negative indvirkning på nogle virksomheder kan være betydelig.

Handlende øger hurtigt satsningerne på, at Bank of Japan vil afslutte de negative renter allerede i denne måned. Markedsreaktionen blev yderligere forværret af en dårlig auktion over japanske 30-årige statsobligationer. Den 30-årige JGB-rente steg med 9,5 basispoint til 1,690 %. Det er en stigning fra 1,61 %, efter at auktionsresultaterne for obligationen blev annonceret. Bid-to-Cover-ratioen, som sammenligner de samlede bud med antallet af solgte værdipapirer, var den laveste siden 2015 på 2,62. Den 10-årige JGB-rente steg med 10,5 basispoint til 0,750 %, en dag efter at have nået et 3,5 måneder langt lavpunkt på 0,620 %.

Uedas kommentarer lagde desuden et opadgående pres på yennen. Yennen udvidede sine stærke gevinster fredag i sidste uge og havde sin bedste uge i forhold til dollaren i næsten fem måneder.

Desuden truer en skandale om pengeindsamlinger med yderligere at svække premierminister Fumio Kishidas dalende popularitet. Ifølge lokale medier vil anklagemyndigheden i Tokyo begynde at efterforske flere dusin lovgivere fra Det Liberale Demokratiske Parti (LDP), herunder nuværende ministre, på grund af fundraising-indtægter på mere end 100 millioner yen, som ikke er registreret i offentlige registre. Embedsmænd med tilknytning til Abe-fraktionen i LDP vil blive udskiftet, hvilket vil gøre det lettere for Bank of Japan at begynde at hæve renten. Fraktionen blev tidligere ledet af den afdøde premierminister Shinzo Abe, som forsøgte at bekæmpe mange års deflation gennem en ekspansiv pengepolitik.

På nuværende tidspunkt ser det ud til, at den amerikanske centralbanks renteforhøjelsescyklus er ved at være slut. Presset på yennen bør blive lettet, hvis Japan endelig beslutter sig for at afslutte den negative rentepolitik. Vi ser dette som et forvarsel om en meget stærkere yen næste år.

USD til JPY, dagligt femårigt diagram

USD til JPY, ugentligt, femårigt diagram

Makro-kommentarer

De amerikanske aktiemarkeder lukkede højere i sidste uge, efter at stærke beskæftigelsestal blev offentliggjort fredag den 8. december. De amerikanske lønmodtagere uden for landbruget steg med 199.000 personer i november mod forventede 180.000 personer, hvilket tyder på, at den amerikanske økonomi er stærkere end forventet. Den 10-årige amerikanske statsrente steg med 7-8 basispoint, mens den 2-årige rente steg med 10-12 basispoint kort efter offentliggørelsen.

Aktiemarkederne forventer, at centralbankerne er færdige med renteforhøjelser. Den første rentenedsættelse fra ECB forventes allerede i marts 2024. Den forventes at blive efterfulgt af en nedsættelse til 2,50 % ved udgangen af 2024. Den amerikanske centralbank forventes at sænke renten for første gang i april 2024. I denne uge har vi rentemeddelelser fra den amerikanske centralbank i dag, onsdag den 13. december 2023, og fra ECB torsdag den 14. december 2023.

Tirsdag den 12. kom det amerikanske forbrugerprisindeks for november med en årlig rate på 3,1 %. Det var i overensstemmelse med forventningerne, men S&P500-indekset faldt i første omgang på nyheden, men rettede sig kort tid efter. De svenske CPI-tal for november kommer torsdag den 14. december.

Foreløbige data for produktions- og servicesektoren, Purchasing Managers' Index, offentliggøres fredag den 15. december for både USA og Eurozonen.

Tysk 2-årig statsobligationsrente (i %), dagligt etårigt diagram

Tysk 2-årig statsobligationsrente (i %), ugentligt femårigt diagram

Årets højdepunkt, og nedadgående risiko vokser sig større

Risikoen er flyttet til nedsiden, i hvert fald set fra et teknisk perspektiv. Diagrammet nedenfor illustrerer, at MACD har genereret et blødt salgssignal for S&P 500. Et brud under 4.500 og niveauer omkring 4.420 kan være det næste. Men hvis der af en eller anden grund skulle være mere energi tilbage til bull-rallyet, findes det næste niveau på opsiden mellem 4.700 og 4.800.

S&P 500 (i USD), dagligt toårigt diagram

S&P 500 (i USD), ugentligt femårigt diagram

Renterne i USA er i øjeblikket stigende efter forbrugerprisindekstallene i november. Det øger risikoen for en nedadgående udvikling i Nasdaq 100. Et brud på nedsiden under 16.000 og en lukning af hullet ved 15.530 kan være det næste.

Relaterede produkter

Nasdaq 100 (i USD), dagligt toårigt diagram

Nasdaq 100 (i USD), ugentligt femårigt diagram

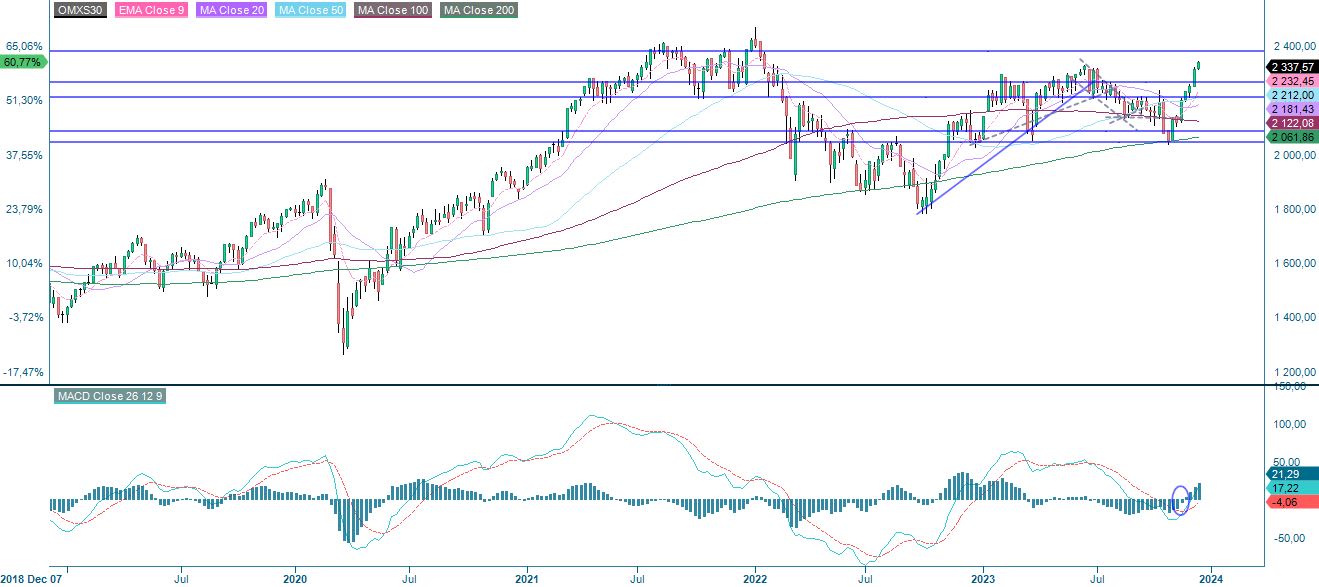

Efter et superstærkt rally i OMXS30 er indekset overkøbt og nærmer sig 80-niveauet for RSI. Støtte på nedsiden findes omkring 2.670. Modstand på opsiden findes lige over 2.400-niveauet.

OMXS30 (i SEK), dagligt toårigt diagram

OMXS30 (i SEK), ugentligt femårigt diagram

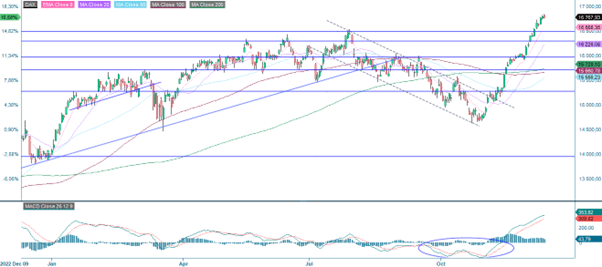

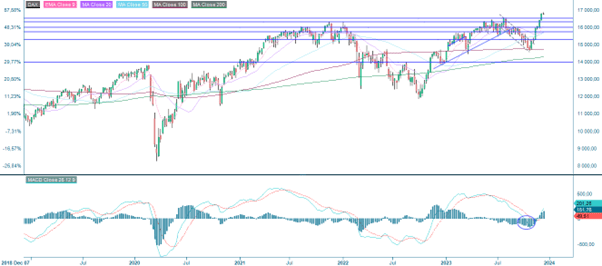

DAX har fortsat sit rally. Igen er RSI på et overkøbt niveau, og risikoen på disse niveauer bør ligge på nedsiden. Støtte på nedsiden findes omkring 16.470.

DAX (i EUR), dagligt etårigt diagram

DAX (i EUR), ugentligt femårigt diagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der findes flere Fibonacci-linjer, som anvendes i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: konvergensdivergens for glidende gennemsnit

Risici

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.