Uhyggelige indekser har brug for ny energi

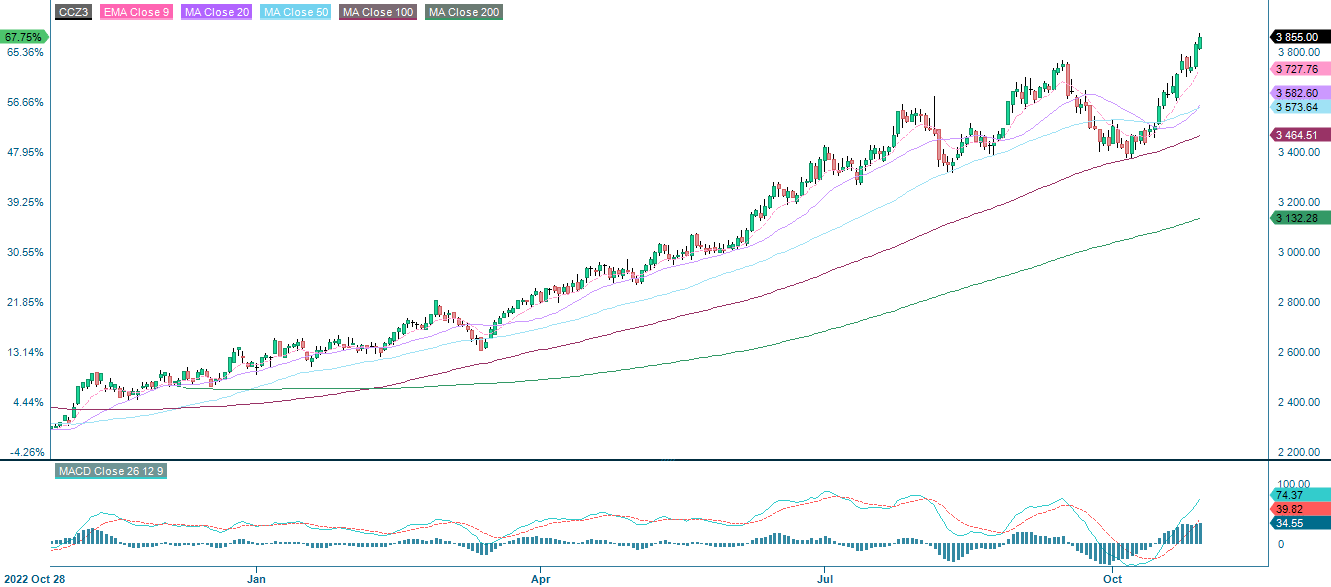

Kakao har været en af de bløde råvarer, der har klaret sig bedst, og december 2023-kontrakten er steget med mere end 50 % ÅTD. Men den positive udvikling er måske ved at stoppe. I denne uge vil investorerne fokusere på den amerikanske centralbanks rentemeddelelse onsdag den 1. november og Apples kvartalsrapport torsdag den 2. november. Fra et teknisk analyseperspektiv ser diagrammerne skræmmende ud og minder om Halloween.

Ugens case: Årelang optur for prisen på kakao kan ramme en mur

Kakaoprisen har været støt stigende det seneste år, hvor en række faktorer har begrænset udbuddet, mens efterspørgslen har været støt stigende. Prisboblen kan dog være ved at springe, da produktionen i Vestafrika begynder at blive matchet af nye aktører med bedre infrastruktur.

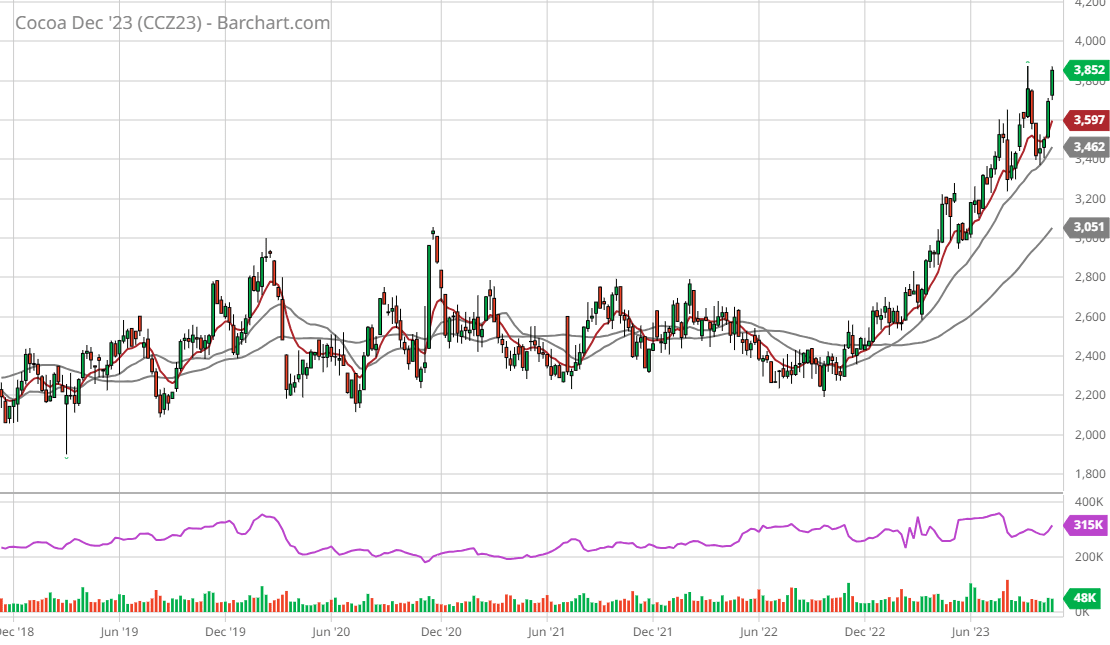

Kakaoprisen har været opadgående det seneste år. I slutningen af sidste år gik havnearbejderne i strejke i Elfenbenskysten. De to største havne i landet, Abidjan og San Pedro, var reelt lukket i to uger, og kakaoleverancerne kunne ikke forlade havnene. Efter hårde forhandlinger hævede Coffee and Cocoa Council (CCC) lønningerne, så eksporten kunne begynde at flyde igen. Efter strejken var vejret det næste, der fik prisen til at stige. Kraftig nedbør bidrog til spredning af sygdommen Black Pod Disease, hvilket påvirkede udbyttet negativt. Prisen har været støt stigende siden, som en kombination af stærk efterspørgsel. El Nino har yderligere skadet prognoserne på udbudssiden.

2022/23-sæsonen netop er afsluttet, og den vigtigste høst starter i Vestafrika for 2023/24-sæsonen, derfor anslås underskuddet i øjeblikket til omkring 100.000 tons. Den nye sæson startede tidligere, den 8. september, i stedet for i oktober. Den formodede primære årsag til dette er hamstring af kakaobønner i topproducenterne Elfenbenskysten og Ghana. Derudover kan El Nino spille ind, ifølge en artikel fra CNBC, der postulerer en 71 % risiko for, at El Nino intensiveres fra november til januar og varer frem til marts 2024. Hyppige ekstreme vejrbegivenheder, som normalt forårsages af El Nino, blev også forbundet med øget risiko for Black Pod Disease og spredning af andre plantesygdomme.

Man kan dog sige, at der er flere faktorer, der peger nedad end opad. For det første er landmænd begyndt at plante flere kakaobønner uden for Vestafrika. Et stort eksempel er Schmidt Agricola, en agritech-virksomhed, der hovedsageligt producerer sojabønner, majs og bomuld i Brasilien. Med den seneste stigning i prisen på kakao ønsker virksomheden at genplante kokabønnerne, der er naturligt hjemmehørende i regionen, for at drage fordel af de høje priser. Desuden betyder den tidligere omtalte hamstring af bønner, at landmændene på et tidspunkt vil ønske at komme af med de lagre, de har opbygget. Da Elfenbenskystens og Ghanas økonomier i høj grad er knyttet til produktionen af kokabønner, har bønderne måske ikke noget andet valg end at begynde at sælge ud af deres forsyninger hurtigt, hvis udbyttet begynder at falde drastisk, f.eks. på grund af El Niño. Det potentielle chok i udbuddet kan betyde, at kokabønnerne hopper af modstanden ved 3.900 USD pr. ton. Selvom vi er på vej ind i vintermånederne, som ofte forbindes med chokolade og varm kakao, giver den allerede forhøjede kakaopris plads til, at den kan falde i stedet for at stige.

Kakaofuture 23. december (IFUS $/metrisk ton), dagligt diagram for 1 år

Kakao Future 23. december (IFUS $/ ton), ugediagram for fem år

Makro-kommentarer

Fredag den 27. oktober havde investorerne i USA fokus på offentliggørelsen af detailsalg og PCE-inflationen for september. En lidt højere stigning i detailsalget på 0,7 % i forhold til september sidste år og en PCE-inflation på 0,3 % i forhold til august (på linje med konsensus, men med en svagt stigende tendens) var nok til at mindske nervøsiteten forud for den amerikanske centralbanks rentemeddelelse onsdag den 1. november. Inflationen i euroområdet faldt til 2,9 procent i oktober (offentliggjort tirsdag den 31. oktober) fra 4,3 procent i september. Forventningerne var en inflation på 3,1 procent i oktober.

I denne uge kommer der rentemeddelelser fra flere centralbanker, hvoraf den amerikanske centralbanks onsdag den 1. november er den vigtigste. Den amerikanske centralbank forventes at holde reporenten uændret, men investorerne vil være mest fokuserede på vejledningen forud for den kommende rentemeddelelse i december. Der kommer også rentemeddelelser fra Bank of Japan og Bank of England i denne uge.

Den tyske 2-årig statobligationsrente (i %), dagligt diagram for et år

Den tyske 2-årig statsobligationsrente (i %), ugentligt diagram for 5 år

Fredag den 27. oktober havde omkring 245 S&P500-virksomheder rapporteret deres resultater for tredje kvartal. 78 % af S&P-virksomhederne har rapporteret en positiv EPS-overraskelse, mens 62% har rapporteret en positiv omsætningsoverraskelse. Den bedste S&P500-sektor er Informationsteknologi, hvor 95 % af resultaterne for tredje kvartal 2023 var bedre end forventet. Herefter følger Commercial Services med 91 % og Healthcare, hvor 83 % af Q3-rapporterne overraskede markedet med positive resultater. De sektorer, der klarer sig dårligst med hensyn til indtjeningsoverraskelser i 3. kvartal 2023, er Energy, Real Estate og Utilities med 60 %, 65 % og 67 % af deres indtjening pr. aktie i tredje kvartal, der overgår forventningerne.

Den indtjeningsrapport i USA, der sandsynligvis vil tiltrække sig mest opmærksomhed fra investorerne i denne uge, er Apples torsdag den 2. november. Markedet forventer, at Apple vil rapportere en indtjening på 1,39 dollars pr. aktie.

Tirsdag den 31. oktober havde 80 OMX-selskaber, for hvilke der foreligger konsensusestimater, rapporteret deres resultater for tredje kvartal. Af disse har 67 % af virksomhederne leveret positive indtjeningsoverraskelser, mens 44 % af virksomhederne har rapporteret en højere omsætning end forventet, men kun fire ud af tolv virksomheder havde en højere ordretilgang end forventet.

Selvom Halloween allerede er forbi, ser situationen stadig skræmmende ud

S&P 500 formåede ikke at springe op på sit tidligere støtteniveau på omkring 4.200. Mandag den 30. oktober sprang indekset dog op fra støtteniveauet på 4.100. Det negative og faldende momentum er ved at flade ud. Et break over 4.200-niveauet og EMA9 kan være en trigger for ny kommende købsinteresse.

Relaterede produkter

S&P 500 (i USD), dagligt diagram for 1 år

S&P 500 (i USD), ugentligt diagram for 5 år

Nasdaq 100 handles igen op over 14.300-niveauet. Et gennembrud af EMA9, som i øjeblikket ligger på 14.454, kan tiltrække ny købsenergi til markedet.

Nasdaq 100 (i USD), dagligt diagram for 1 år

Nasdaq 100 (i USD), ugentligt diagram for 5 år

I mellemtiden forsøgte svenske OMXS30 at bryde modstanden omkring 2.085 og EMA9, men det lykkedes ikke. Bemærk, at det faldende negative momentum er ved at aftage. Ét break opad, så kan 2.120 være det næste. Bemærk støtten i det ugentlige diagram, som udgøres af MA200. Ét break, så kan det blive ubehageligt, da indekset kan handles nedad mod 2.000-niveauet.

OMXS30 (i SEK), dagligt diagram for 1 år

OMXS30 (i SEK), ugentligt diagram for 5 år

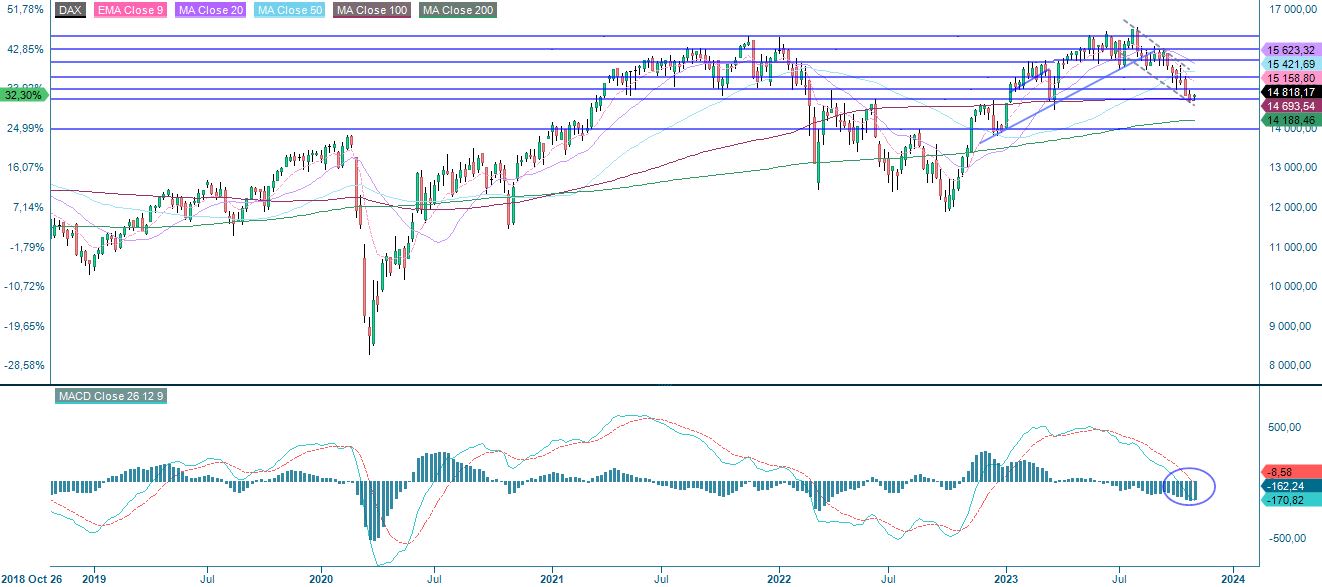

DAX er under pres fra faldende EMA9, men støtten lige over 14.700 holder stadig. Igen handles indekset ved støtte i ugediagrammet, men MACD har genereret et salgssignal. Et nedadgående break, så kan situationen blive ubehagelig, da indekset kan handles ned mod 14.200.

DAX (i EUR), dagligt diagram for 1 år

DAX (i EUR), ugentligt diagram for 5 år

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der findes flere Fibonacci-linjer, som anvendes i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.