Europa mister vækst

Mens den amerikanske og asiatiske økonomi udviklede sig bedre end forventet fra marts til maj 2026, blev den europæiske svækket. Det øger presset på de europæiske centralbanker for at stimulere deres økonomier. Vi vurderer, at renteforskellen mellem USA og Europa kan blive større, hvilket vil styrke den amerikanske dollar i forhold til euroen.

Ugens case: En bedre vækst bør styrke den amerikanske dollar

Det foreløbige sammensatte indkøbschefsindeks (PMI) for eurozonen faldt til 47,5 i maj, ned fra 48,8 i april. I produktionssektoren faldt PMI fra 52,2 til 51,4. I servicesektoren faldt PMI fra 47,6 i april til 46,4. Samlet set viser tallene, at krigen i Mellemøsten har en stadig mere negativ indvirkning på eurozonens økonomi. Economic Surprise Index for eurolandene faldt fra omkring +25 i marts 2026 til omkring -50 to måneder senere. Omvendt steg Economic Surprise Index for USA og Asien fra ca. 25 i marts 2026 til ca. 50 i maj 2026.

Krigen mellem USA, Israel og Iran har som følge af lukningen af Hormuzstrædet ført til stigende oliepriser og øget inflationspres. Det har medført højere transportomkostninger samt risiko for mangel på kunstgødning og dårligere høstudbytte i andet halvår af 2026. USA er imidlertid i løbet af de seneste årtier blevet verdens tredjestørste nettoeksportør af olie, hvilket betyder, at visse dele af den amerikanske økonomi drager fordel af stigende oliepriser. Siden den seneste store oliekrise i 1970'erne har Europa reduceret sin afhængighed af olie betydeligt. Alligevel er flere europæiske lande stadig stærkt afhængige af en smidig verdenshandel, hvilket desværre ikke er tilfældet i øjeblikket.

Der er i øjeblikket forhandlinger i gang mellem USA og Iran om en forlængelse af våbenhvilen, herunder drøftelser om det iranske atomprogram. Dette har overskygget, at Trumps nye, betydeligt højere toldsatser har været i kraft i et stykke tid nu. Højere toldsatser fører til højere inflation, men en nedgang i verdenshandelen påvirker Europa på en anden måde end USA. Det skyldes, at flere store europæiske lande, såsom Tyskland, er store nettoeksportører, mens USA er en nettoimportør.

Den svækkede europæiske økonomi betyder, at ECB og andre europæiske centralbanker sandsynligvis vil blive udsat for større pres end Fed for at holde de ledende renter lave og stimulere de indenlandske økonomier. Vi regner også med, at de europæiske regeringer vil yde husholdningerne økonomisk støtte for at opnå dette. Inflationspresset fra højere toldsatser og energipriser gør dog rentesænkninger mindre sandsynlige. I stedet tvinges centralbankerne til at bekæmpe inflationen. I et sådant scenario risikerer Europa at blive ramt af stagflation, og vejen tilbage til stærkere vækst kan blive lang.

Relaterede produkter

USD/EUR, etårigt dagligt diagram

US/EUR, femårigt ugentligt diagram

Makrokommentarer

Som det fremgår af nedenstående diagram, havde Nasdaq den sjettebedste kursudvikling den 21. april, men er nu, cirka en måned senere, rykket op på tredjepladsen. Det kan forklares med den store optimisme, der har hersket omkring AI-relaterede aktier på verdensplan i løbet af den seneste måned.

Udvikling i aktieindekser over en måned, år til dato og fem år, rangordnet efter afkast år til dato

I dag, onsdag den 27. maj, indledes makrostatistikken med de kinesiske industrivirksomheders indtjening for april. Senere i dag offentliggøres resultaterne af en undersøgelse af de franske husholdningers tillid i maj. Fra USA forventes ADP’s rapport om beskæftigelsen i den private sektor, Redbook-rapporten om detailhandelen, ugentlige data, Richmond Fed-indekset for maj samt ugentlige tal for olielagrene fra Energiministeriet. Salesforce offentliggør desuden sin delårsrapport.

Torsdag den 28. maj offentliggør det svenske selskab Elekta og de amerikanske selskaber Dell Technologies og Costco Wholesale deres delårsrapporter. På makroøkonomisk plan offentliggøres Norges BNP for første kvartal samt Sveriges handelsbalance for april. NIER offentliggør en konjunkturundersøgelse for maj, og der offentliggøres ligeledes en tilsvarende undersøgelse for eurozonen. Fra USA forventes der tal for boligbyggeriet i april, BNP for første kvartal, ordrer på varige forbrugsgoder i april, ugentlige ansøgninger om arbejdsløshedsunderstøttelse samt tal for nyopførte boliger i april.

Fredag 29. marts indledes makrostatistikken med Japans producentprisindeks for april. Derefter følger Sveriges og Finlands BNP for første kvartal samt Sveriges udlån til husholdninger og detailsalget i april. Også på fredag offentliggør Tyskland importpriserne for april og forbrugerprisindekset for maj, mens Frankrig offentliggør sit forbrugerprisindeks for maj samt BNP for første kvartal. Derudover offentliggøres der KPI-tal for maj fra både Italien og Spanien. I eftermiddag offentliggøres Canadas BNP for første kvartal sammen med USA's handelsbalance og grossistlagre for april samt Chicagos indkøbschefsindeks for maj.

Er faldende kurser en købemulighed?

I løbet af den forløbne uge har optimisme omkring fredsforhandlingerne i Mellemøsten og lavere oliepriser blandt andet været vigtige drivkræfter for S&P 500. Som det fremgår af nedenstående diagram, handles indekset i øjeblikket på rekordhøje niveauer. Oliepriserne stiger dog også, hvilket gør det usandsynligt, at opsvinget kan fortsætte i samme tempo. Hold øje med EMA9 og MA20, som i øjeblikket ligger på 7.354. Et fald under dette niveau kan åbne døren til 7.155. Omvendt kan en gentest af MA20 udgøre en købsmulighed, hvis fredsforhandlingerne fortsætter i positiv retning.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

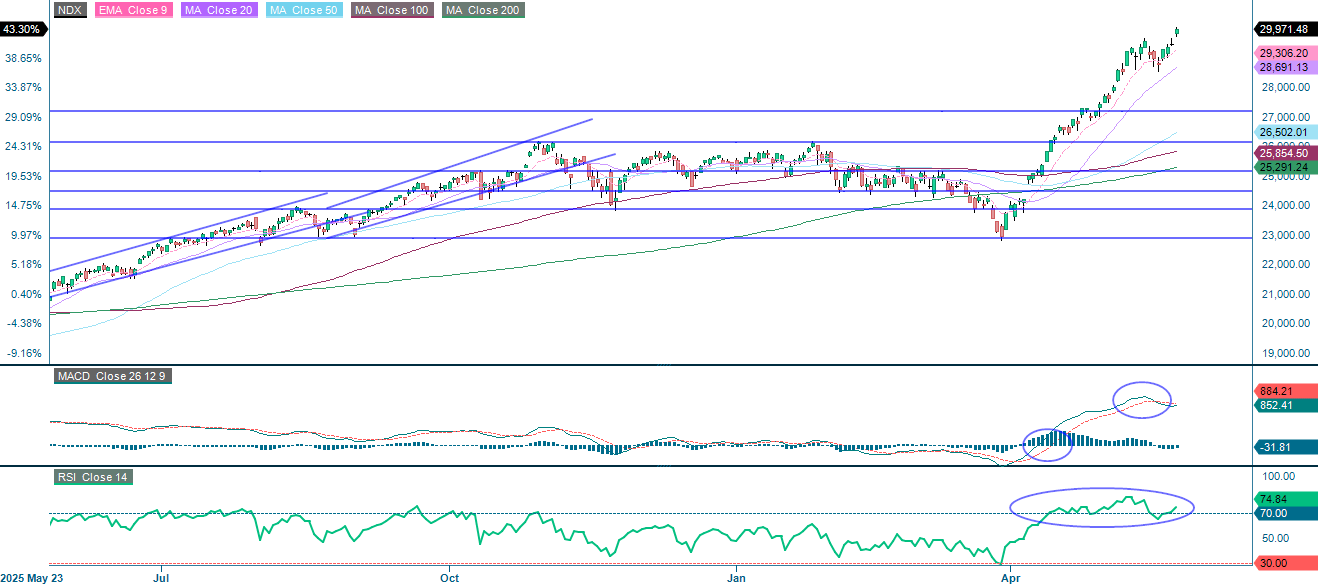

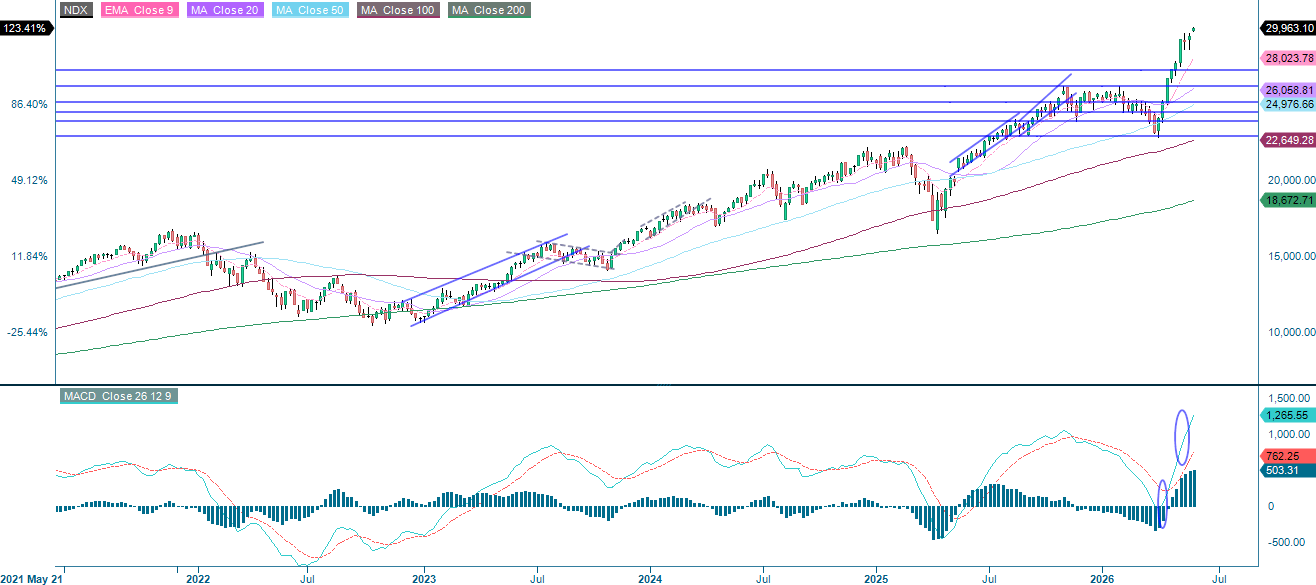

Nasdaq-100 har sandsynligvis draget større fordel end S&P 500 af opsvinget inden for halvledere og AI, takket være fredsforhandlingerne og lavere oliepriser. På nedsiden støttes indekset af EMA9 og MA20. Hvis det falder under MA20, kan det næste støtteniveau omkring 27.200 komme i fokus. Omvendt kan en gentest af MA20 være et attraktivt tidspunkt at drage fordel af det igangværende opsving.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

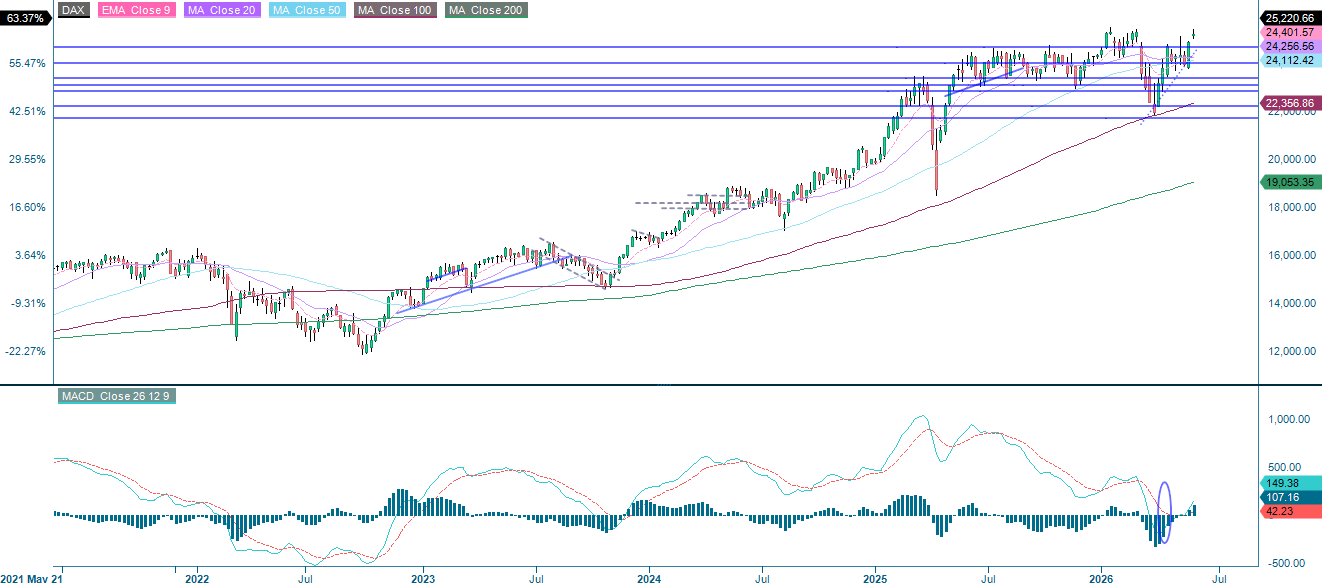

For nylig blev spreadet mellem DAX-long og S&P 500-short diskuteret i denne artikelserie. Positionen har indtil videre udviklet sig godt og kan stadig være værd at beholde for at mindske den samlede markedsrisiko. Som det fremgår af nedenstående diagram, nærmer DAX sig nu sine tidligere højdepunkter. I modsætning til i USA har RSI endnu ikke nået overkøbt territorium. På nedsiden er der støtte ved 24.900 og 24.700.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

OMXS30 handles i øjeblikket lige under modstandsniveauet på 3.180. Det næste modstandsniveau ligger omkring 3.220. Den første støtte på nedsiden ligger omkring 3.145, efterfulgt af EMA9 og MA20 ved 3.086.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert fortløbende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.