Stigende energipriser får de amerikanske renter til at stige

Præsident Trump sender modstridende signaler til markedet om, hvordan konflikten med Iran udvikler sig, og hvad det betyder for prisen på Brent-olie. Selvom USA eskorterer neutrale skibe gennem Hormuzstrædet, har Trump advaret Iran om, at forhandlingsfristen snart udløber. Efter weekendens topmøde mellem USA og Kina er der også håb om, at Kina kan mægle i konflikten. Højere energipriser bidrog til stigningen i det amerikanske producentprisindeks i april, hvilket igen presser de amerikanske renter opad.

Ugens case: Tiden rinder ud for olien

Efter at være steget kraftigt i marts og i slutningen af april er råolieprisen faldet tilbage fra sit seneste toppunkt på omkring 120 dollar pr. tønde. Det skete, efter at præsident Trump den 4. maj meddelte, at USA ville begynde at eskortere neutrale skibe gennem Hormuzstrædet. Der var også forhåbninger om, at sidste uges møde mellem Trump og Kinas leder Xi Jinping ville få Kina til at engagere sig mere aktivt som mægler i Iran-krisen. Indtil videre har Kinas indblanding dog i vid udstrækning været begrænset til en symbolsk gestus. I løbet af weekenden udsendte Trump nye advarsler og gentog, at tiden er ved at løbe ud for Iran.

Normalt transporteres omkring 20 procent af verdens råolieforsyning gennem strædet. En del af flowet er blevet omdirigeret via landbaserede rørledninger, men den faktiske lukning af passagen påvirker stadig størstedelen af regionens forsyninger. Tankertrafikken er stærkt begrænset, og det samlede pres fra Irans blokade og amerikanske patruljeskibe forværrer situationen. Ifølge The Economist er næsten 14 millioner tønder olie om dagen gået tabt, hvilket svarer til 14 procent af den globale produktion. Den amerikanske strategi synes at gå ud på at tvinge Iran til at skære ned på produktionen, når lagerkapaciteten er ved at være opbrugt, og dermed presse landet til forhandlingsbordet. Strategien er dog risikabel: Et desperat Iran kan ty til flere missil- og droneangreb mod nabolandene i Golfen, hvilket risikerer at eskalere konflikten yderligere.

Sammenfattet er der stadig stor usikkerhed, og der er ingen hurtig løsning på energikrisen i Hormuzstrædet. En af grundene til, at råolieprisen ikke er steget mere på kort sigt, er, at Kina i de seneste år i al stilhed har opbygget en stor strategisk oliereserve på 1,2 milliarder tønder som beskyttelse mod eventuelle sanktioner. Tempoet i lagertømningerne er formentligt højt i øjeblikket. Behovet for olie i andre dele af verden risikerer derimod at stige yderligere inden for kort tid. Det er for tidligt at vurdere den fulde virkning af lukningen af sundet, i betragtning af tankskibenes lange transportveje og det faktum, at konflikten først brød ud i slutningen af februar.

Ud over nyheder, der er direkte knyttet til konflikten, ser olieprisen ud til at blive stadig mere følsom over for lagerstatistikker, f.eks. fra USA, samt over for eventuelle eksportrestriktioner fra olieproducerende lande. Brent-futures viser en positiv tendens, og årets hidtidige højdepunkter udgør et realistisk kursmål på kort sigt. Samtidig bør man bemærke en negativ divergens i MACD og relativ styrke, hvilket tyder på, at kursmomentummet er aftaget en smule.

Relaterede produkter

Brent-futures (i USD/tønde), etårigt dagligt diagram

Brent-futures (i USD/tønde), femårigt ugentligt diagram

Makrokommentarer

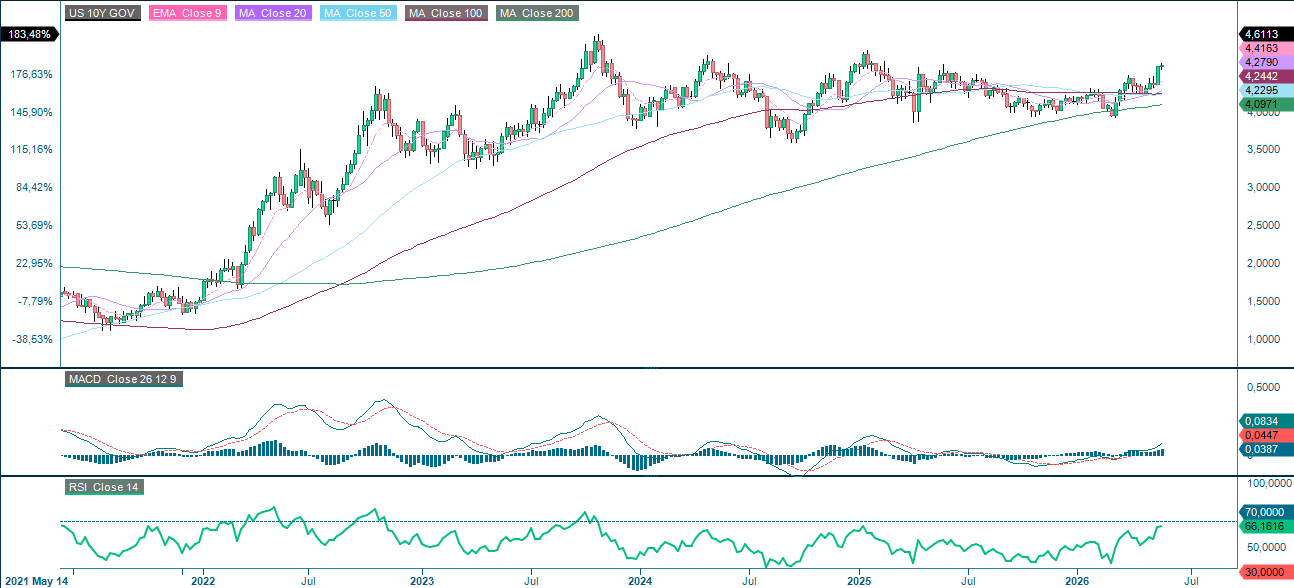

Det amerikanske producentprisindeks steg i april med 1,4 procent på månedsbasis og 6,0 procent på årsbasis, mod forventede henholdsvis 0,5 og 4,9 procent. Størstedelen af stigningen kan tilskrives højere energipriser. Fredag den 15. maj steg den amerikanske tiårige statsrente med 13 basispoint, fra 4,45 til 4,58 procent (se grafen nedenfor). Stigende renter udgør en risiko for kurserne på S&P 500 og Nasdaq.

Den amerikanske 5-årige statsrente (i %), 5-årig ugentligt diagram

Onsdag den 20. maj offentliggør de svenske selskaber Addtech og BioArctic samt de norske selskaber SalMar og Orkla deres delårsrapporter. Den største opmærksomhed er dog rettet mod Nvidias resultat, som forventes offentliggjort senere onsdag. På makrofronten indledes ugen med de britiske producent- og forbrugerprisindeks for april, efterfulgt af eurozonens forbrugerprisindeks for samme måned. USA offentliggør desuden denne uges statistik over olielagrene fra energiministeriet.

Torsdag den 21. maj forventes der en delårsrapport fra det svenske investeringsselskab Lundberg. I USA rapporterer virksomheder som Deere, Take-Two og Walmart. Torsdagens makroagenda domineres af indkøbschefindekser for april fra Japan, Frankrig, Tyskland, eurozonen, Storbritannien og USA. Japans handelsbalance for april og maskinordredata for i marts forventes også at blive offentliggjort. Fra eurozonen offentliggøres et indeks over husholdningernes tillid for maj, og Storbritannien offentliggør CBI’s industribarometer for maj. Ud over indkøbschefsindekset offentliggør USA data for boligbyggeriet i april, Philadelphia Fed-indekset og Kansas Manufacturing Index for maj samt de ugentlige ansøgninger om arbejdsløshedsunderstøttelse.

Fredag den 22. maj offentliggør det norske selskab Frontline sin delårsrapport. På makrofronten indledes dagen med det japanske forbrugerprisindeks for april, efterfulgt af de britiske detailhandelstal for april. Tyskland offentliggør GfK's forbrugerindeks for juni, BNP for første kvartal samt Ifo-indekset for maj. Fra USA kommer Michigan-indekset for maj.

Sprækker i stigningen på de amerikanske børser

S&P 500 er under pres, delvis som følge af stigende renter efter et uventet højt tal for kerneinflationen. Som det fremgår af nedenstående graf, handles indekset i øjeblikket under sit EMA9, og MACD har genereret et svagt salgssignal. MA20, der i øjeblikket ligger på 5.290, er det nærmeste støtteniveau på nedsiden. Hvis MA20 brydes, kommer 5.150 i fokus.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

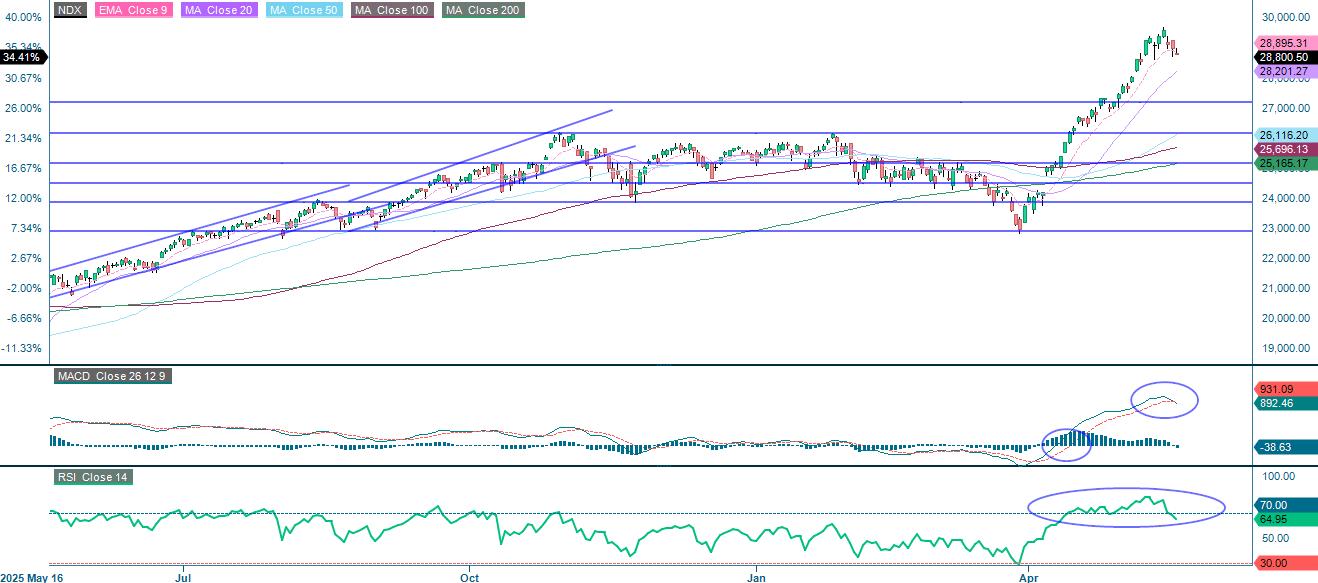

Ligesom S&P 500 handles Nasdaq-100 under sit EMA9. MA20, som nu ligger på 28.201, er det næste vigtige støtteniveau på nedsiden. Derudover er der fokus på 27200. Som altid vil udviklingen i de amerikanske renter være en afgørende drivkraft for det teknologitunge indeks.

Relaterede produkter

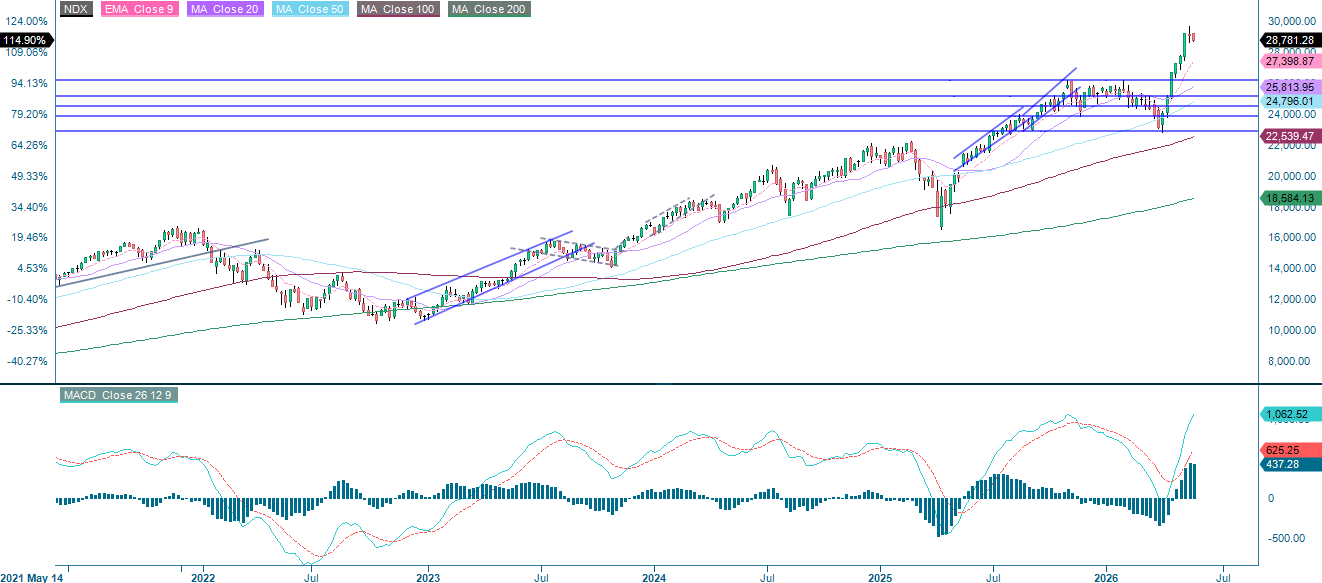

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

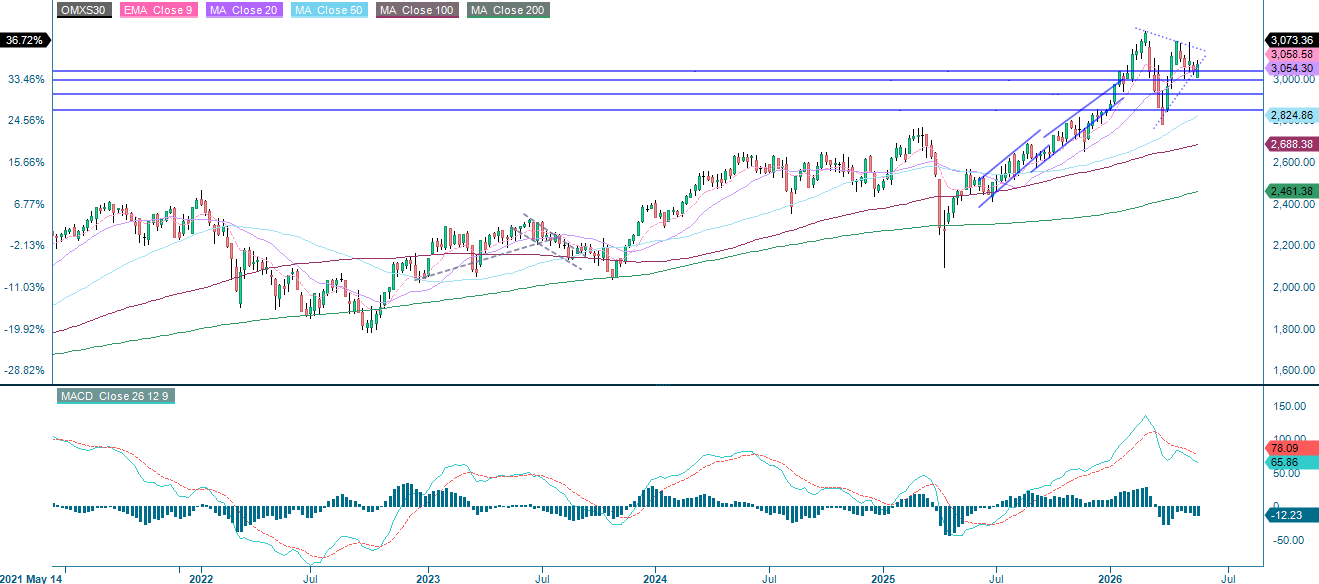

Det svenske OMXS30-indeks ligger stadig over sit MA100, men momentummet er tydeligt ved at aftage, hvilket ses i det fMA20 og den svækkede MACD. Hvis indekset mister fodfæste og falder under 3.040, er næste logiske mål det psykologisk vigtige niveau på 3.000. På den positive side kan et overbevisende brud af MA20 bane vejen mod 3.150-området. Det er også værd at bemærke den symmetriske trekant, der er ved at tage form i diagrammet – et mønster, der typisk går forud for en mere markant retningsbevægelse. Retningen på bruddet bliver afgørende.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), femårigt ugentligt diagram

Det tyske DAX-indeks bevæger sig derimod ujævnt, og momentummet er næsten neutralt. Det foreløbige indkøbschefsindeks fra eurozonen og Tyskland, der er planlagt til den 21. maj, kan skabe kortvarig volatilitet i indekset. Disse tal kan give en indikation af, om den industrielle afmatning forværres eller begynder at stabilisere sig. Et brud over 24.660 ville være et positivt tegn og kan bane vejen mod 25300. På nedsiden vil et fald under 24.000 sætte fokus på MA50, som nu ligger omkring 23.746. Det næste markante støtteniveau ligger omkring 23 .65.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert fortløbende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.