Centralbankerne køber guld til rekordpriser

Guldprisen er faldet med 15 procent siden rekordnoteringen i januar. Samtidig nettokøbte verdens centralbanker 244 ton guld i første kvartal af 2026 (World Gold Council, 7. maj 2026). Prisfaldet og opbygningen af reserver peger i hver sin retning. For at forstå, hvor markedet er på vej hen, er det nødvendigt at se på centralbankernes adfærd i et længere perspektiv.

Guldets rolle i det globale reservesystem

Det er ikke noget nyt, at der sælges guld i den indledende fase af akutte kriser. Den samme dynamik opstod under finanskrisen i 2008 og ved pandemiens udbrud i marts 2020. Guld er et likvidt aktiv, og mange investorer sad på store urealiserede indtjeninger, som kunne realiseres. Samtidig blev dollaren styrket, realrenterne steg, og oliechokkets inflationsvirkning i forbindelse med krigen i Iran fik markedet til at indregne, at Fed ikke ville sænke renten som forventet. En stærkere dollar blev dermed en modvind for aktiver, der ikke giver løbende afkast.

Centralbankernes adfærd er derimod styret af andre faktorer. Helt frem til 1990'erne udgjorde guld en større andel af de globale centralbankreserver end den amerikanske dollar, et mønster, der havde eksisteret i årtier (Deutsche Bank, 30. april 2026). Forskydningen væk fra guld opstod ikke i 1970’erne, da Nixon afskaffede guldkonvertibiliteten, som mange antager, men i 1990’erne, hvor geopolitiske miljø ændrede sig fundamentalt. Efter Sovjetunionens opløsning stod USA tilbage som verdens eneste supermagt med stærke offentlige finanser og en velkontrolleret inflation. Den globale handel voksede i et tempo, der var uden fortilfælde i historien, og vækstlandene opbyggede store dollarreserver gennem eksportindtægter. I det miljø var amerikanske statsobligationer langt det mest attraktive for en centralbank at have i porteføljen. Guldets andel af de globale reserver faldt fra omkring 40 procent til 10 procent (Deutsche Bank, 30. april 2026).

Denne periode var baseret på særlige omstændigheder: USA som garant for det globale handelssystem, en globalisering uden større forstyrrelser og amerikanske statsfinanser, som markedet opfattede som stabile. Ingen af disse faktorer ser ud på samme måde i 2026. Det amerikanske budgetunderskud ligger på omkring 6 til 7 procent af BNP på trods af fuld beskæftigelse, den geopolitiske usikkerhed er eskaleret kraftigt, og det globale handelssystem er under omforhandling.

På den baggrund fremstår 1990'ernes dollardominerede valutareservestruktur i stigende grad som en undtagelse snarere end en normal tilstand. Siden finanskrisen har centralbankerne opbygget store guldreserver, og tempoet steg markant efter februar 2022, da Vesten indefrøs 300 milliarder dollar i russiske centralbankreserver (Bloomberg, 26. februar 2022). Denne begivenhed sendte et klart signal til centralbanker uden for den vestlige alliance. Aktiver i dollar, euro eller pund kan beslaglægges af den, der kontrollerer betalingsinfrastrukturen, mens guld er det eneste store reserveaktiv, der ikke er forbundet med denne risiko.

Polen har været en af de mest offensive købere og har sat sig et mål om 700 ton i guldreserver. Den kinesiske centralbank har samtidig rapporteret om køb i seksten måneder i træk. Også nye aktører som Malaysia, Uganda og Sydkorea er kommet til som købere (World Gold Council, 7. maj 2026). I februar 2026 passerede man desuden en milepæl. For første gang siden 1996 ejer verdens centralbanker samlet set mere guld end amerikanske statsobligationer (Bloomberg, 8. april 2026).

Kontrasten til Norden er slående. Den svenske centralbank Riksbanken ejer 125,7 ton guld, hvilket er uændret siden 2009 (Riksbanken, 2026). Den norske centralbank Norges Bank råder over 37 ton, Danmarks Nationalbank over 66,5 ton og den finske centralbank over 49 ton (IMF International Financial Statistics, 2026). Ingen af dem har justeret deres guldbeholdninger i over ti år, selvom markedsværdien af deres eksisterende reserver er mangedoblet. De nordiske centralbanker har valgt at holde sig uden for den omfordeling, der finder sted på globalt plan.

Relaterede produkter

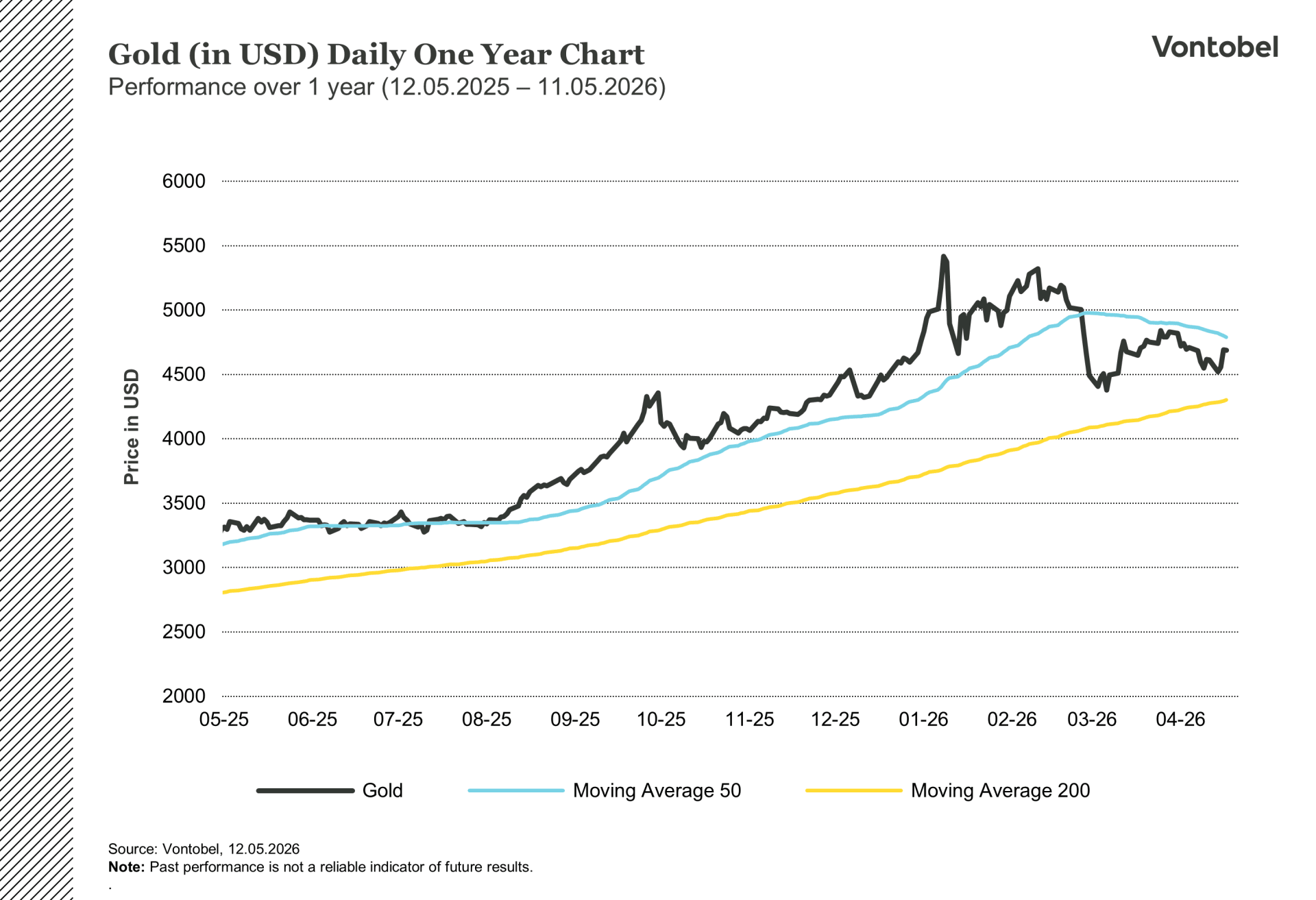

Guld (i USD) dagligt 1-års diagram

Guld (i USD) dagligt 5-års diagram

Hvad udstikker kursen herfra?

Centralbankernes opkøb udgør en strukturel støtte for guldmarkedet, men prisen presses på kort sigt af rentemiljøet. Irankrigens olieprischok har skruet inflationsforventningerne i vejret og gjort det sværere for Fed at sænke renten. Markedet indregner i dag ikke nogen rentenedsættelser i 2026, men snarere en vis sandsynlighed for yderligere rentestigninger. Så længe renterne forbliver på det nuværende niveau, mangler guld en af de vigtigste drivkræfter for en prisstigning. Kevin Warsh, der snart tiltræder som ny formand for Fed, kan ændre dette billede, men udfaldet er usikkert.

Samtidig er de vestlige investeringsstrømme vendt. I marts registrerede nordamerikanske guld-ETF'er deres største udstrømning i mindst fem år, svarende til 85 ton. I april vendte Europa tilbage med tilstrømninger, og Asien har haft otte måneder i træk med positiv tilstrømning (World Gold Council, 7. maj 2026). Men Nordamerika, som historisk set er det største marked, er endnu ikke vendt tilbage. Hvis det sker, som det gjorde efter lignende udstrømninger i 2020, vil en væsentlig efterspørgselskomponent komme i spil igen. Hvis det ikke sker, mangler der en vigtig brik i puslespillet.

De store bankers prognoser afspejler usikkerheden. Goldman Sachs forventer 5.400 dollar ved årets udgang, JP Morgan 6.300, mens HSBC peger mod 4.450 (Bloomberg, 8. maj 2026). Prisen ligger i dag på omkring 4.700 dollar pr. ounce. Hvordan det udvikler sig fremover afhænger i høj grad af rentemiljøet, og hvor længe krigen fortsætter. Udviklingen i centralbankernes reserver tegner sig derimod stadig tydeligere. Vontobel tilbyder en bred vifte af gearede produkter med guld som det underliggende aktiv, hvilket giver investorer mulighed for at tage både lang og kort eksponering baseret på deres eget markedssyn.

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.