Stærk indtjeningsvækst i USA

Indtjeningsvæksten i S&P 500 steg til rekordhøje 27 % i første kvartal 2026, hvilket er det højeste niveau siden fjerde kvartal 2021. I løbet af ugen rettes opmærksomheden mod en række delårsrapporter fra nordiske og europæiske virksomheder samt centralbanksmeddelelser fra Riksbanken og Norges Bank. Ugens vigtigste makroøkonomiske nøgletal er den amerikanske arbejdsmarkedsrapport (non-farm payrolls) for april, som offentliggøres fredag den 8. maj.

Makrokommentarer

Fredag den 1. april havde 63 % af samtlige S&P 500-virksomheder rapporteret deres resultater for første kvartal 2026. Ifølge Earnings Insight havde 84 % af disse virksomheder overgået indtjeningsforventningerne, og 81 % havde overgået omsætningsforventningerne. Indtjeningsvæksten for virksomhederne i S&P 500 i første kvartal 2026 udgør 27 %, hvilket er det højeste niveau siden fjerde kvartal 2021.

Torsdag den 30. april havde 80 OMX-virksomheder rapporteret deres resultater for første kvartal 2026. Af disse overgik 55 % indtjeningsforventningerne, sammenlignet med 64 % ugen før. Samtidig overgik kun 41 % omsætningsforventningerne, sammenlignet med 43 % ugen før. Rapporterne var mere positive med hensyn til ordretilgang: Fire ud af syv virksomheder (57 %) rapporterede en større ordretilgang, end analytikerne havde forventet forud for rapporterne.

Onsdag den 6. maj ventes der delårsrapporter fra de norske selskaber Equinor og Kongsberg samt de danske selskaber Novo Nordisk, Sydbank, Vestas og Ørsted. I Tyskland offentliggør blandt andre BMW, Continental, Daimler Truck, Klöckner og Zalando kvartalsrapporter, ligesom det hollandske selskab Philips. I USA rapporterer blandt andre Snap, Timken, Walt Disney og Whirlpool. På makrofronten er onsdagens fokus rettet mod indkøbschefsindekset for servicesektoren i april fra Kina, Sverige, Italien, Spanien, Frankrig, Tyskland, eurozonen og Storbritannien. Sverige offentliggør også KPI-tallet for april. Fra USA kommer der tal for den private beskæftigelse i april samt ugentlige statistikker over olielagre fra energiministeriet.

Torsdag den 7. maj offentliggøres kvartalsrapporter fra de svenske selskaber Hufvudstaden, Loomis, Meko og Skanska, finske Stora Enso, norske Aker BP, DNO og Veidekke samt danske Genmab, GN Store Nord, Maersk og Zealand Pharma. Blandt de tyske virksomheder, der rapporterer, er Rheinmetall, og i USA rapporterer McDonald's. Svenske Essity afholder en kapitalmarkedsdag. På makrofronten starter dagen med Tysklands industriordrer for marts. Den svenske centralbank Riksbanken og Norges centralbank Norges Bank offentliggør deres respektive rentemeddelelser. Vi får også detailhandelstallene for eurozonen for marts. Fra USA kommer statistik fra Challenger om varslede fyringer samt ugentlige tal for nye ansøgninger om arbejdsløshedsunderstøttelse.

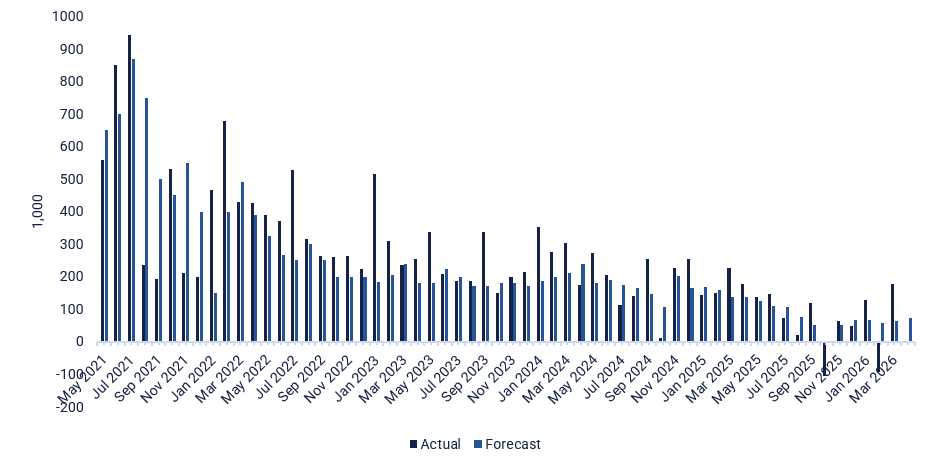

Fredag den 8. maj offentliggør de svenske ejendomsselskaber Balder og Sagax deres rapporter for første kvartal 2026. Der offentliggøres også delårsrapporter fra tyske Commerzbank samt de japanske virksomheder Nintendo og Toyota. Fredagens makroprogram indledes med Japans indkøbschefsindeks for servicesektoren for april. Derefter offentliggøres Tysklands industriproduktion og handelsbalance for marts. I USA er ugens vigtigste tal arbejdsmarkedsrapporten (non-farm payrolls) for april, hvor konsensusforventningen ligger på 73.000 nye job (se diagrammet nedenfor). Derudover offentliggøres Michigan-indekset for maj samt grossistlagrene for marts.

Amerikanske non-farm payrolls (1.000 nye job), maj 2021-april 2026

En lang DAX og kort S&P 500 har potentiale

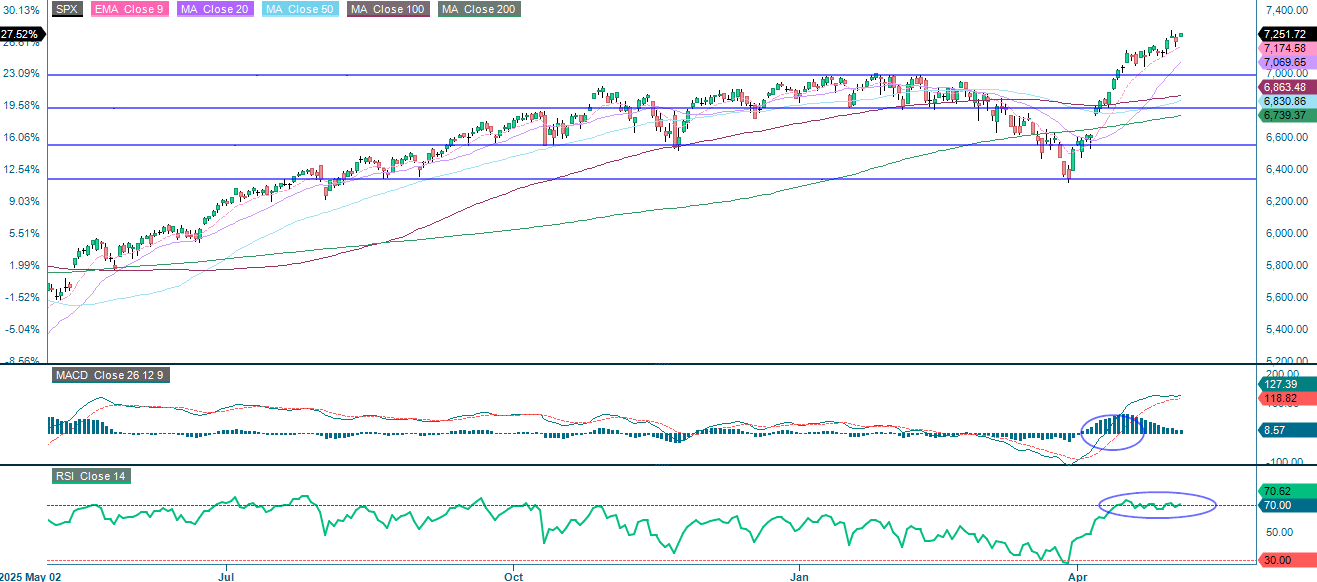

Af de S&P 500-virksomheder, der har rapporteret resultater for første kvartal 2026, har ca. 90 % overgået indtjeningsforventningerne pr. aktie. Det er den højeste andel siden fjerde kvartal 2021. Den bredt funderede indtjeningsstyrke har tydeligvis været drivkraften bag den seneste stigning. Som det fremgår af nedenstående diagram, ligger RSI sig dog stadig i overkøbt territorium. Det er ikke i sig selv et salgssignal, men det viser, hvor sentimentet befinder sig. EMA9, efterfulgt af MA20, fungerer som støtte på nedsiden. Et brud under 7.000-niveauet kan blive aktuelt.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

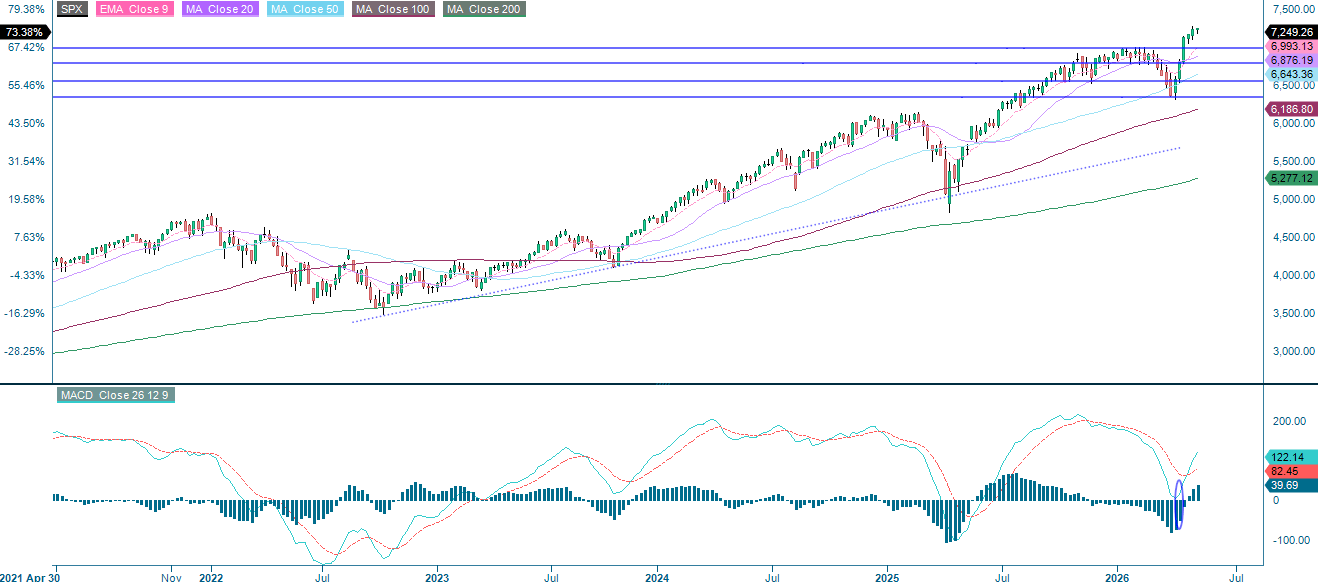

S&P 500 (i USD), femårigt ugentligt diagram

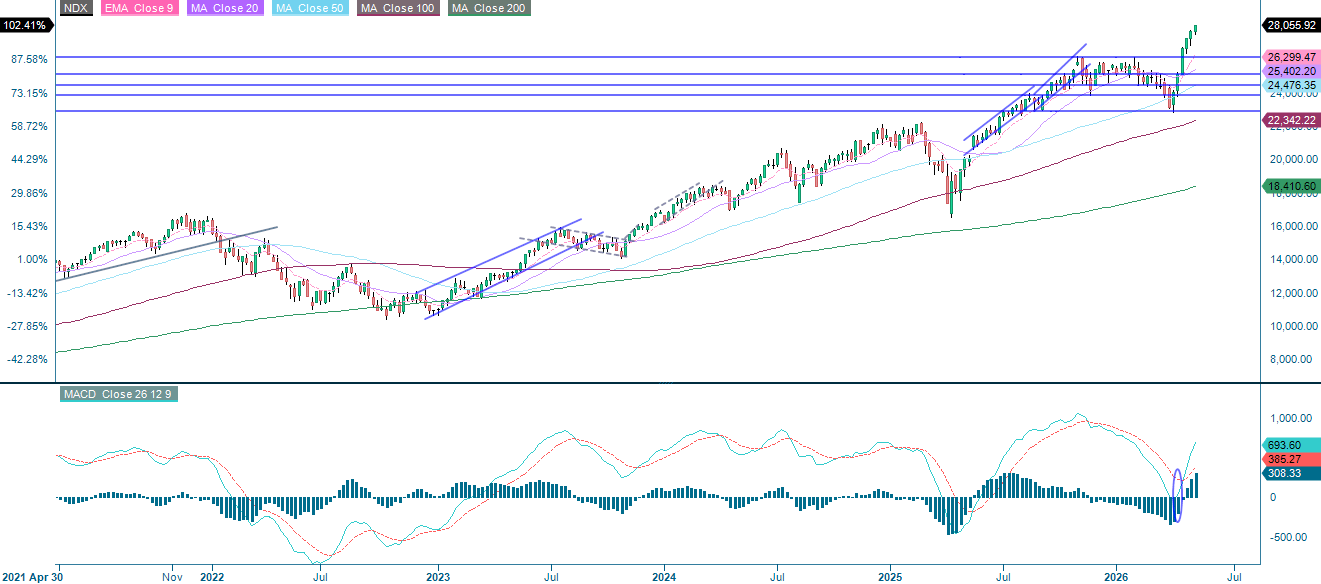

Stærke resultater for første kvartal fra tunge indeksmedlemmer som Amazon og Alphabet var den vigtigste katalysator, der løftede det teknologitunge indeks, som nu er på vej mod femte uge i træk med stigning. RSI befinder sig igen i overkøbt territorium, mens EMA9 og MA20 fungerer som støtteniveauer på nedsiden.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

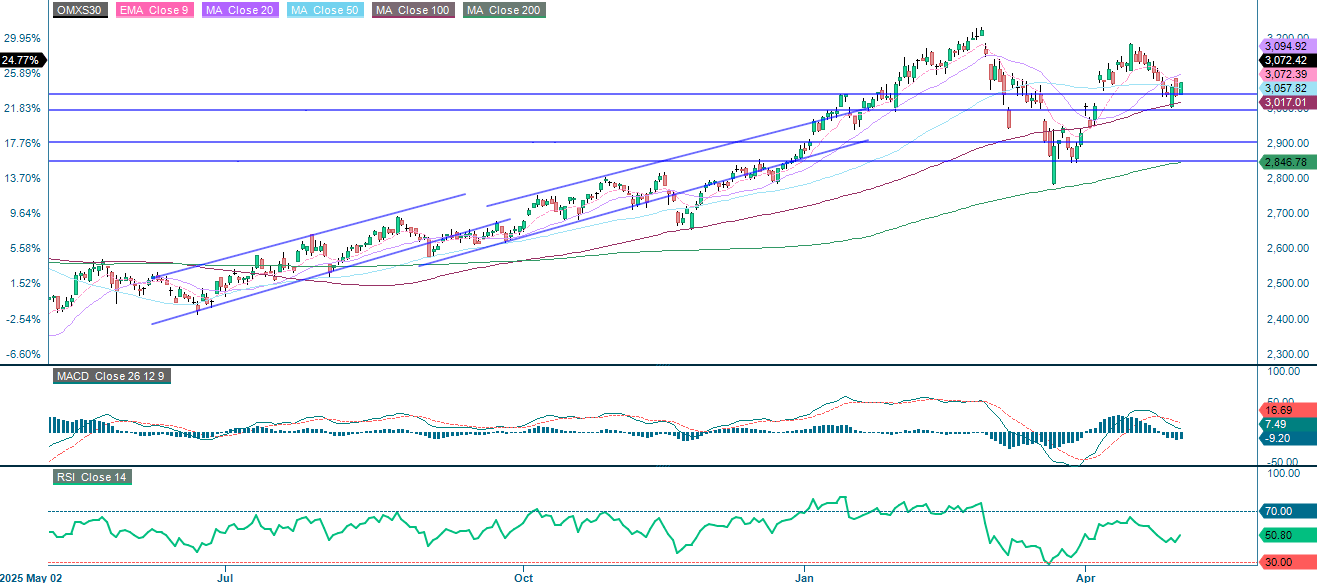

Konflikten i Mellemøsten og de forhøjede oliepriser udløste en bred risikoaversion, der pressede det eksporttunge OMXS30-indeks nedad. MA100 holder som støtte på nedsiden, men MA20 skal stadig genvinde terræn. Et brud opad gennem dette niveau ville bane vejen for en gentagelse af tidligere topnoteringer.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), femårigt ugentligt diagram

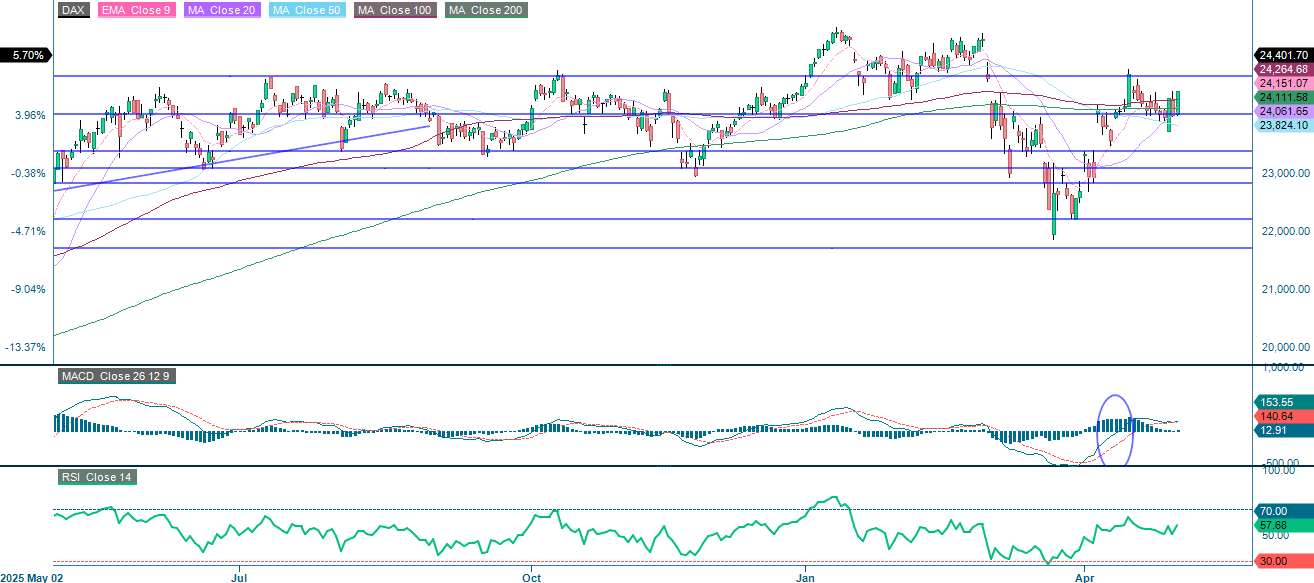

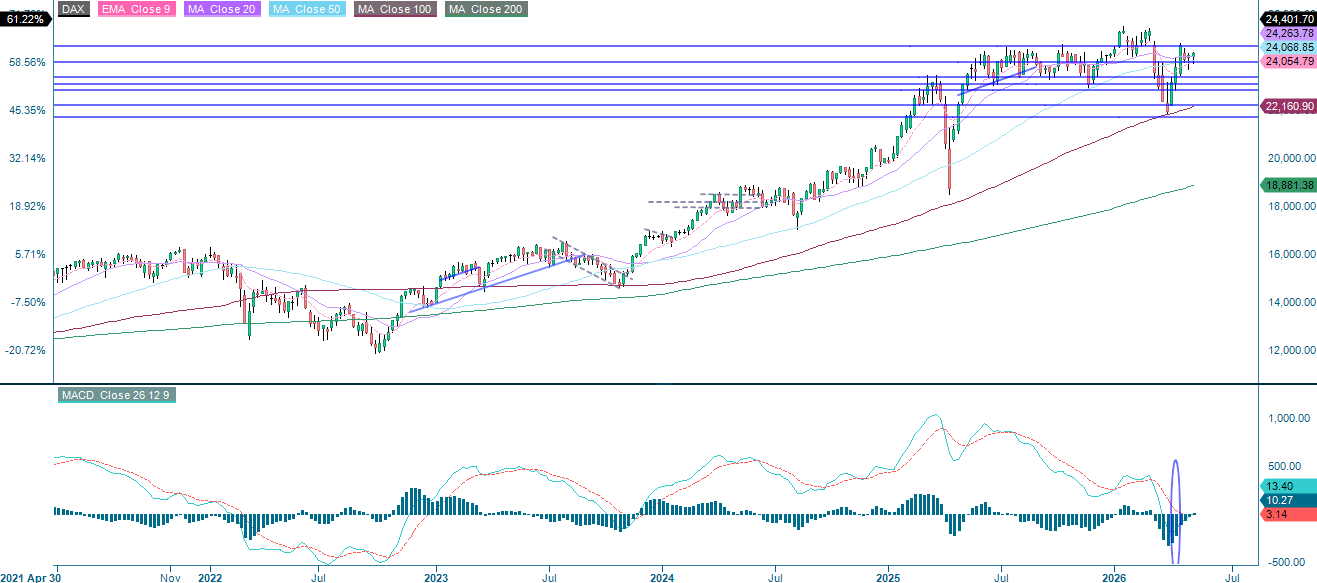

Det tyske DAX-indeks lukkede i går over MA100, og det næste modstandsniveau på opsiden ligger omkring 24.665. En position med lang DAX og kort S&P 500 fremstår stadig som attraktiv.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.