Kobber: Markedet, der deler analytikerne

Kobber handles til omkring 13.000 dollar pr. ton i starten af maj, tæt på rekordniveauer, selvom den globale økonomi viser stadig flere tegn på afmatning. Forstyrrelser i minedriften, mangel på svovlsyre og rekordstor efterspørgsel fra AI-datacentre og elbiler har skabt en situation, hvor de store investeringsbanker ikke engang kan blive enige om, hvorvidt der er overskud eller underskud på markedet.

Metallet, der blev strategisk

Både Washington og Beijing betragter nu kobber som et spørgsmål om national sikkerhed. I USA er en udredning i gang i henhold til Section 232 om, hvorvidt metallet bør pålægges sikkerhedstold, mens Kina har indført en ramme, der giver staten større kontrol over landets kobberstrømme. Fælles for begge er erkendelsen af, at kobber er en afgørende komponent i stort set alle de investeringer, som den vestlige verden prioriterer.

Omfanget af den nye efterspørgsel kan næppe overvurderes. Et enkelt stort AI-datacenter kræver op til 50.000 ton kobber, og elnet- og energiinfrastruktur forventes at tegne sig for omkring 60 procent af væksten i efterspørgslen efter kobber de kommende ti år. (Goldman Sachs, december 2025) Elektrificeringen af køretøjer understreger dette yderligere: En elbil indeholder tre en halv gange så meget kobber som en forbrændingsmotor, samtidig med at vind- og solenergi kræver flere gange mere kobber pr. megawatt end fossile kraftværker. Samlet set forventes den globale efterspørgsel efter kobber at stige med omkring 50 procent frem til 2040, fra 28 til 42 millioner ton om året. (S&P Global, januar 2026)

I mellemtiden er USA allerede begyndt at reagere. Amerikanske aktører har hamstret kobber i forventning om eventuelle toldafgifter, og Comex-lagrene har slået den ene rekord efter den anden. Det begrænser tilgængeligheden i resten af verden, selvom den samlede lagervolumen på globalt plan ser høj ud.

Relaterede produkter

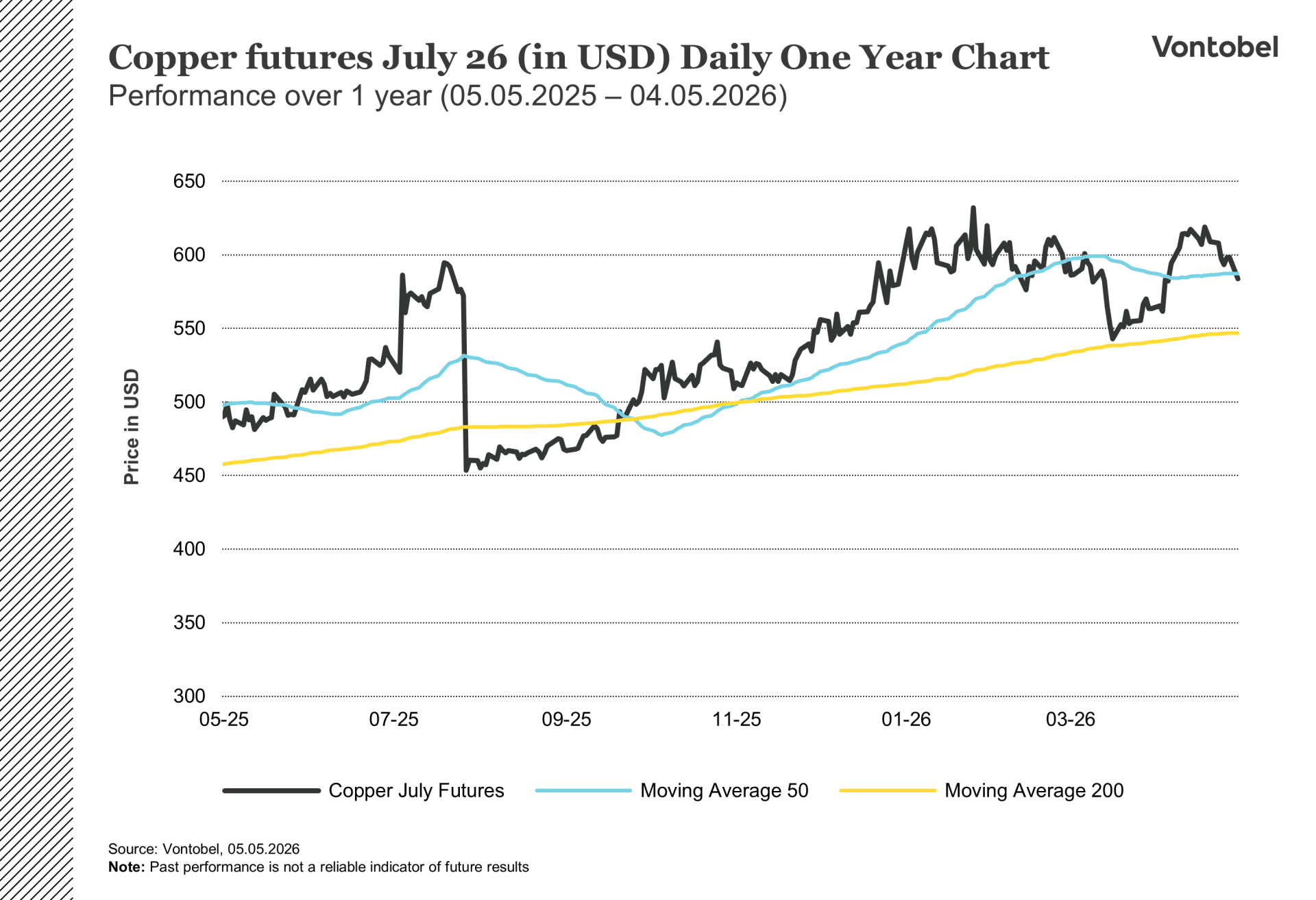

Kobberfutures (juli 2026, USD) – etårigt dagligt diagram

Kobberfutures (juli 2026, USD) – femårigt dagligt diagram

Udbuddet, der ikke kan følge med

Det tager i gennemsnit 17 år at føre en kobbermine fra prospektering til produktion. (S&P Global, januar 2026) Den globale minedrift forventes at nå sit højdepunkt på omkring 27 millioner ton i 2030 og derefter falde til 22 millioner ton i 2040, hvilket er under det nuværende niveau.

Hvor anspændt situationen allerede er, ses tydeligst på markedet for kobberkoncentrat. Da Antofagasta og det kinesiske selskab Jiangxi Copper forhandlede sig frem til det årlige honorar for kobbersmeltning for 2026, endte de på nul dollar pr. ton, hvilket er det laveste niveau nogensinde. (Kitco, 12.2025) Normalt betaler mineselskaberne smelteværkerne for at forarbejde deres kobbermalm. I marts var situationen den modsatte: Præmien på spotmarkedet lå på minus 70 dollar pr. ton, hvilket betyder, at smelteværkerne betaler minerne for at få adgang til råvaren. (S&P Global, april 2026) Årsagen er, at Kina i løbet af de seneste tre år har udvidet sin smeltekapacitet langt hurtigere, end minedriften er vokset. Der er ikke nok malm.

I løbet af de seneste atten måneder har tre af verdens vigtigste kobberminer desuden været ramt af alvorlige driftsforstyrrelser. Grasberg i Indonesien har været ramt af force majeure siden september 2025, og produktionen forventes i 2026 at blive en tredjedel lavere end planlagt. Ved Kamoa-Kakula i Congo medførte et jordskælv, at produktionen blev halveret i første kvartal. Ved Codelcos El Teniente i Chile blev driften indstillet efter et tunnelkollaps. Markedet forventer, at minedriften vil stige med knap 3 procent i 2026, men dette tal kan være for optimistisk. En mere konservativ vurdering peger på en vækst på højst 1 procent. (Bloomberg, januar 2026)

En gennemgang af 27 mineprojekter på verdensplan viser desuden, at nye miner har brug for en kobberpris på mindst 10.000 dollar pr. ton for at være rentable. (Bloomberg, januar 2026) Hvis prisen falder under dette niveau, vil investeringerne gå i stå, og det fremtidige udbud vil blive yderligere indskrænket.

Ud over forstyrrelserne i minedriften har konflikten omkring Hormuzstrædet skabt en parallel krise. Omkring halvdelen af alt svovl transporteret ad søvejen passerede tidligere gennem strædet. Strædets lukning har medført, at priserne på svovlsyre er steget kraftigt, og Kina har desuden meddelt, at man vil stoppe eksporten af svovlsyre fra maj 2026. Det rammer kobberproduktionen direkte. Den såkaldte SX-EW-metode, en udvindingsproces, der kræver svovlsyre, tegner sig for omkring 17 procent af den globale kobberproduktion. (Goldman Sachs, april 2026) Chile er verdens største kobberproducent og importerer årligt mere end en million ton svovlsyre fra Kina, og landets kobberproduktion faldt i februar til det laveste niveau i ni år.

Olien, der truer hele regnskabet

Den samme geopolitiske krise, der begrænser udbuddet af kobber, truer også med at dæmpe efterspørgslen. Iran-konflikten har fået olieprisen til at stige til over 100 dollar pr. tønde. Hvis Brent-prisen holder sig på omkring 110 dollar resten af året, kan væksten i efterspørgslen efter kobber falde med anslået 1,4 procentpoint. (J.P. Morgan, april 2026) På et marked, der er tæt på balance, kan det være forskellen mellem underskud og overskud.

Kina tegner sig for omkring 60 procent af det globale kobberforbrug, og signalerne derfra er blandede. Kinesiske producenters kapacitetsudnyttelse er faldet til omkring 50 procent, hvilket er det laveste niveau siden pandemien i 2020. (Bloomberg, april 2026) Importen af raffineret kobber er faldet markant hidtil i år. Samtidig begynder prisniveauer på omkring 13.000 dollar pr. ton at skabe incitament til at erstatte kobber med billigere aluminium, hvilket historisk set har taget fart, når prisforskellen mellem de to metaller er blevet tilstrækkelig stor. De globale lagerniveauer ligger på omkring 1,4 millioner ton, men en stor del af denne stigning skyldes, at amerikanske aktører har hamstret kobber forud for toldindførelsen snarere end egentlig overproduktion. (J.P. Morgan, april 2026)

Blandt analytikerne er uenigheden usædvanlig stor. Goldman Sachs forventer et overskud og en gennemsnitspris på omkring 10.700 dollar pr. ton. (Goldman Sachs, december 2025) Citigroup forventer, at kursen vil nå 13.000 dollar allerede i andet kvartal. (Citigroup, april 2026) På længere sigt er der dog bred enighed: Goldman forventer en pris på 15.000 dollar pr. ton i 2035 – et scenarie, der understøttes af, at nye mineprojekter kræver mindst 10.000 dollar pr. ton for at være rentable.

Hvad betyder det for kobber fremover?

Kobbermarkedet i 2026 er præget af en usædvanlig kombination. På den ene side står en langsigtet strukturel efterspørgsel drevet af elektrificering, AI og vedvarende energi, og et udbud, der er begrænset af årtier med underinvesteringer, forstyrrelser i minedriften og en svovlsyrekrise uden sidestykke. På den anden side står en makroøkonomisk modvind i form af høje oliepriser, svagere kinesisk industriaktivitet og stigende substitution. Uenigheden blandt analytikerne afspejler denne usikkerhed, men på ét punkt er der enighed: Den langsigtede tendens peger mod et strukturelt underskud og højere priser. Spørgsmålet er, om vejen dertil går via yderligere volatilitet eller en mere gradvis omstilling.

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.