Naturgas i Europa: mellem geopolitisk uro og et voksende udbud af LNG

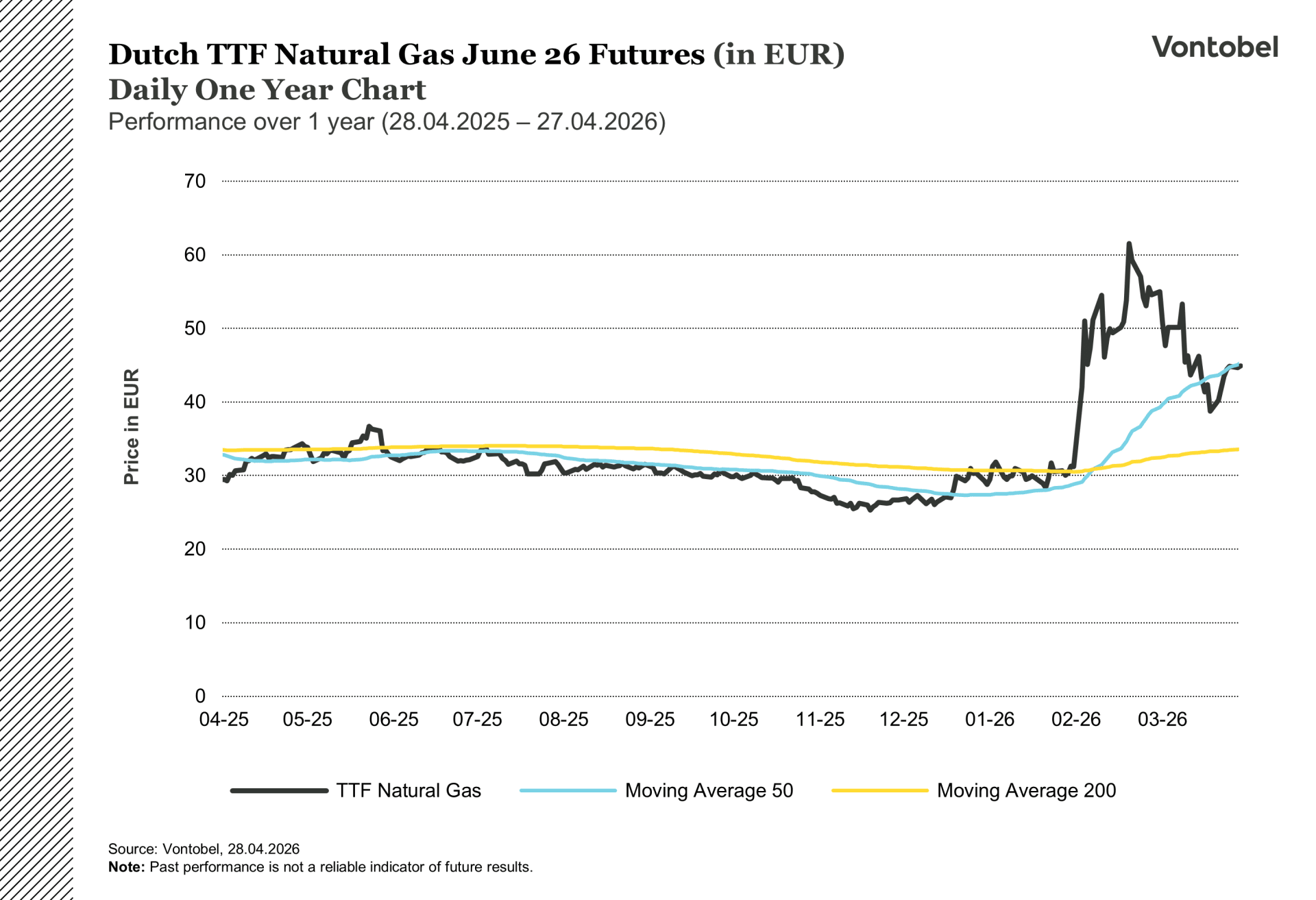

På mindre end to måneder har prisen på Dutch TTF svinget fra 27 euro til 69 euro og tilbage til 42 euro pr. megawattime. Prisudsvingene påvirker alt fra elpriserne i det sydlige Sverige og Danmark til indtægterne i den norske gassektor. Det, der gør TTF særligt interessant lige nu, er, at markedet er præget af to modstridende kræfter, og ingen af dem har endnu fået overtaget.

Et anlæg, der forsyner en femtedel af verden

I marts ramte iranske missiler Ras Laffan Industrial City i Qatar, hvor verdens største LNG-eksportanlæg ligger. Ras Laffan tegner sig for omkring 20 % af den globale LNG-produktion, og da QatarEnergy blev tvunget til at indstille dele af driften, steg TTF-prisen med næsten 50 % på blot én handelsdag. (Al Jazeera, 2. marts 2026)

Det stod hurtigt klart, at skaderne var omfattende. Ledelsen hos QatarEnergy anslår, at ca. 17 % af eksportkapaciteten er sat ud af drift, og at reparationerne forventes at tage mellem tre og fem år. (GMK Center, april 2026) Hormuzstrædet, en af de vigtigste transportruter for LNG på verdensplan, har desuden i praksis været lukket, siden konflikten brød ud. På trods af en forlænget våbenhvile er Iran fortsat med at beslaglægge skibe i strædet.

Alt i alt betyder det, at en betydelig del af verdens LNG-infrastruktur enten er beskadiget eller afskåret. Det er den type udbudschok, der normalt får energipriserne til at stige over en længere periode.

Relaterede produkter

Så hvorfor er prisen faldet?

Selvom en femtedel af de globale LNG-flows er afbrudt, er TTF-prisen faldet med næsten 40 % siden marts. Det skyldes, at flere andre faktorer trækker i den modsatte retning.

Den mest oplagte forklaring er, at asiatiske købere har reduceret deres LNG-indkøb kraftigt, hvilket har frigjort laster til Europa. Varmere vejr og øget vindkraftproduktion har også mindsket behovet for gas. Men den vigtigste modkraft er den amerikanske udvidelse af LNG-produktionen.

Den amerikanske LNG-eksport satte rekord i foråret 2026, og kapaciteten fortsætter med at vokse. Nye anlæg som Plaquemines LNG, Corpus Christi Stage 3 og Golden Pass LNG er ved at blive taget i brug, og EIA forventer, at den amerikanske eksportkapacitet vil stige yderligere i 2027. I februar gik 77 % af USA's LNG-eksport til europæiske aftagere. (Pipeline and Gas Journal, april 2026) Årsagen er, at TTF-prisen ligger højere end den asiatiske gaspris JKM, hvilket gør Europa til det mest rentable marked for amerikanske producenter.

Men er det nok? Rabobank konstaterer, at den samlede globale LNG-forsyning forventes at ligge på omkring 443 millioner ton i 2026, stort set uændret i forhold til 2025. (FXStreet/Rabobank, 23. marts 2026) Den nye kapacitet i USA opvejer ikke fuldt ud tabet i Mellemøsten. I hvert fald ikke endnu.

Et Europa, der går ind i sommeren med små margener

Det, der gør situationen særligt følsom, er, at Europa ikke har meget at falde tilbage på. Gaslagrene ligger cirka 17 procentpoint under det femårige gennemsnit, og for at opfylde EU’s krav om en fyldningsgrad på 90 % inden vinteren skal der fyldes mere gas på i løbet af sommeren end i noget andet år i nyere tid. (Canada LNG Group, 20. april 2026)

Samtidig skrumper antallet af forsyningskilder. Den 25. april trådte EU's forbud mod spothandlet russisk LNG i kraft, første fase i en gradvis udfasning, der skal være fuldt gennemført i begyndelsen af 2027. Ruslands andel af EU's gasimport er allerede faldet fra omkring 40 % i 2021 til 12 % i 2025 (Consilium, 2026), men enhver yderligere nedgang mærkes, når marginerne i forvejen er små.

Kombinationen af lave lagre, geopolitiske forstyrrelser og færre forsyningskilder betyder, at Europa går ind i sommerens genopfyldningssæson med minimale buffere. En yderligere forstyrrelse, hvad enten det drejer sig om vedligeholdelsesarbejde i Norge eller en ny eskalering i Mellemøsten, ville ramme et allerede presset system hårdt.

Hvorfor TTF er vigtig i Norden

Sverige, Danmark og Finland bruger relativt lidt gas, og elproduktionen i Norden domineres af vandkraft, kernekraft og vindkraft. Men TTF påvirker alligevel de nordiske energipriser, da gaskraftværkerne fastsætter marginalprisen i det europæiske sammenkoblede elsystem. Når TTF-prisen stiger, stiger prisen på gasproduceret elektricitet i Tyskland, Polen og de baltiske lande, og via de europæiske elbørsers priskobling smitter det af på priserne i det sydlige Sverige og Danmark. I de seneste måneder har TTF-prisens udsving mellem 20 og 70 euro pr. MWh bidraget til day-ahead-elpriser på 120 til 150 euro pr. MWh i store dele af kontinentet. (IEEFA, 20. april 2026)

Norge har en anden type eksponering. I 2025 leverede landet næsten 115 milliarder kubikmeter gas til Europa og stod for omkring 30 % af EU's samlede gasimport. (Gas Processing News, januar 2026) Norsk gas er en hjørnesten i den europæiske energiforsyning, og enhver ændring i TTF-prisen har direkte indflydelse på indtægterne i den norske gassektor.

Hvor går prisen hen?

Spændet mellem analytikernes prognoser illustrerer, hvor usikkert markedet er. Rabobank forventer et gennemsnit på omkring 50 €/MWh for hele 2026, med en top på 61 €/MWh i andet kvartal. Goldman Sachs ligger på 50 euro/MWh for kvartalet, men advarer om, at prisen kan nå op på 75 til 100 euro/MWh, hvis Hormuzstrædet forbliver lukket i løbet af sommeren. Kplers prognose fra december 2025, der blev udarbejdet før konflikten, lå på omkring 32 €/MWh.

Forskellen mellem 32 € og 100 € er ikke et normalt prognosespan. Det afspejler, at markedet i øjeblikket prissætter to helt forskellige virkeligheder. I det ene tilfælde aftager konflikten, Hormuzstrædet åbnes, og ny LNG-kapacitet presser priserne ned. I det andet tilfælde fortsætter forstyrrelserne, lagrene bliver ikke fyldt op i tide, og Europa bliver tvunget til at betale stadig højere priser for hver eneste tilgængelige last.

De kommende uger bliver afgørende. Ugedata fra AGSI viser, hvor hurtigt genopfyldningen af gaslagrene skrider frem. ICIS har udpeget den 30. april som en afgørende dato for Hormuz, og hvis flows stadig er stærkt begrænsede ved månedsskiftet, vil deres scenarie med forhøjede priser blive aktiveret.

Uanset udfaldet er én ting sikker. Det europæiske gasmarked befinder sig i en periode, hvor geopolitiske forhold, lagerdata og ny infrastruktur flytte prisen til at svinge med med tocifrede procenter på kort tid. For dem, der har direkte eller indirekte eksponering mod den europæiske energisektor, er TTF værd at følge nøje.

Dutch TTF-naturgasfutures 26. juni (i EUR) dagligt etårigt diagram

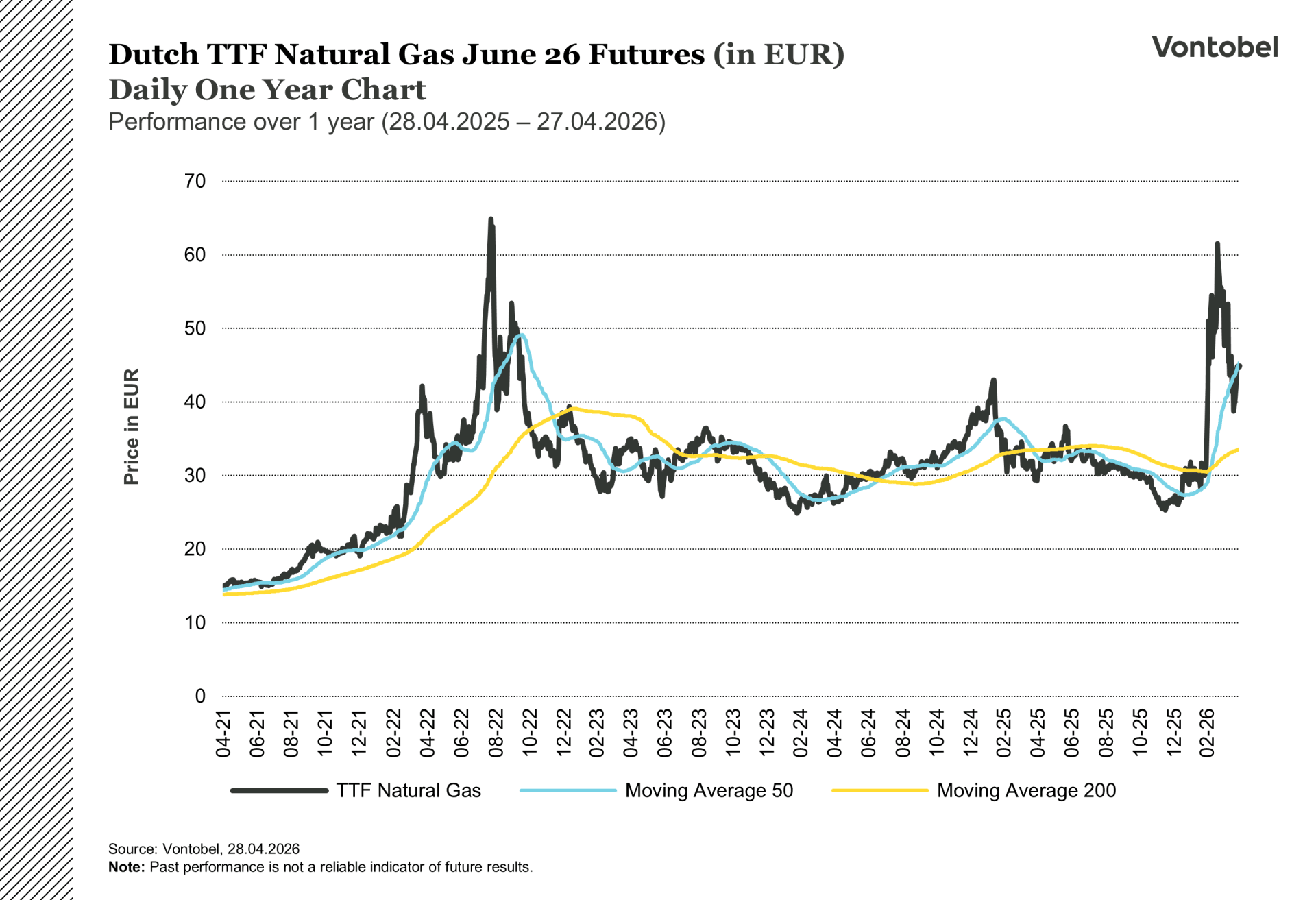

DutchTTF-naturgasfutures 26. juni (i EUR) dagligt femårigt diagram

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.