En god start på rapportsæsonen i USA

I denne uge er fokus rettet mod effektene af de stigende olie- og energipriser på baggrund af de øgede spændinger mellem Iran og USA omkring Hormuzstrædet. Hvis man medregner skaderne på energiinfrastrukturen i Golfregionen, kan udsigterne for amerikanske energiselskaber som Chevron forbedres senest i midten af 2026. Samtidig er den amerikanske rapportsæson for 1. kvartal 2026 kommet godt fra start, idet 88 % af S&P 500-selskaberne indtil videre har rapporteret positive indtjeningsoverraskelser.

Ugens case: Er der flere energikriser i sigte?

I sidste uge blev det diskuteret, hvordan konflikten i Iran og lukningen af Hormuzstrædet forårsagede den største afbrydelse i olieforsyningen siden 1973. Da Saudi-Arabiens alternative pipeline-løsninger ikke engang kommer i nærheden af de mængder råolie, der transporteres ad søvejen, forbliver situationen kritisk.

Oliefutures er dog faldet tilbage fra de indledende stigninger efter konfliktens udbrud. Meddelelsen om våbenhvile mellem USA og Iran, ligesom med Israel, har dæmpet en del af bekymringerne omkring udbuddet. Irans udtalelse kort efter om, at "Hormuzstrædet er åbent for handel", førte til et kursopsving på børsen fredag den 18. april, mens olie-futures faldt med 10 % og endte på omkring 90 dollar pr. tønde. De amerikanske markeder steg kraftigt for tredje uge i træk, hvor Nasdaq og S&P 500 steg henholdsvis 6,8 % og 4,5 %.

I løbet af weekenden steg spændingerne mellem Iran og USA dog igen forud for den næste forhandlingsrunde. Begge parter hævdede, at sundet igen var lukket. Iran beskyldte USA for at have brudt den skrøbelige våbenhvile, efter at den amerikanske flåde beskød et fragtskib under iransk flag i Det Arabiske Hav, og lovede modforanstaltninger. Præsident Trump svarede med at true med at ødelægge Irans kraftværker og broer, hvis der ikke blev indgået en aftale. Våbenhvilen udløber onsdag den 22. april.

Sammenfattende er situationen fortsat uklar, og risikoen for yderligere eskalering er stor. Da meget få skibe har passeret gennem farvandet siden konfliktens begyndelse, er der en betydelig risiko for, at der opstår en "luftlomme" i den globale olieforsyning i de kommende kvartaler, og de fulde konsekvenser af krigens første måned har sandsynligvis endnu ikke vist sig. Jo længere konflikten varer, desto større bliver indvirkningen på energimarkederne og den globale økonomi.

Udsigten til høje og stigende oliepriser kan styrke aktierne i energiselskaber, som er faldet de seneste uger trods tidligere stigninger. Chevron er for eksempel det næststørste amerikanske olie- og gasselskab. Ifølge konsensusestimaterne, som er samlet af Barron's, værdiansættes aktien til en P/E-ratio for 2026E på ca. 16x. Chevron forventes at offentliggøre sin rapport for 1. kvartal den 1. maj. Den fulde effekt af højere oliepriser og krigsrelaterede forstyrrelser vil sandsynligvis først blive synlig, når tallene for 2. kvartal offentliggøres. På lang sigt er tendensen for Chevron-aktien positiv, med kursniveauer på linje med dem, der gjaldt ved krigens begyndelse. MA50-niveauet, omkring 192 USD pr. aktie, kan udgøre det næste mål på opsiden. I et positivt scenarie ser det ud til at være muligt at nå den historiske topnotering på omkring 215 USD pr. aktie.

Relaterede produkter

Chevron (CVX) i USD, etårigt dagligt diagram

Chevron (CVX) i USD, femårigt ugentligt diagram

Generelt set vil de fleste aktiemarkeder dog sandsynligvis blive påvirket negativt af højere oliepriser. Den japanske økonomi har en relativt høj eksponering mod olieimport. Samtidig handles Nikkei 225 tæt på sit historiske højdepunkt, hvilket tyder på, at investorerne ser roligt på risiciene ved højere oliepriser. Der kan derfor være et nedadgående potentiale, hvis konflikten med Iran trækker ud.

Nikkei 225 (i USD), etårigt dagligt diagram

Nikkei 225 (i USD), femårigt ugentligt diagram

Makrokommentarer

Fredag den 20. april havde 10 % af samtlige S&P 500-virksomheder rapporteret deres resultater for 1. kvartal 2026. Ifølge Earnings Insight rapporterede 88 % af disse virksomheder positive indtjeningsoverraskelser og 84 % omsætningsoverraskelse. Blandt S&P 500-sektorerne har virksomheder inden for Communication Services og Information Technology leveret de største positive indtjeningsoverraskelser i 1. kvartal 2026 indtil videre.

I denne uge har vi opdateret ranglisten over verdens aktiemarkeder. Nikkei-indekset indtog førstepladsen, målt på afkastet hidtil i år (YTD). De øvrige store amerikanske aktieindeks har hidtil i år udviklet sig svagere end det globale gennemsnit, med undtagelse af småselskabsindekset Russell 2000.

Aktieindeksernes udvikling over en måned, hidtil i år (YTD) og over fem år, rangordnet efter YTD-afkast

Onsdag den 22. april offentliggør følgende Stockholms-noterede selskaber deres rapporter for 1. kvartal 2026: ABB, Nordea, Handelsbanken, Tele2, Sandvik og Alfa Laval. Andre nordiske virksomheder, der offentliggør kvartalsresultater, er de finske virksomheder Nokian Renkaat og Metso. Der forventes også delårsrapporter fra de amerikanske selskaber AT&T, Boeing, IBM, Lam Research, Philip Morris, Tesla og Texas Instruments. Bland de makroøkonomiske nyheder starter dagen med de britiske KPI- og PPI-tal for marts. Husholdningernes tillidsindikator for april i eurozonen offentliggøres også. Det amerikanske energiministerium offentliggør hver uge statistikker over olielagrene.

Torsdag den 23. april offentliggør følgende Stockholms-noterede selskaber deres rapporter for 1. kvartal 2026: Essity, Gränges, Hexagon, Husqvarna, JM, Saab og Trelleborg. Andre selskaber, der offentliggør rapporter, omfatter norske Europris og DNB samt finske Nokia og Orion. Der forventes også delårsrapporter fra det schweiziske selskab STMicroelectronics og det franske selskab Sanofi. Bland de amerikanske selskaber, der offentliggør rapporter, findes blandt andet American Express, Caterpillar, Honeywell International, Intel, Lockheed Martin, NextEra Energy, Thermo Fisher Scientific og Union Pacific. Torsdagens makroagenda domineres af foreløbige indkøbschefindekser (PMI) for april fra Japan, Frankrig, Tyskland, euro-zonen, Storbritannien og USA. Fra Frankrig kommer en tillidsindikator for landets virksomheder, og fra Storbritannien offentliggøres CBI’s industribarometer, begge for april. Fra USA offentliggøres Chicago Feds National Activity Index for marts, ugens nye arbejdsløshedsansøgninger og Kansas Feds Index for april.

Fredag den 24. april offentliggør følgende svenske selskaber deres delårsrapporter: Electrolux, Indutrade, Nordnet, SCA, Telia og Volvo samt følgende norske selskaber: Norske Skog, Tomra og Yara samt finske Kemira. Fra USA forventes en delårsrapport fra Procter & Gamble. Fredagens makronyheder starter med Japans handelsbalance for marts. Om et par timer offentliggøres Sveriges producentprisindeks for marts og de britiske detailhandelsopgørelser for marts. Derefter følger en undersøgelse af de franske husholdningernes tillid og Tysklands Ifo-indeks, begge for april. Endelig offentliggøres Michigan-indekset for april fra USA.

Kan rapportsæsonen give yderligere brændstof til det glohede aktiemarked?

Aktierne er steget kraftigt efter fremskridt i retning af en fredsaftale med Iran og en mulig genåbning af Hormuzstrædet. Markedet har virket ustoppeligt, med S&P 500 på nye topniveauer. De eskalerende spændinger mellem USA og Iran i løbet af weekenden førte dog til et skift i markedssentimentet mandag den 20. april, mens olieprisen og den amerikanske toårige rente er steget igen fra støtteniveauerne. RSI indikerer overkøbte niveauer. Hvis rapportsæsonen ikke kan skabe nyt momentum, risikerer et fald under 7.000 at åbne op for udløse gevinsthjemtagninger, med det næste støtteniveau omkring 6.750.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

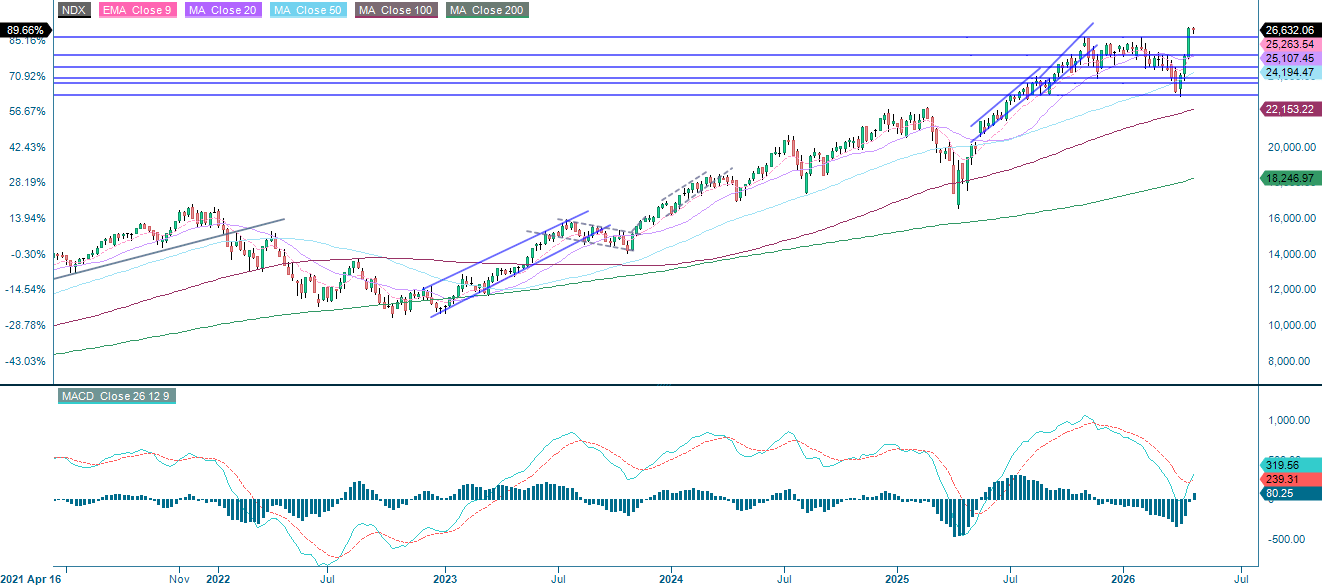

Mandag den 20. april blev Nasdaq Composites 13 dage lange stime af kursgevinster brudt – den længste siden 1992. Kursudviklingen var drevet af AI-entusiasme og optimisme i forhold til en nedtrapning af situationen i Iran, men opsvinget blev afbrudt, da de geopolitiske risici vendte tilbage i løbet af weekenden. Selvom RSI ligger på overkøbte niveauer, ville et fald under 26.160 give en god mulighed for gevinsthjemtagning, med det næste støtteniveau omkring 25.135.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), femårigt ugentligt diagram

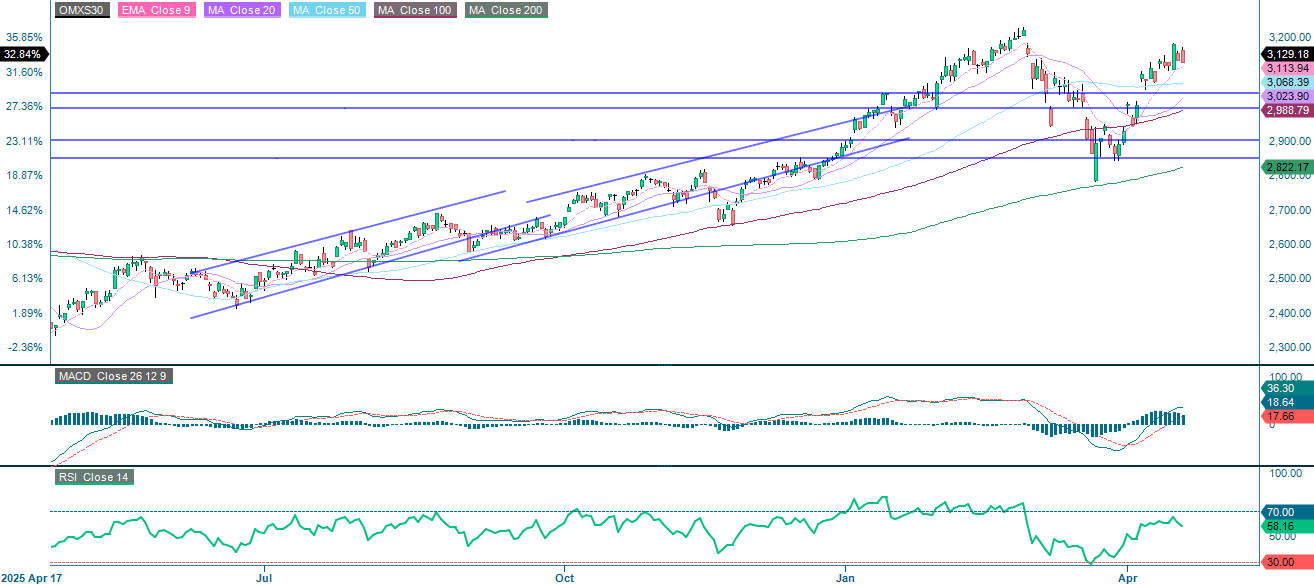

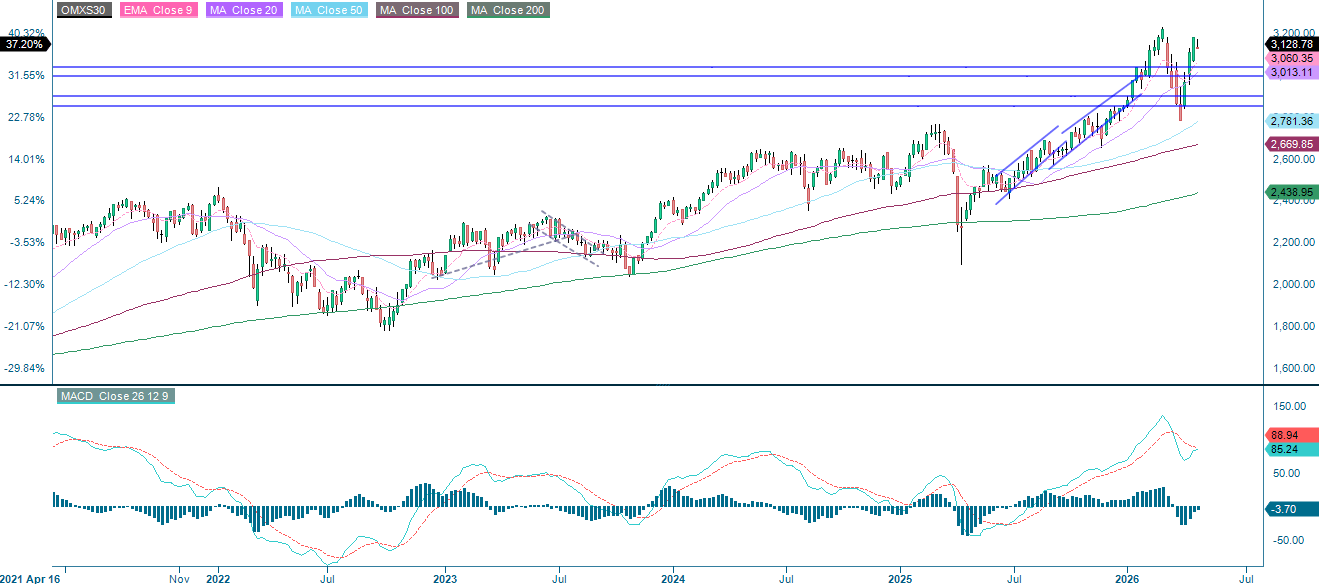

En bred europæisk risikovillighed har løftet eksportfokuserede svenske industrivirksomheder og de europæiske børser generelt. OMXS30 har dog endnu ikke nået nye topniveauer. Inden rapportsæsonen holder indekset sig over EMA9. Hvis kursen falder under dette niveau, vil MA50, der i øjeblikket ligger på 3.068, komme i fokus.

OMX30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

DAX tester i øjeblikket støtteniveauerne mellem 24.000 og 24.220. Det næste skridt kan blive et brud nedad og under MA20, som i øjeblikket ligger på 23.445.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert fortløbende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.