Forbedret markeds-sentiment

Denne uges case handler om WTI-olie. Konflikten i Iran har medført en nedgang på omkring 8 % i den globale olieforsyning. Hvis man desuden tilføjer angrebene på russiske olieanlæg i Ukraine, kan USA ende med at fremstå som vinderen i denne del af konflikten. Sentimentet på aktiemarkedet er blevet mere positivt, hvilket fremgår af faldet i VIX.

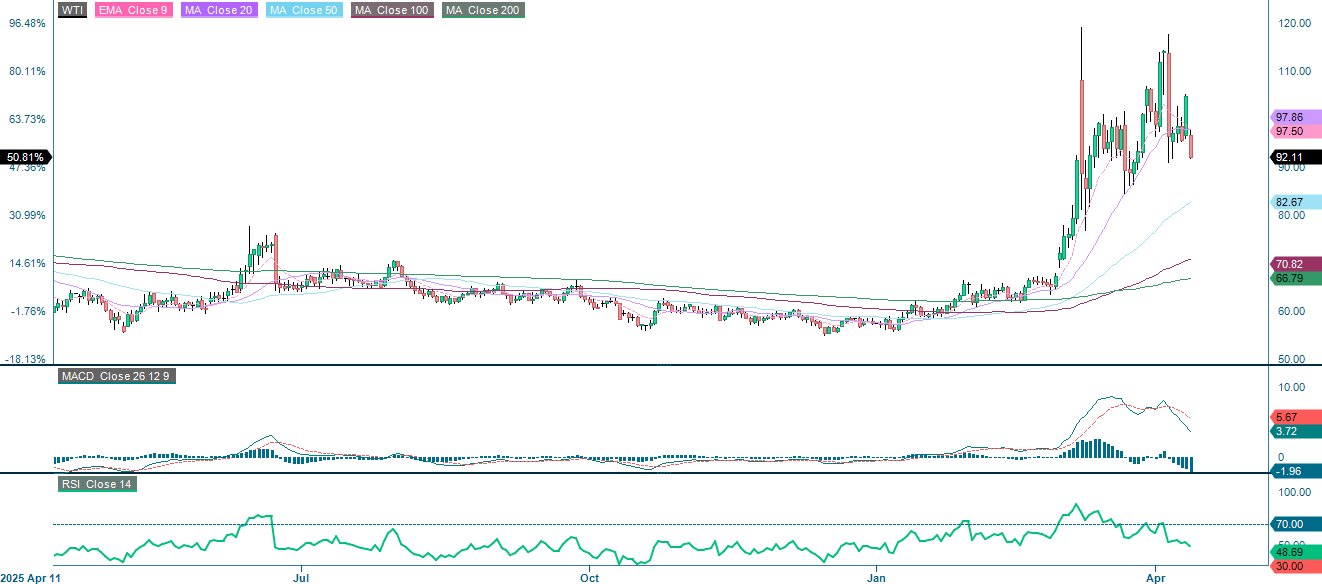

Ugens case: Udnyt faldet i WTI-olieprisen

I midten af april 2026 var WTI-olieprisen steget med ca. 60 %, efter at lukningen af Hormuzstrædet havde medført et fald på 7,9 millioner tønder om dagen fra OPEC+ i marts, hvilket svarer til ca. 7,7 % af det globale forbrug. Det er den største forsyningsafbrydelse som følge af en konflikt siden 1973.

USA og Canada er de eneste store olie- og gaseksporterende lande, hvis anlæg ikke er blevet beskadiget af krig. For nylig påførte det ukrainske militær betydelige skader på russiske olieanlæg i Østersøen. Skaderne anslås at udgøre yderligere 2 % af det globale olieudbud.

Det positive scenarie for WTI-olie handler grundlæggende om et underskud, der ikke kan dækkes. Saudi-Arabiens pipeline-alternativer kan på ingen måde kompensere for de tabte mængder, der tidligere blev transporteret ad søvejen. Raffinaderiernes gennemstrømning stiger sæsonmæssigt frem til maj, hvilket øger efterspørgslen med yderligere 1,5 til 2,0 millioner tønder om dagen oveni i underskuddet. En svagere amerikansk dollar er til fordel for købere uden for USA. Lagrene lå allerede under femårsgennemsnittet før krisen. WTI-prisen faldt ganske vist i forbindelse med nyhederne om våbenhvilen i sidste uge, men er steget siden slutningen af februar. Markedet tror ikke, at diplomati kan løse det fysiske udbudsunderskud.

Dagens lagertal fra EIA vil vise, om de amerikanske lagre falder hurtigt nok til at bekræfte det globale underskud, hvilket i så fald kan udløse en stigning i WTI-olieprisen. En anden mulig katalysator er fredsforhandlingerne i Islamabad. En troværdig plan for genåbning af Hormuzstrædet ville hurtigt få den geopolitiske risikopræmie til at falde.

Relaterede produkter

WTI-olie, spotpris (USD pr. tønde), etårigt dagligt diagram

WTI-olie, spotpris (USD pr. tønde), femårigt ugentligt diagram

Makrokommentarer

Onsdag morgen den 8. april (centraleuropæisk tid) udløb fristen for præsident Trumps trussel mod Iran. Derefter blev det meddelt, at USA og Iran var blevet enige om en to uger lang våbenhvile. I starten steg aktiemarkederne kraftigt, især i Asien og Europa. Optimismen aftog dog, da Iran forsøgte at lukke Hormuzstrædet mindre end et døgn efter, at det var blevet åbnet. Årsagen var, at Israel brød Irans tiende krav i våbenhvileaftalen ved at angribe Hizbollah i Libanon. Pessimisterne fik ret, da den amerikanske delegation, ledet af vicepræsident Vance, vendte hjem lørdag den 11. april efter 20 timers resultatløse fredsforhandlinger i Islamabad, Pakistan. Der ser dog ud til, at der er nye fredsforhandlinger på vej. Hverken USA eller Iran har råd til en langvarig krig. VIX (se grafen nedenfor) synes at afspejle investorernes håb om en tilbagevenden til normale forhold.

Relaterede produkter

VIX (USD), femårigt ugentligt diagram

Onsdag den 15. april offentliggøres delårsrapporter fra Bank of America, ASML Holding, Morgan Stanley og Progressive i USA. De vigtigste makroøkonomiske nøgletal i Europa er Frankrigs forbrugerprisindeks for marts og eurozonens industriproduktion for februar. Fra USA kommer importpriserne for marts, NY Empire State Manufacturing Index og NAHB Housing Market Index, samtlige for april, samt den ugentlige olielagerstatistik fra energiministeriet og Federal Reserves Beige Book.

Følgende selskaber offentliggør deres regnskaber torsdag den 16. april: Kinnevik (Sverige), Aker BP (Norge), Abbott Laboratories, Charles Schwab, Netflix, PepsiCo og Prologis (alle USA) samt Taiwan Semiconductor (Taiwan). På makrofronten starter dagen med Japans maskinordrer i februar. Derefter følger de kinesiske boligpriser, BNP for første kvartal, industriproduktion, detailhandel, arbejdsløshed og faste investeringer, alle for marts. Derefter følger Storbritanniens BNP og industriproduktion for februar. Italien og eurozonen offentliggør KPI for marts. Fra USA kommer Philadelphia Fed Manufacturing Index for april, de ugentlige arbejdsløshedsansøgninger samt industriproduktion for marts.

Fredag den 17. april offentliggør de svenske virksomheder Ericsson og Autoliv deres resultater for første kvartal 2026. På makrofronten offentliggøres eurozonens betalingsbalance og handelsbalance for februar.

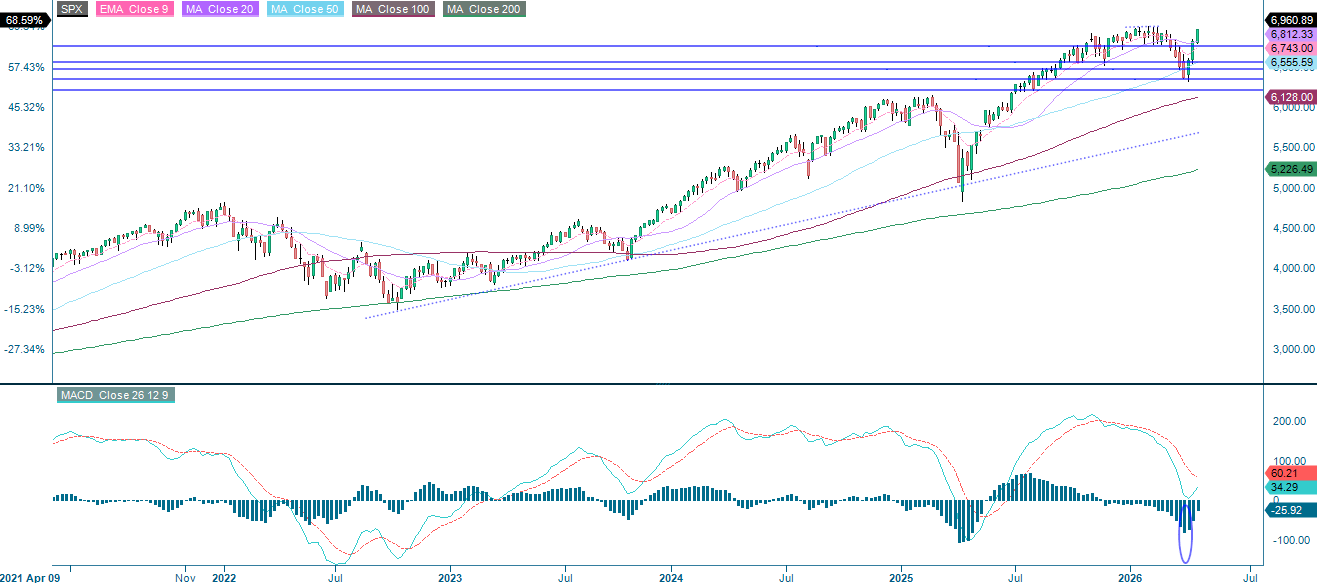

Tid at hente gevinster hjem?

En hurtig ændring i sentimentet omkring konflikten med Iran har været den vigtigste drivkraft bag S&P 500, som nu nærmer sig tidligere toppniveauer omkring 7.000. Samtidig nærmer RSI sig overkøbte niveauer. Det er ikke nødvendigvis et salgssignal, men det kan alligevel være en god anledning til at realisere gevinster.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

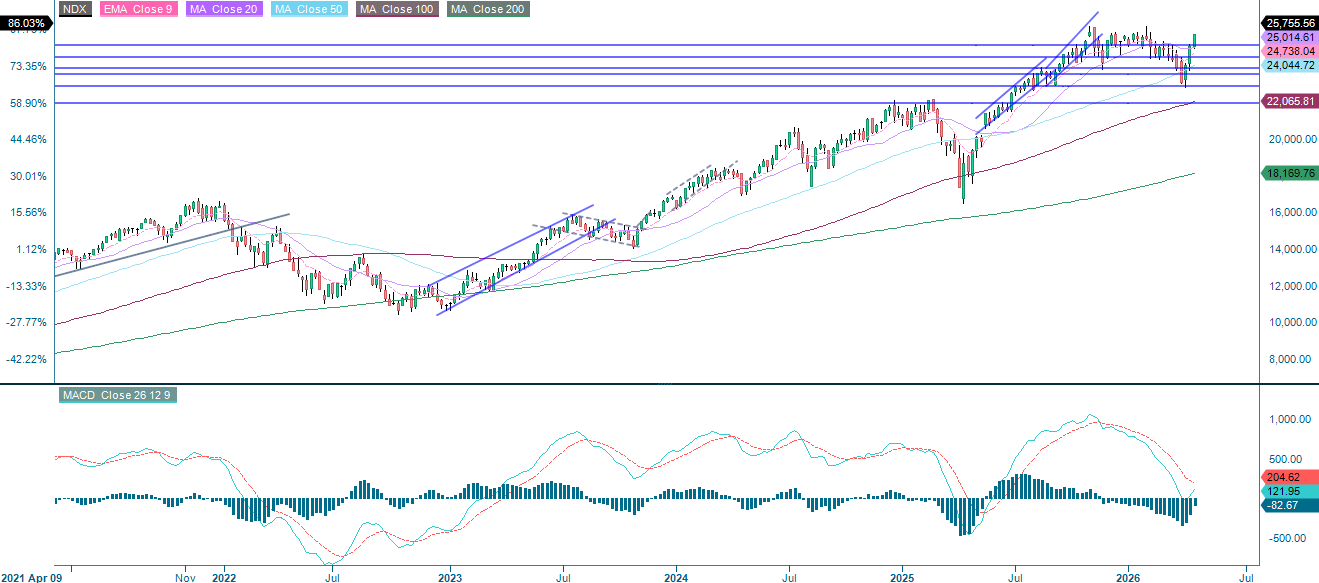

Nasdaq 100 har endnu en gang klaret sig bedre end det bredere S&P 500-indeks, og tidligere toppniveauer omkring 26.150 er nu inden for rækkevidde. Usikkerheden omkring Iran-krisen fortsætter dog, samtidig med at RSI nærmer sig overkøbte niveauer. Det kan derfor være en god anledning til at hente gevinster hjem.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

Nasdaq 100 (i USD), femårigt ugentligt diagram

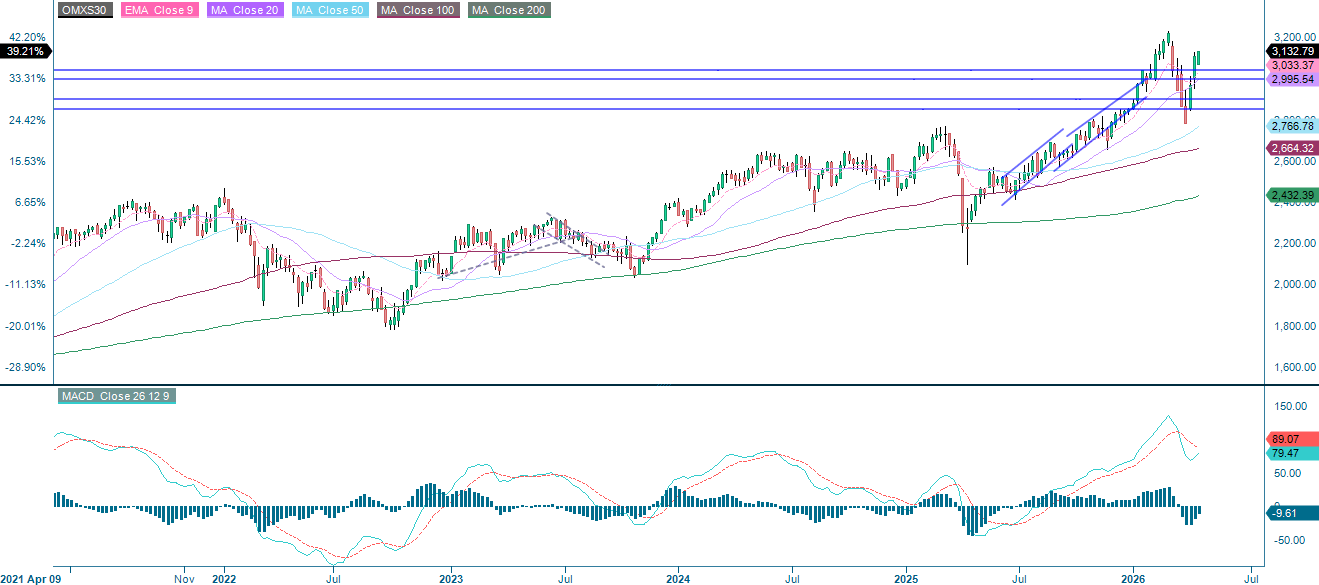

I Sverige handles OMXS30 i øjeblikket over 3.000 og tester modstanden ved 3.120. Samtidig har MACD-indikatoren genereret et købssignal. Hvis det positive markedssentiment holder ved, er næste modstandsniveau 3.225.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), femårigt ugentligt diagram

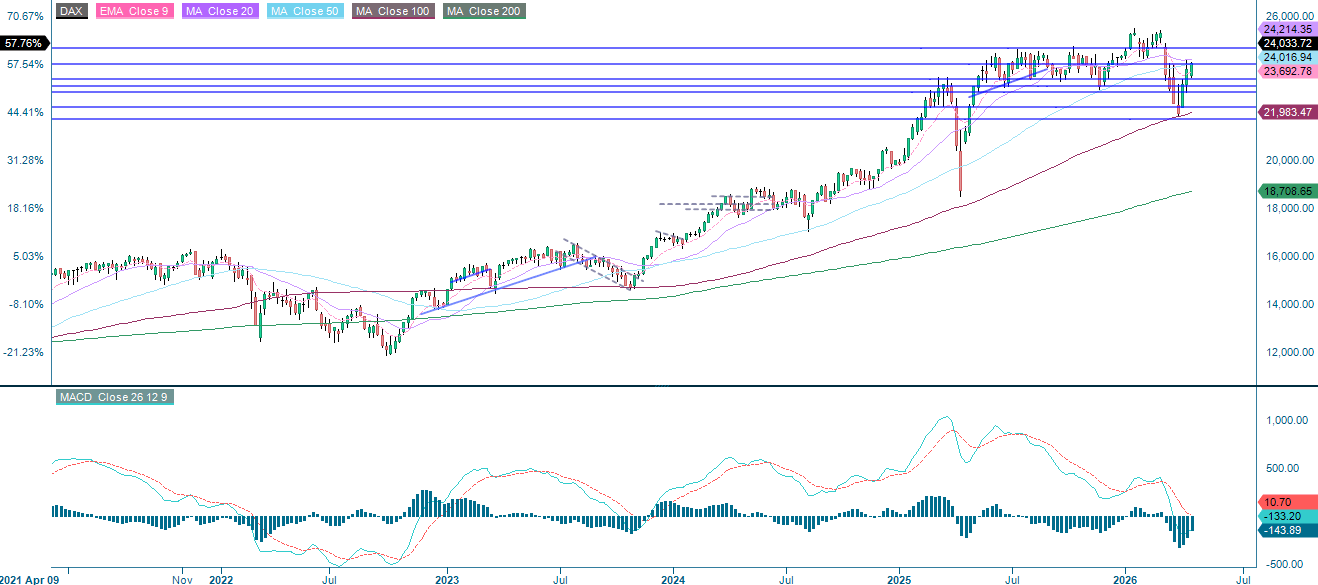

DAX ligger fast under MA200 og MA100 og bevæger sig omkring modstanden ved 24.000. Bemærk, at MACD har genereret et købssignal. Næste skridt kan blive et brud over 24.665. Der er støtte på nedsiden omkring 23.560 og 23.365.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.