Investors' Outlook: I spændt forventning

Året 2026 har været præget af usikkerhed: Krigen i Mellemøsten får energipriserne til at stige og tvinger centralbankerne til svære afvejninger mellem inflation og vækst. Samtidig gennemgår Japan en politisk og økonomisk omvæltning under premierminister Sanae Takaichi, hvis ambitiøse økonomiske program, "Sanaenomics", har til formål at bryde årtier med stagnation. Men hvordan påvirker disse globale kræfter markederne? Hvilke risici gemmer sig bag den geopolitiske uro, og hvor ligger mulighederne?

Quo vadis?

Med den igangværende krig i Iran rejser der hver dag nye spørgsmål for investorerne og kaster en vis tvivl over Multi Asset Boutiques økonomiske basisscenarie for 2026. Den positive vækstdynamik er midlertidigt gået i stå, mens højere olie- og gaspriser risikerer at sætte yderligere skub i inflationen i kølvandet på angreb på energiinfrastrukturen og den skærpede retorik mellem USA og Iran. På denne baggrund vil centralbankerne sandsynligvis udskyde rentenedsættelser på kort sigt.

På nuværende tidspunkt ser det mest sandsynlige scenarie ud til at være en relativt kortvarig konflikt. Rationelle faktorer, der taler for denne vurdering, omfatter begrænset folkelig opbakning i USA til en langvarig og kostbar krig, det faktum, at en langvarig konflikt ikke er i de regionale aktørers interesse (såsom Saudi-Arabien og Qatar), vanskelighederne ved at gennemføre et regimeskifte i Iran samt det generelle pres på store økonomier som Kina.

I dette scenario er det mere sandsynligt, at væksten stagnerer, end at den falder. Men jo længere konflikten varer, desto større er risikoen for en afmatning eller recession. Og trods de ovenstående rationelle argumenter er der ingen garanti for, at alle aktører vil handle rationelt. USA kan forsøge at nedtrappe konflikten, men Iran har betydelig indflydelse og vil sandsynligvis ikke give efter uden store indrømmelser.

Krigen komplicerer også situationen for centralbankerne. Mange havde indledt lempelser eller sat rentenedsættelserne på pause, men stigende energipriser forværrer nu udsigterne. Den amerikanske centralbankchef Jerome Powell indrømmede, at højere energiomkostninger vil få den samlede inflation til at stige, og at ingen ved, hvilke økonomiske konsekvenser krigen vil få. Udfordringen er endnu mere presserende for Den Europæiske Centralbank, med tanke på Europas energiafhængighed. Stigende oliepriser øger den økonomiske usikkerhed og inflationsrisikoen.

Står Japan over for en ny opblomstring?

Hvert forår forvandles Japan af sakura – en kortvarig periode, hvor kirsebærblomsterne indhyller den japanske ø-verden i blide lyserøde og hvide farver. I århundreder har dette været mere end blot et visuelt skue. Det er en kulturel forkortelse for saisei, altså fornyelse. I 2026 har metaforen sjældent været mere rammende for den japanske makroøkonomi.

Efter årtier med vinterlignende stagnation begynder det politiske og økonomiske landskab at røre på sig. Spørgsmålet for investorer er ikke længere, om Japan kan vågne op, men om landet under premierminister Sanae Takaichis nyerhvervede kvalificerede flertal endelig kan blomstre på en måde, der ikke blot er livskraftig, men også bæredygtig.

Sanae Takaichi skaber røre i Japan

Sanae Takaichi, der er protegé af den afdøde Shinzo Abe, skrev historie i 2025 som Japans første kvindelige premierminister og cementerede hurtigt sin magt gennem en historisk jordskredssejr i februar 2026. Hendes parti, Det Liberaldemokratiske Parti, har nu kvalificeret to tredjedels flertal i Underhuset, hvilket giver hende et politisk mandat til at gennemføre forandringer, som hendes forgængere kun kunne drømme om.

Hendes politiske dagsorden, der ofte kaldes "Sanaenomics", lægger stor vægt på finanspolitisk ekspansion. De centrale løfter omfatter betydelige investeringer i økonomisk sikkerhed med fokus på sektorer som halvledere, fusionsenergi og kunstig intelligens. Hun har også gennemført populære tiltag, såsom midlertidig ophævelse af momsen på fødevarer for at lette husholdningernes økonomiske byrde. I modsætning til tidligere ledere, der prioriterede budgetbalancen, hævder hun, at væksten må komme i første række, og at en revitaliseret økonomi med tiden vil vokse sig ud af sin gæld. Hendes bløde linje begrænser sig ikke til finanspolitikken. Hun er desuden en udtalt fortaler for lempelige pengepolitiske vilkår og beskrev i 2024 Bank of Japans (BoJ) rentestigninger som "tåbelige".

Ud over økonomien er Takaichi en kompromisløs høg, når det handler om udenrigspolitik. Hun er fast besluttet på ikke blot at fordoble forsvarsudgifterne til 2 procent af BNP, men har også presset på for at få ændret Japans pacifistiske forfatning. Hun ønsker specifikt at ophæve artikel 9, der fastslår, at Japan afstår fra "krig som en suveræn ret" og "trusler om eller brug af magt som middel til at løse internationale tvister«" (den forbyder altså udtrykkeligt Japan at føre krig). I Kina har Takaichi allerede vakt irritation ved at hævde, at et kinesisk angreb på Taiwan kunne udgøre en "situation, der truer Japans overlevelse", hvilket udløste en diplomatisk konflikt med Beijing. Hendes vision om et stærkt Japan omfatter også fremme af traditionelle sociale værdier og en streng holdning til indvandringsspørgsmål.

Japans lange vinter: Årtiers deflation og demografiske udfordringer

For at forstå betydningen af Takaichis dristige tiltag må man anerkende den historiske byrde, hun forsøger at vende. I over tre årtier har Japan været et globalt skoleeksempel på økonomisk stagnation, lav eller negativ inflation og demografisk tilbagegang. Da aktivprisboblen bristede i begyndelsen af 1990'erne, markerede det starten på Japans "tabte årtier", en langvarig periode med økonomisk nedgang. Som den første store udviklede økonomi med en skrumpende arbejdsstyrke blev Japan et eksempel til advarsel. En aldrende befolkning og faldende fødselstal bremsede den indenlandske efterspørgsel, mens boblen bristede og skabte en deflationsmentalitet. Påvirket af usikkerhed hamstrede forbrugere og virksomheder kontanter i stedet for at bruge eller investere, hvilket forværrede stagnationen.

Abenomics-æraen, som blev lanceret i 2012 af premierminister Shinzo Abe, forsøgte at bryde denne cyklus gennem de "tre søjler": aggressiv pengepolitisk lempelse fra BoJ for at bekæmpe deflation og stimulere økonomisk aktivitet, fleksibel finanspolitisk stimulering for at styrke den kortsigtede efterspørgsel, samtidig med at langsigtede finanspolitiske udfordringer blev adresseret, samt strukturreformer for at styrke Japans økonomiske konkurrenceevne. Selvom Abenomics lykkedes med at svække yennen og støtte det japanske bolig- og aktiemarked, forblev BoJ’s inflationsmål på 2 procent uden for rækkevidde indtil pandemien.

De globale udbudschok i begyndelsen af 2020'erne opnåede det, som et årti med økonomiske stimuleringsforanstaltninger ikke havde formået. De importerede inflation og førte til stigende inflationsforventninger. I april 2022 oversteg den samlede inflation for første gang i flere år BoJ’s mål og forblev over dette niveau frem til december 2025. Denne ændring i de økonomiske vilkår har også ændret dynamikken i lønforhandlingerne. Inden inflationen steg, var store virksomheder generelt tilbageholdende med at give betydelige lønstigninger og begrænsede typisk stigningerne til omkring 2 procent. I 2024 og 2025 var virksomhederne imidlertid nødsaget til at tilbyde lønstigninger på over 5 procent for at holde trit med den stigende inflation og fastholde medarbejderne.

Hvorfor Takaichi må gå forsigtigt frem

Selvom Takaichis kraftige udtalelser har skabt overskrifter, må hun gå forsigtigt frem i gennemførelsen. Hun arver nemlig et Japan, der ikke længere er "koldt". Da den samlede inflation og kerneinflationen stadig ligger omkring 2 procent, består hendes udfordring i at stimulere økonomien uden at overophede den. Den japanske befolkning, der i en hel generation har været vant til stabile priser, er stadig meget følsom over for stigende leveomkostninger. Ifølge en meningsmåling fra Asahi om landets mest presserende spørgsmål lå inflationen i spidsen (på over 60 procent) i september 2025. Det er næppe overraskende, da reallønnen (inflationsjusteret) har ligget i negativt territorium i flere år og først for nylig er blevet marginalt positiv.

De globale udbudschok i begyndelsen af 2020'erne opnåede det, som et årti med økonomiske stimuleringsforanstaltninger ikke havde formået. De importerede inflation og førte til stigende inflationsforventninger. I april 2022 oversteg den samlede inflation for første gang i flere år BoJ’s mål og forblev over dette niveau frem til december 2025. Denne ændring i de økonomiske vilkår har også ændret dynamikken i lønforhandlingerne. Inden inflationen steg, var store virksomheder generelt tilbageholdende med at give betydelige lønstigninger og begrænsede typisk stigningerne til omkring 2 procent. I 2024 og 2025 var virksomhederne imidlertid nødsaget til at tilbyde lønstigninger på over 5 procent for at holde trit med den stigende inflation og fastholde medarbejderne.

Hvorfor Takaichi må gå forsigtigt frem

Selvom Takaichis kraftige udtalelser har skabt overskrifter, må hun gå forsigtigt frem i gennemførelsen. Hun arver nemlig et Japan, der ikke længere er "koldt". Da den samlede inflation og kerneinflationen stadig ligger omkring 2 procent, består hendes udfordring i at stimulere økonomien uden at overophede den. Den japanske befolkning, der i en hel generation har været vant til stabile priser, er stadig meget følsom over for stigende leveomkostninger. Ifølge en meningsmåling fra Asahi om landets mest presserende spørgsmål lå inflationen i spidsen (på over 60 procent) i september 2025. Det er næppe overraskende, da reallønnen (inflationsjusteret) har ligget i negativt territorium i flere år og først for nylig er blevet marginalt positiv.

For at mindske risikoen for modreaktioner må Takaichi prioritere udbudsreformer. En kritisk flaskehals i denne indsats er arbejdsmarkedet. Med en faldende befolkning og en streng anti-indvandringspolitik, der risikerer at stramme et allerede presset arbejdsmarked yderligere, afhænger Japans økonomiske vækst af øget produktivitet. Dette kræver reformer inden for arbejdsmarkedsfleksibilitet, eventuelt ved at lempe reglerne for overarbejde, så villige arbejdstagere får mulighed for at tjene mere, samt en mere omfattende integration af automatisering.

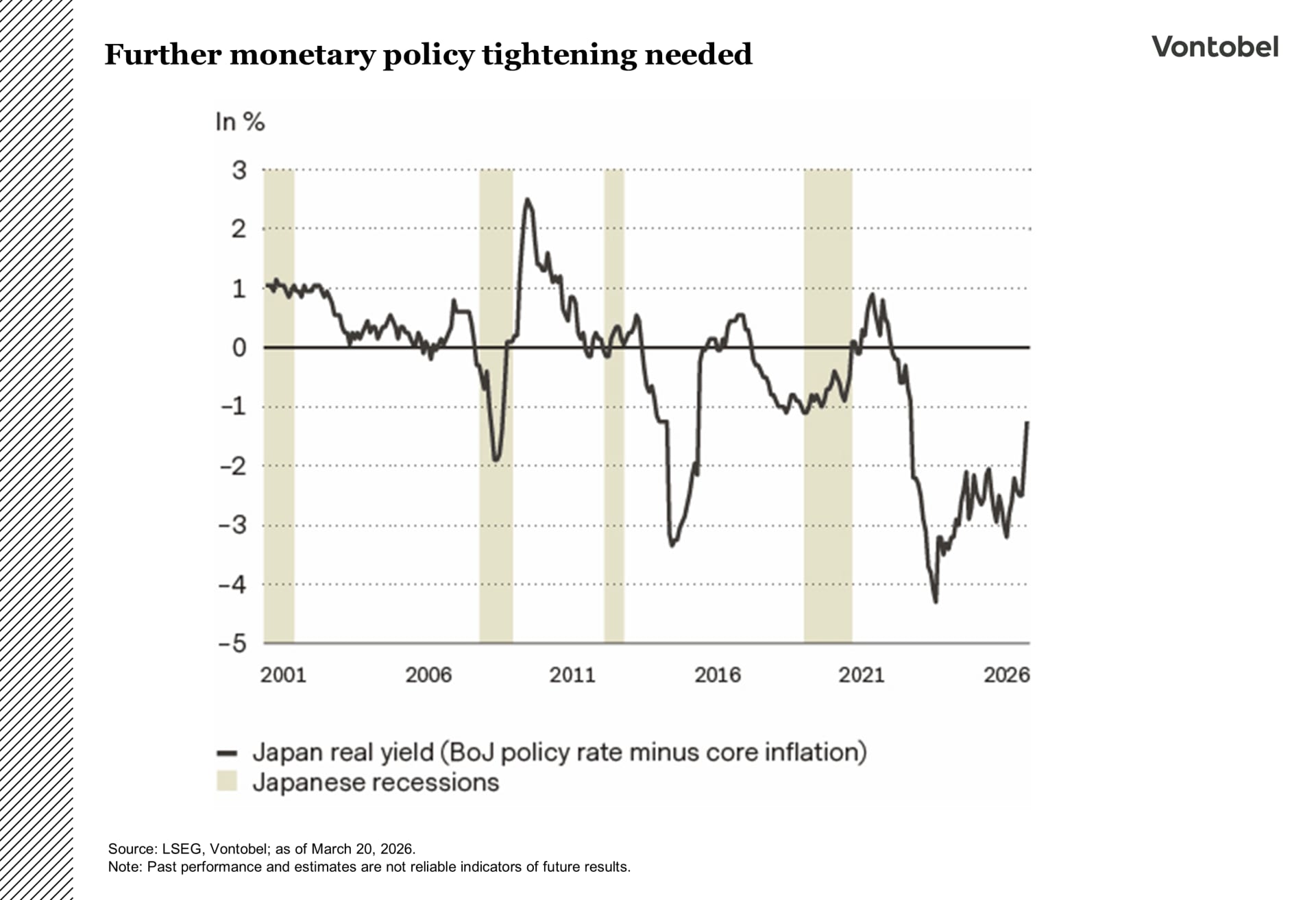

Takaichi bør gå forsigtigt frem, hvad angår pengepolitikken. Selvom hun går ind for lavere renter, har BoJ gentagne gange understreget nødvendigheden af at hæve dem. Hvorfor sigter BoJ mod at hæve renterne yderligere, selvom inflationen for nylig er faldet til omkring 2 procent? Svaret er, at pengepolitikken stadig er ekspansiv. Selv efter at styrerenten er hævet til 0,75 procent ved udgangen af 2025, forbliver de reale (inflationsjusterede) renter dybt negative.

Med fortsat lav inflation og en svag yen kan BoJ blive tvunget til at hæve renten til mellem 1,25 og 1,50 procent. Dette skaber en magtkamp: En regering, der ønsker at øge udgifterne, og en centralbank, der er nødt til at normalisere pengepolitikken.

Obligationsmarkedet er allerede begyndt at give udtryk for sin bekymring. I januar 2026 steg renten på 10-årige japanske statsobligationer (JGB'er) til over 2,3 procent, og renten på 40-årige obligationer brød for første gang i årtier gennem 4 procent (obligationsrenter bevæger sig modsat kurserne). Det opadgående pres blev igen forstærket i februar efter rapporter om, at Takaichi havde mødtes med BoJ-chefen Kazuo Ueda og givet udtryk for forbehold over for yderligere rentestigninger. Til trods for uroen på markedet udnævnte hun også to "reflationister" til BoJ’s bestyrelse.

Kort sagt frygter investorerne, at hendes dristige finanspolitik, kombineret med stigende renter, kan gøre Japans enorme gældskvote (anslået til omkring 235 til 250 procent af BNP i begyndelsen af 2026) uholdbar.

Hvorfor er en finanskrise er usandsynlig

Selvom obligationsvogterne er vendt tilbage til Tokyo, er Multi Asset-teamet ikke alt for bekymret over sandsynligheden for en omfattende finanskrise. Denne tillid bygger på flere faktorer. Først og fremmest er det usandsynligt, at Japan løber tør for penge, da landet låner i sin egen valuta (i værste fald kan Japan ganske enkelt trykke flere penge for at opfylde sine forpligtelser). For det andet domineres det japanske marked for statsobligationer af indenlandske investorer. Omkring 90 procent af JGB'erne ejes af indenlandske institutioner, herunder BoJ, banker og forsikringsselskaber.

Disse institutioner har en egeninteresse i stabilitet. Dette mindsker risikoen for kapitalflugt, hvilket ofte udløser statslige betalingsstandsninger. For det tredje viser en gennemgang af Japans internationale nettoinvesteringsposition (et nøgletal, der angiver forskellen mellem et lands udenlandske finansielle aktiver og dets gæld til udenlandske aktører), at Japan er en nettokreditor med en enorm portefølje af internationale investeringer. I praksis betyder det, at landet ikke er afhængigt af udenlandsk kapital for at finansiere sit underskud.

For det fjerde bør investorer også tage højde for, at Japans bruttogæld, der i øjeblikket ligger på omkring 235 procent af BNP, skal justeres for den offentlige sektors aktiver og centralbankens beholdning af statsobligationer. Efter disse justeringer falder Japans gældsbyrde til en nettogæld på "kun" 134 procent af BNP, eller 45 procent af BNP, hvis man ser bort fra BoJ's beholdninger. En anden årsag, der ofte overses, er, at Japan har meget lave renteomkostninger sammenlignet med sine ligestillede. I 2024 udgjorde den offentlige sektors nettorenteudgifter ca. 1 procent af de samlede udgifter. Til sammenligning brugte euroområdet omkring 3,2 procent, mens USA afsatte mere end 9 procent til rentebetalinger.

Endelig har inflation (uanset hvor upopulær den måtte være) også en lys side. Ved at blæse skatteindtægterne og det nominelle BNP op mindskes gældens relative størrelse naturligt.

Hvorfor en styrkelse af yennen er sandsynlig

Selvom Takaichi historisk set har været en udtalt fortaler for en svag yen for at støtte eksporten, skaber det makroøkonomiske regimeskifte i 2026 en perfekt storm, der peger i retning af en styrkelse af yennen. Det optimistiske scenarie for yennen bygger på flere argumenter.

For det første: Med USD/JPY omkring 159, er yennen fortsat undervurderet ifølge købekraftsparitetsmodeller.

For det andet: Faldende renteforskelle og afviklingen af yennens carry trade. I årevis var yennen den globale finansieringsvaluta for carry trade (en strategi, hvor en investor låner kapital til en lavere rente for at investere i aktiver med et potentielt højere afkast), da de japanske renter var fastlåst ved nul (eller derunder). Så længe BoJ hæver renten, mens andre enten holder den uændret eller sænker den, mindskes yennens afkastulempe. Dette mindsker attraktiviteten ved yennens carry trade, som i praksis udgør en massiv kort position i valutaen. Derfor bliver det grundlæggende mere attraktivt at holde på yen.

For det tredje: En sandsynlig repatrieringsbølge. I 2025 var Japan verdens næststørste kreditornation efter Tyskland. I takt med at renten på 10-årige JGB'er nærmer sig 2,5 procent, og renten på 40-årige JGB'er bryder igennem 4 procent, bliver det "risikofri" afkast på hjemmemarkedet endelig interessant igen.

Dermed har japanske livsforsikringsselskaber og pensionsfonde et incitament til at sælge amerikanske statsobligationer og europæiske statsobligationer (Bunds) for at købe JGB'er. En massiv kapitalstrøm tilbage til landet kan skabe en strukturel efterspørgsel efter yen, som kan overvinde Takaichis retoriske præference for en svag valuta.

For det fjerde vil yennen sandsynligvis også få støtte fra udenlandske interesser. USA har, især under præsident Donald Trumps ledelse, gjort det klart, at man ikke tolererer overdrevet svage udenlandske valutaer, da disse betragtes som en trussel mod den amerikanske konkurrenceevne. Finansministeriet overvåger nøje sine handelspartneres valutapolitik og offentliggør en halvårsrapport til Kongressen. For at blive stemplet som valutamanipulator af USA skal et land opfylde tre specifikke kriterier: et betydeligt bilateralt handelsoverskud over for USA, et væsentligt overskud på betalingsbalancen samt bevis for vedvarende ensidige interventioner på valutamarkedet med det formål at svække sin valuta. Selvom Japan ikke er blevet stemplet som valutamanipulator i de senere år, opfylder landet allerede to ud af tre kriterier (overskud på handelsbalancen og betalingsbalancen). I betragtning af Trumps tendens til at indføre told på lande, der har vakt hans vrede, har Japan stærke incitamenter til at undgå at ende på den liste.

Endelig skal det bemærkes, at BoJ har en tradition for at gribe ind på valutamarkedet efter en markant svækkelse af yennen. For eksempel gennemførte Japans finansministerium via BoJ en intervention i september 2022 ved at sælge amerikanske dollar og købe yen, efter at valutaen var faldet til det laveste niveau i 24 år på 145 mod dollaren som følge af den øgede renteforskel mellem Japan og USA. Der fandt endnu en intervention sted i oktober 2022, da yen-kursen passerede 150 pr. dollar. Selvom yennen sandsynligvis vil styrkes, er det usandsynligt, at den vender tilbage til de ekstremt høje niveauer (under 100 JPY/USD), som ramte eksportørerne hårdt i 2010'erne. Takaichis kvalificerede flertal udgør en slags politisk bund: Hvis yennen styrkes for hurtigt, har hun mandat til at gribe ind med yderligere finanspolitiske tiltag eller påvirke BoJ til midlertidigt at holde en pause.

Hvor kan disse vurderinger vise sig at være forkerte?

Der er tre centrale risici for disse japanske makroøkonomiske udsigter. For det første kan japanske beslutningstagere begå alvorlige fejl. For eksempel kan BoJ hæve renterne for aggressivt, for langsomt eller undlade at handle overhovedet, hvis dens uafhængighed kompromitteres af potentiel indblanding fra Takaichi. For det andet kan den finanspolitiske bæredygtighed blive udsat for større udfordringer end forventet, især hvis der begås politiske fejl. Endelig kan en tidlig eskalering af den geopolitiske situation bremse Japans nyligt opnåede opsving. Dette kan ske i form af en militær konfrontation med nabolandene i Asien eller pludselige energiprischok, der fører til galopperende inflation. Som en påmindelse: Japan er afhængig af Mellemøsten for omkring 95 procent af sin olieforsyning og 11 procent af sin import af flydende naturgas (LNG), og cirka 70 procent af olien og 6 procent af LNG'en passerer gennem Hormuzstrædet.

En ny vurdering af situationen

Det, der engang så ud som en ret ukompliceret lempelsescyklus, ser ikke sådan ud længere. Fed er gået ind i en afventende fase, da væksten er ved at aftage og arbejdsmarkedet svækkes, mens højere oliepriser har bragt inflationsrisiciene tilbage i forgrunden. Denne afvejning holder pengepolitikken uændret for øjeblikket.

Markederne har allerede justeret priserne.

Forventningerne om rentenedsættelser på kort sigt er blevet udskudt, og de korte renter er steget. Så længe energipriserne forbliver høje, har Fed begrænset råderum til at lempe pengepolitikken uden at risikere et fornyet inflationspres. Når det er sagt, har retningen ikke ændret sig, kun tidspunktet. Hvis væksten fortsætter med at aftage, og arbejdsmarkedet svækkes, er det stadig sandsynligt, at Fed sænker renten. Den afgørende forskel er, at lempelsescyklussen nu forventes at starte senere og forløbe mere gradvist end tidligere forventet. Hvad angår renterne, svækker dette argumentet for en stærk durationsposition på kort sigt. Renterne kan forblive høje og volatile, mens markederne afvejer inflationsrisici mod aftagende vækst. Men varigheden giver fortsat beskyttelse i nedsidescenarier.

En mere udfordrende baggrund for kredit

Siden krigens udbrud er kreditmarkedet begyndt at underpræstere, da højere oliepriser, øget usikkerhed og en revurdering af renteforventningerne har tynget sentimentet og udvidet spændene. På den ene side gør lavere vækst, højere finansieringsomkostninger og usikkerhed omkring inflation og centralbankpolitik det mindre gunstigt for spread-produkter. Kredit kan klare en af disse belastninger, men ikke alle på én gang. På den anden side kan stress i dele af det private kreditmarked – det være sig strammere lånebetingelser, svagere likviditet eller isolerede kredithændelse – smitte af på de offentlige markeder ved at udløse en bredere revurdering af kreditrisikoen. Udbuddet udgør også en modvind.

Investment grade-segmentet oplever en stigende bølge af emissioner, især fra store virksomheder, der finansierer AI-relaterede kapitalinvesteringer. Markedet har hidtil absorberet dette udbud, men det skaber pres på et tidspunkt, hvor investorerne bliver mere selektive. Hvis emissionerne fortsat ligger over det historiske gennemsnit, bliver markedet nødt til at absorbere flere obligationer, hvilket gør det sværere at opnå yderligere spread-kompression, selvom de fundamentale forhold forbliver rimeligt solide.

Dette betyder, at kreditmarkedet i stadig højere grad er udsat for en kombination af makroøkonomisk pres, strukturelle risici og stigende udbud, hvilket taler for en mere forsigtig holdning.

Hold kursen

Eskaleringen i Mellemøsten har sat yderligere pres på aktiemarkederne efter en i forvejen urolig start på året.

Den usikkerhed, som markederne i øjeblikket står over for, kan koges ned til tre hovedvariabler: Konfliktens sandsynlige varighed (uger eller måneder?), hvor længe Hormuzstrædet i praksis er lukket eller forstyrret (med følgevirkninger for de globale energipriser), samt i hvilket omfang krigen tynger den globale økonomiske vækst, med risici der spænder fra stagflation til regulær recession.

Det kan dreje sig om en relativt kortvarig konflikt eller omvendt et langvarigt, men afgrænset dødvande, der potentielt kan vare et par uger endnu med tilbagevendende signaler om nedtrapning. Selv i tilfælde af en moderat forlænget fastlåst situation ville virkningerne på markederne og økonomien sandsynligvis være håndterbare. En troværdig nedtrapning ville sandsynligvis bringe oliepriserne tilbage til mere rimelige niveauer og kun medføre en kortvarig afmatning i den økonomiske vækst. Dette syn afspejler en mindre energiintensiv global økonomi, hvor olie i dag spiller en mindre rolle for inflationen end i 1970'erne eller i 2022. Udgangspunktet for oliepriserne og inflationen adskiller sig også fra tidligere episoder. En anden formildende faktor er Det Internationale Energiagenturs akutte reserver, som giver beslutningstagerne en buffer og værdifuld tid.

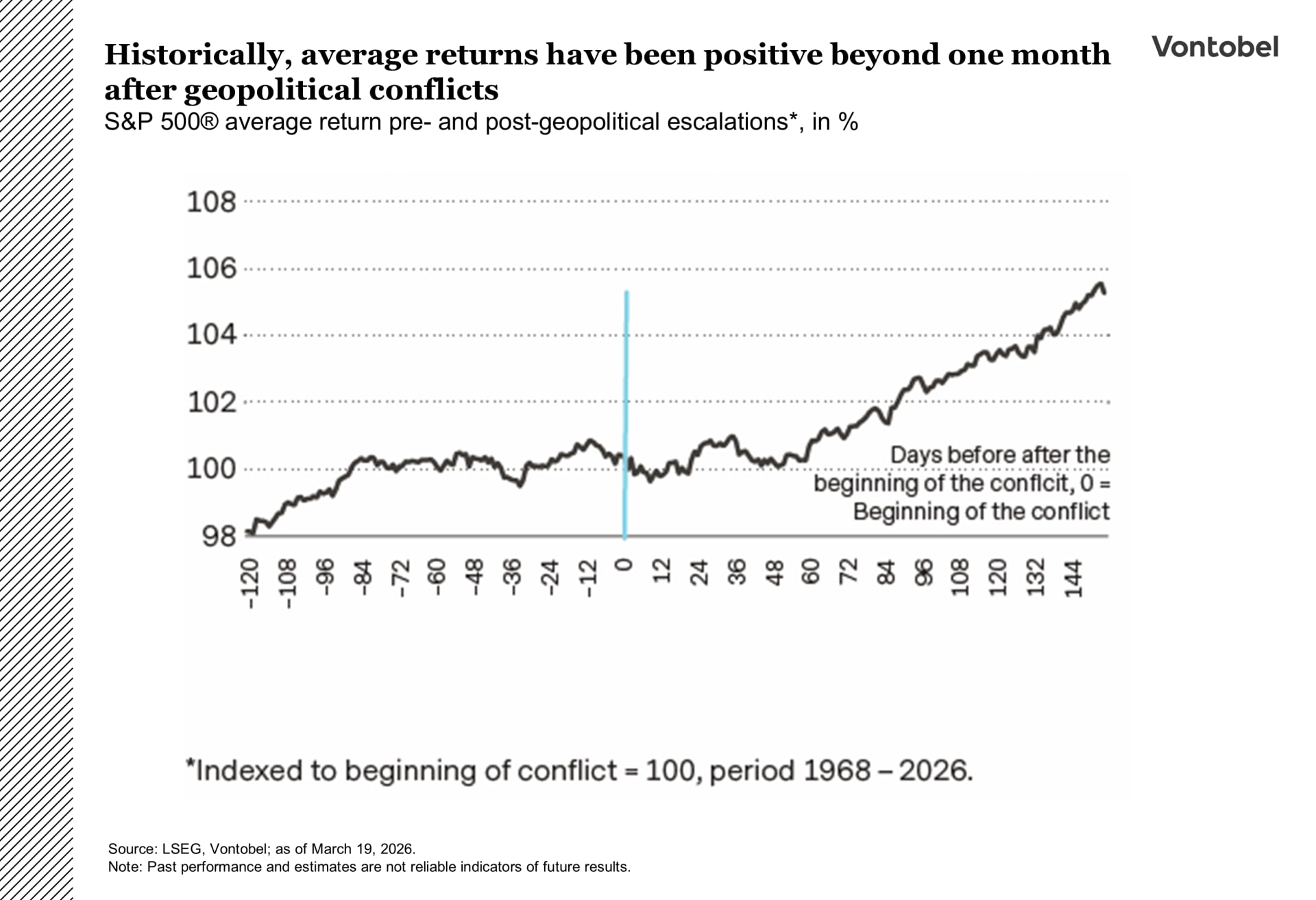

Et nedtrapningsscenarie kunne potentielt bane vejen for et gradvist opsving: fortsat pres i første halvår, især i andet kvartal, efterfulgt af forventninger om en forbedring i andet halvår og lettere sammenligningstal frem mod 2027. Historisk set har aktiemarkederne rettet sig op, når der er kommet troværdige tegn på nedtrapning. Globale aktier er i øjeblikket faldet med 5 til 10 procent i forhold til deres topniveauer i begyndelsen af året, hvilket er på linje med den gennemsnitlige varighed og omfang af de fald, der er observeret under episoder med geopolitisk ustabilitet i de seneste 80 år.

Historiske mønstre tyder på, at markederne normalt indregner geopolitiske konflikter relativt hurtigt, hvor de indledende fald ofte udlignes i løbet af få uger. Tre, seks og ni måneder efter større optrapninger har det forventede afkast typisk været positivt.

Er fødevareinflationen ved at falde i frugtbar jord?

Når de geopolitiske spændinger i Mellemøsten eskalerer til åben konflikt, rettes verdens opmærksomhed som regel mod effekten på oliepriserne. Men en risiko, der ofte overses, er den chokbølge, den kan sende ud over verdens middagsborde.

Landbrug er energiintensivt. Når oliepriserne stiger, fordi tankskibe ligger stille eller omdirigeres, stiger omkostningerne ved at køre traktorer og mejetærskere, ligesom omkostningerne ved at transportere fødevarer fra eksporthavne som Brasilien eller USA til resten af verden. Den alvorligste skade opstår dog gennem naturgasmarkederne.

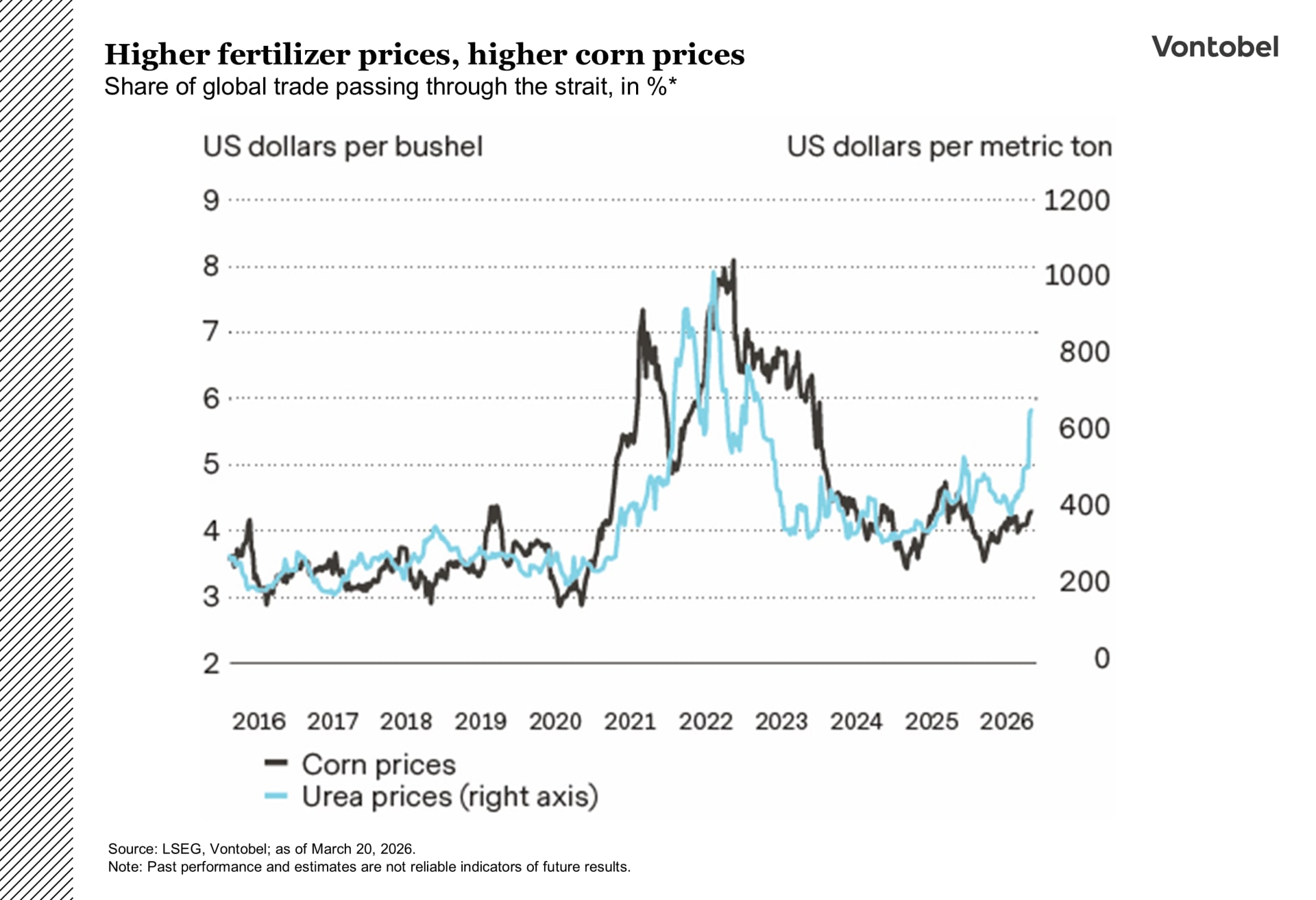

Kvælstofbaserede gødningsmidler, såsom urea, der understøtter afgrøder, der tegner sig for omkring halvdelen af verdens fødevareproduktion, er afhængige af gas som deres primære råvare. Efter at angreb havde tvunget Qatar, en af de største aktører inden for flydende naturgas, til at erklære force majeure og indstille eksporten, steg gaspriserne, hvilket igen fik priserne på gødning til at stige. Markedet for gødning er blevet ramt på to måder. For det første er gylleanlæg ofte nødsaget til at skære ned på produktionen eller lukke helt, når gaspriserne stiger, da produktionen bliver økonomisk uholdbar. For det andet har lukningen af Hormuzstrædet også sat mange gødningseksportører i en vanskelig situation.

Inden for kornsektoren er majs mest udsat. Det er meget gødningsintensivt, idet gødning udgør op til 40 procent af produktionsomkostningerne. Til sammenligning ligger hvede på omkring 30 procent, mens sojabønner ligger betydeligt lavere, nemlig på 15 procent. Selvom højere gødningspriser på sigt kan bidrage til stigende kornpriser (via højere produktionsomkostninger), kan den største potentielle indvirkning på priserne komme fra et reduceret udbud. Vedvarende høje gødningsomkostninger kan føre til, at landmændene bruger mindre gødning, hvilket resulterer i suboptimale udbytter. Desuden kan høje gødningspriser få landmændene til at omlægge arealer fra gødningskrævende afgrøder, såsom majs, til afgrøder, der er mindre afhængige af gødning, såsom sojabønner. Denne forskydning kan mindske udbuddet af majs og få priserne til at stige.

I dette miljø er de lande, der klarer sig "bedre", dem der råder over egne energi- eller mineralreserver. Rusland og USA er i en lidt bedre situation, da de råder over den indenlandske naturgas, der er nødvendig for at drive deres egen produktion.

Lande som Brasilien og Indien står over for en mere udfordrende situation. Selvom de er store fødevareproducenter, er de stærkt afhængige af importeret gødning. I sidste ende vil højere fødevarepriser også slå forskelligt igennem i inflationsdataene. I udviklede økonomier som USA udgør fødevarer en relativt lille andel af deres inflationskurve. Men på vækstmarkederne kan fødevarer udgøre 30 til 50 procent af en gennemsnitlig husstands udgifter.

Jagten på sikre havne

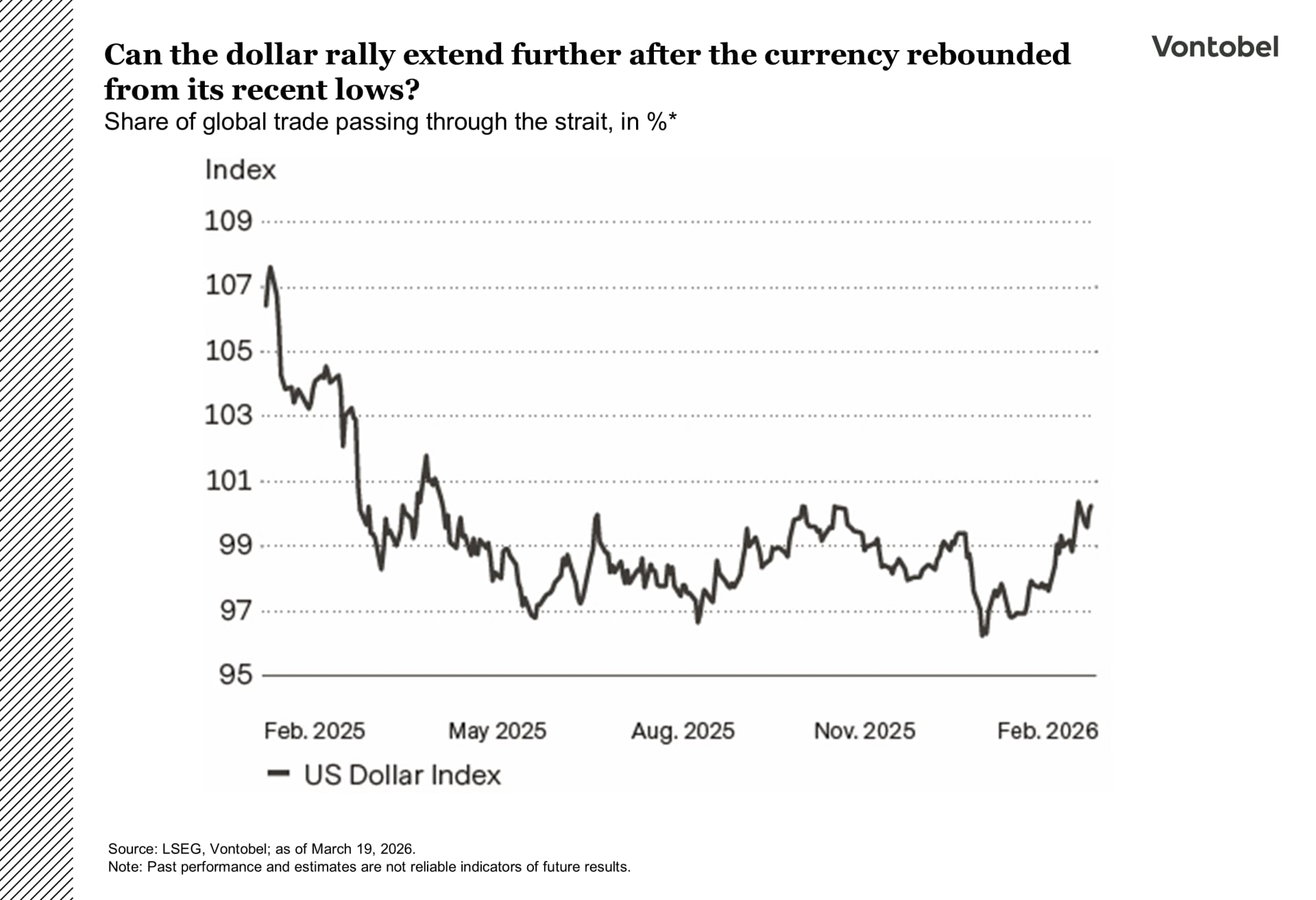

Den negative tendens for den amerikanske dollar i 2026 er blevet udfordret af et skiftende makroøkonomisk landskab, idet geopolitiske spændinger og højere oliepriser har genindført to vigtige faktorer, der understøtter dollaren.

For det første har et klassisk "risk-off"-miljø genoplivet dollarens status som "safe haven". For det andet har de højere energipriser øget inflationsrisikoen og tvunget markederne til at nedjustere forventningerne til Fed's lempelser. Denne kombination har presset de korte amerikanske renter op og styrket dollaren, selvom væksten viser tegn på afmatning.

Så længe usikkerheden fortsat er stor, og oliepriserne holder sig på et højt niveau, har Fed begrænset råderum til at sænke renten, hvilket holder den rentebaserede støtte til dollaren intakt.

Men denne støtte skyldes primært det nuværende risikoklima og ikke stærkere langsigtede fundamentale forhold. Når de geopolitiske risici aftager, og fokus igen rettes mod de grundlæggende økonomiske forhold, vil der sandsynligvis igen opstå strukturel modvind. Den finanspolitiske situation i USA er fortsat svag, udbuddet af statsobligationer er stort, og der er ikke sket nogen forbedring i de eksterne balancer. Disse faktorer har en tendens til at veje tungere i stabile miljøer. På kort sigt understøttes dollaren af risici og renter. På længere sigt er der stadig grund til at forvente en svagere dollar, hvis inflationen stabiliserer sig, og Fed efterhånden genoptager sine lempelser.

En stærk schweizerfranc

På andre fronter udmærker den schweiziske franc sig ved at kombinere klassiske safe-haven-egenskaber med stærkere langsigtede fundamentale forhold, selv om modstanden mod den pengepolitiske kurs vokser. Francen har samme safe haven-status som dollaren, men hviler på et mere solidt grundlag. I perioder med stress har francen historisk set holdt sig stærk, og det nuværende marked er ingen undtagelse. Schweiz' vedvarende overskud på betalingsbalancen, relativt stramme finanspolitik og lave inflation giver Schweizerische Nationalbank (SNB) større fleksibilitet end de fleste centralbanker og giver valutaen et stærkere anker på mellemlang sigt. Samtidig medfører denne styrke en vigtig politisk begrænsning.

SNB ser sandsynligvis ikke positivt på en for kraftig styrkelse af francen, da det strammer de finansielle vilkår og risikerer at presse inflationen endnu længere ned. Banken har allerede modvirket en yderligere styrkelse af francen gennem verbal intervention og udtrykkeligt signaleret en større vilje til at gribe ind på valutamarkedet, hvis bevægelserne bliver for hurtige eller overdrevne. Den franske franc er godt rustet til at forblive støttet, så længe de geopolitiske risici består. På mellemlang sigt ser francen stadig fundamentalt stærk ud, men yderligere stigninger kan blive sværere at opretholde, hvis SNB trykke mere aktivt tilbage.