Oliechok i luftfartssektoren: Hvem skal betale regningen?

Konflikten i Mellemøsten mellem USA, Israel og Iran har fået priserne på jetbrændstof til at stige kraftigt. Men det er ikke alle flyselskaber, der rammes lige hårdt af prischokket. Europæiske flyselskaber har i vid udstrækning sikret deres brændstofomkostninger, mens amerikanske flyselskaber stort set ikke er beskyttet mod prisstigninger.

Lukning af luftrum og stigende omkostninger

Siden konfliktens start den 28. februar 2026 er mere end 37.000 flyvninger til og fra Mellemøsten blevet aflyst (Reuters, 09.03.2026). Iran, Irak, Israel, Bahrain, Qatar, Kuwait og De Forenede Arabiske Emirater lukkede deres luftrum. De store trafikknudepunkter i Dubai, Abu Dhabi og Doha var til tider helt lukket ned. Emirates, Qatar Airways og Etihad, som tilsammen transporterer omkring en tredjedel af alle passagerer på flyvninger mellem Europa og Asien, blev tvunget til at skære kraftigt i deres aktiviteter (Reuters, 09.03.2026). I mellemtiden er Hormuzstrædet, som omkring 20 procent af verdens olieforsyning passerer igennem, blokeret (Reuters, 23.01.2026).

Den driftsmæssige belastning for flyselskaberne omfatter langt mere end aflysninger. Flyselskaberne er tvunget til at ændre ruter, medbringe ekstra brændstofreserver og planlægge mellemlandinger. Brændstof udgør typisk en femtedel til en fjerdedel af et flyselskabs driftsomkostninger. Ifølge Subhas Menon, der er formand for luftfartssammenslutningen Asia-Pacific Airlines Association, stiger prisen på jetbrændstof i et langt højere tempo, når prisen på råolie går op (Reuters, 09.03.2026).

Hedging-kløften mellem kontinenterne

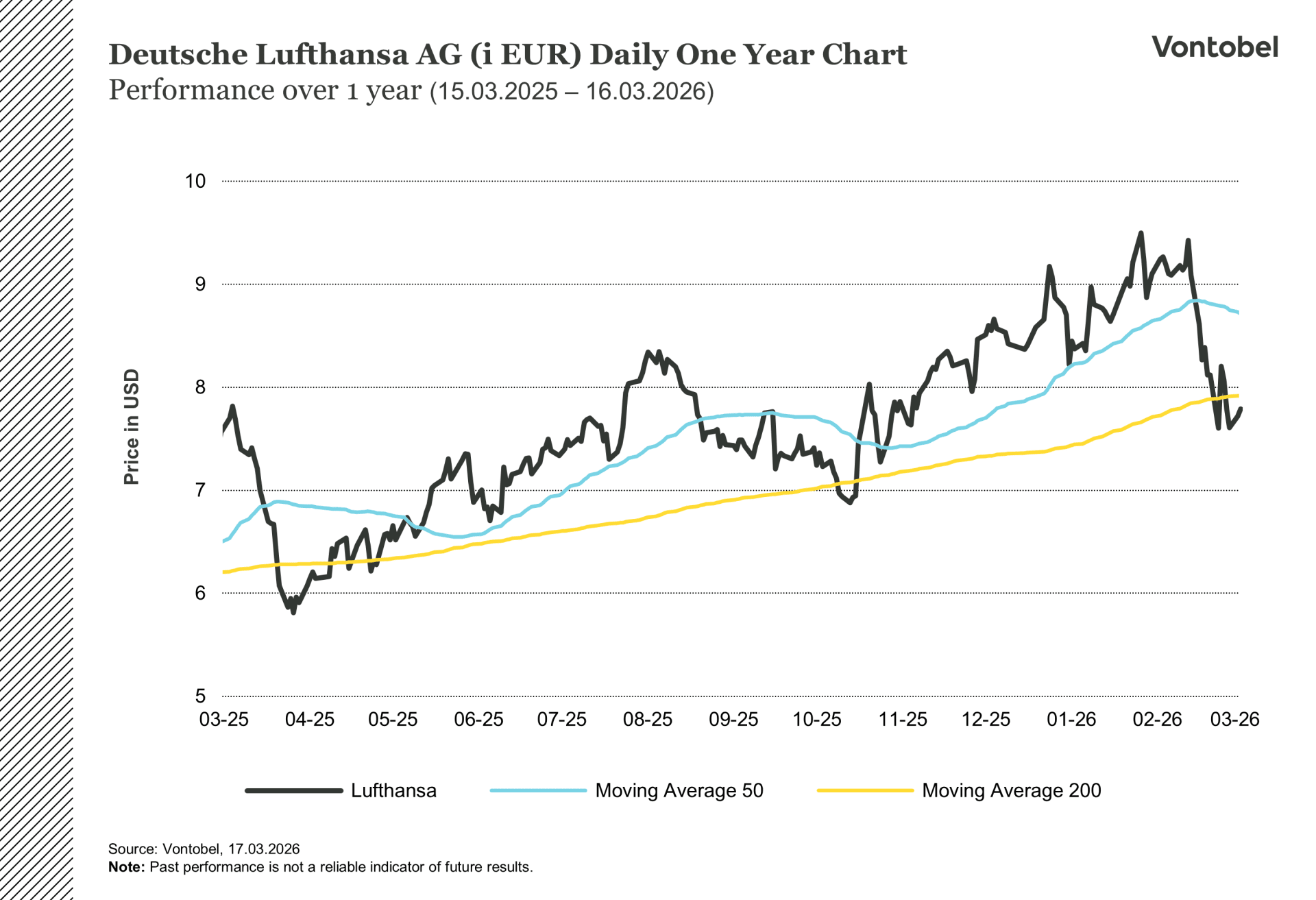

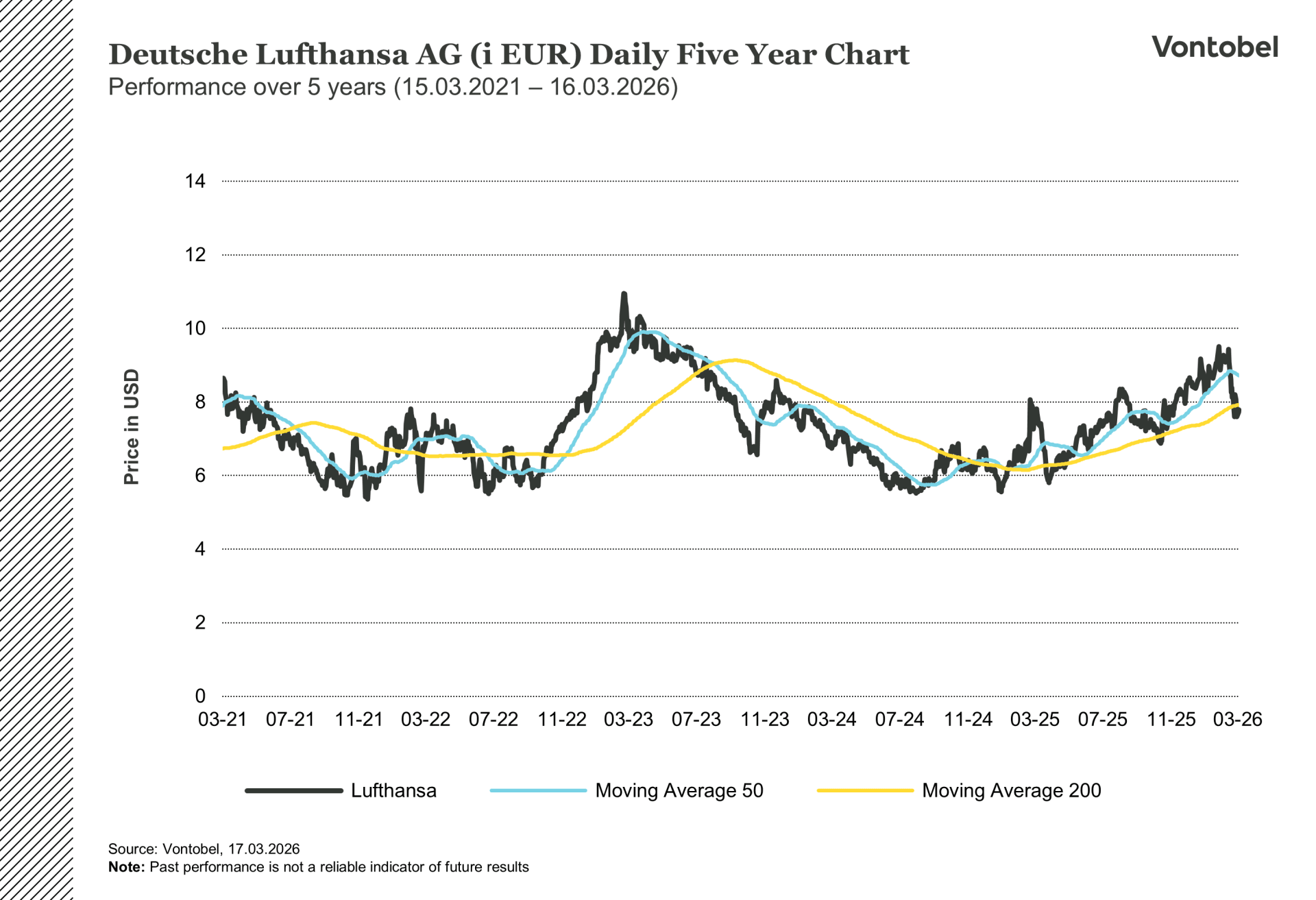

Branchens varierende sårbarhed er tydelig i måden, hvorpå virksomhederne sikrer sig mod prisstigninger. Europæiske og asiatiske flyselskaber som Air France-KLM, Cathay Pacific og Lufthansa Group prissikrer sig aktivt mod brændstofudsving. Lufthansa har for eksempel sikret omkring 80 %af sine brændstofomkostninger for 2026 via derivater (FuW, 06.03.2026). Amerikanske flyselskaber har derimod stort set opgivet denne praksis i løbet af de sidste to årtier. Southwest Airlines, som længe var en af branchens mest aktive hedging-selskaber, afsluttede sin prissikring i 2025 med den begrundelse, at det var dyrt og upålideligt (airliners.de, 09.03.2026).

De økonomiske konsekvenser kan være betydelige. Hos Delta Air Lines betyder hver ekstra cent pr. gallon petroleum en årlig omkostningsstigning på omkring 40 millioner amerikanske dollars, hos American Airlines omkring 50 millioner (airliners.de, 09.03.2026). Samlet set risikerer de fire største amerikanske flyselskaber at få ekstra brændstofomkostninger på 5,8 milliarder USD, hvis priserne forbliver høje (airliners.de, 09.03.2026). Til historisk sammenligning blev Delta og Northwest Airlines tvunget til at indgive konkursbegæring i 2005 efter et prischok på jetbrændstof som følge af orkanerne Katrina og Rita (Aerotime, 01.05.2020).

Hvad kan der ske som det næste

Kursreaktionerne kom hurtigt: Europæiske, amerikanske og asiatiske flyselskaber faldt alle kraftigt (VZ VermögensZentrum, 09.03.2026). Men det mønster vil sandsynligvis ikke fortsætte, hvis oliepriserne forbliver høje. Prissikrede europæiske virksomheder som Lufthansa Group, der rapporterede solide driftstal for 2025 og signalerede fortsat vækst i 2026, har en tidsbegrænset, men betydelig omkostningsbuffer. De nyder også godt af, at lukningen af knudepunkter i Mellemøsten øger efterspørgslen efter direkte flyvninger. Qantas rapporterede, at deres europæiske flyvninger i marts havde en belægningsgrad på over 90 procent sammenlignet med de normale 75 procent. Cathay Pacific tilføjede ekstra flyvninger til London og Zürich (Global Banking & Finance Review, 10.03.2026).

Samlet set kan hedging-strategien på kort sigt blive en afgørende konkurrencefordel for europæiske flyselskaber. Mens usikrede amerikanske virksomheder er mere udsatte i forhold til olieprisen, har prissikrede europæiske og asiatiske virksomheder en vis buffer. Stigende billetpriser kan ganske vist opveje nogle af meromkostningerne, men der er risiko for, at efterspørgslen vil falde, hvis priserne bliver for høje, ikke mindst blandt prisfølsomme fritidsrejsende (Reuters, 09.03.2026). Så længe konflikten og forstyrrelserne i oliepriserne fortsætter, vil der fortsat være fokus på risici.

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.