Hvor længe varer krigen?

Denne uges case fokuserer på, hvor længe præsident Trump vil fortsætte krigen mod Iran. De østasiatiske økonomier er mere følsomme over for høje oliepriser end de europæiske og amerikanske. En kort krig vil derfor sandsynligvis favorisere Nikkei-indekset mest.

Ugens case: Trump taler om en kort krig

Den 28. februar indledte USA og Israel en fælles militæroffensiv mod Iran og dræbte landets øverste leder, ayatollah Ali Khamenei. Mojtaba Khamenei, der er søn af den dræbte leder, blev udnævnt som sin fars efterfølger. Irans militære og politiske ledere svor hurtigt troskab til den nye øverste leder, mens regimekritiske grupper gik på gaden for at vise styrke. Siden da har Iran gennemført sin første bølge af missilangreb under hans ledelse.

I starten af konflikten sagde præsident Donald Trump, at krigen ville vare fire til fem uger. Men han har siden erklæret, at USA er "langt foran" den tidsplan. Trump sagde også: "Jeg tror, at krigen stort set er slut" og "De har intet luftvåben, ingen flåde, ingen kommunikation." Iran har på sin side hævdet, at de er forberedt på en langvarig konflikt og ikke ser plads til diplomati.

Trump bør spørge sig selv, om det amerikanske militær er klar til en lang krig. Under præsidentvalgkampen lovede han sine vælgere ikke at involvere militæret i langvarige krige i udlandet. At starte en langvarig krig ville således bryde det løfte og øge sandsynligheden for, at republikanerne taber midtvejsvalget i november 2026. Derefter vil Trump være en "lame duck" i resten af sin valgperiode.

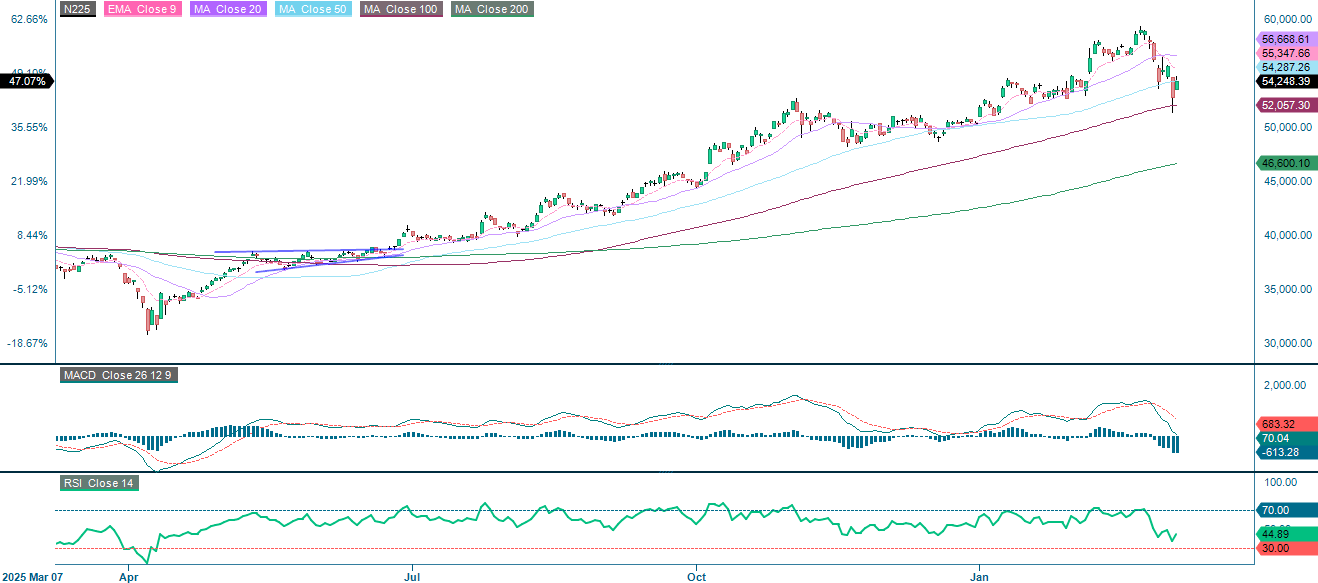

Siden fjendtlighederne brød ud, er de globale oliepriser steget kraftigt. Japan er den største taber i krigen, da landet importerer ca. 95 % af sin olie fra Mellemøsten, hvoraf ca. 70 % transporteres gennem Hormuzstrædet. Siden 27. februar er Nikkei 225 faldet med 8,1 %, mens Dow Jones Industrial Average har mistet 2 %. En våbenhvile, en frigivelse af strategiske oliereserver fra G7 (som skal diskuteres i denne uge) eller indgreb fra Bank of Japan for at stabilisere markederne kan vende skuden. Hvis krigen kun varer fire til fem uger, vil Nikkei sandsynligvis klare sig bedre end andre aktieindekser i genopretningsfasen. Den potentielle fordel er stor, men det er usikkerheden og risikoen også.

Relaterede produkter

Nikkei 225 (JPY), etårigt dagligt diagram

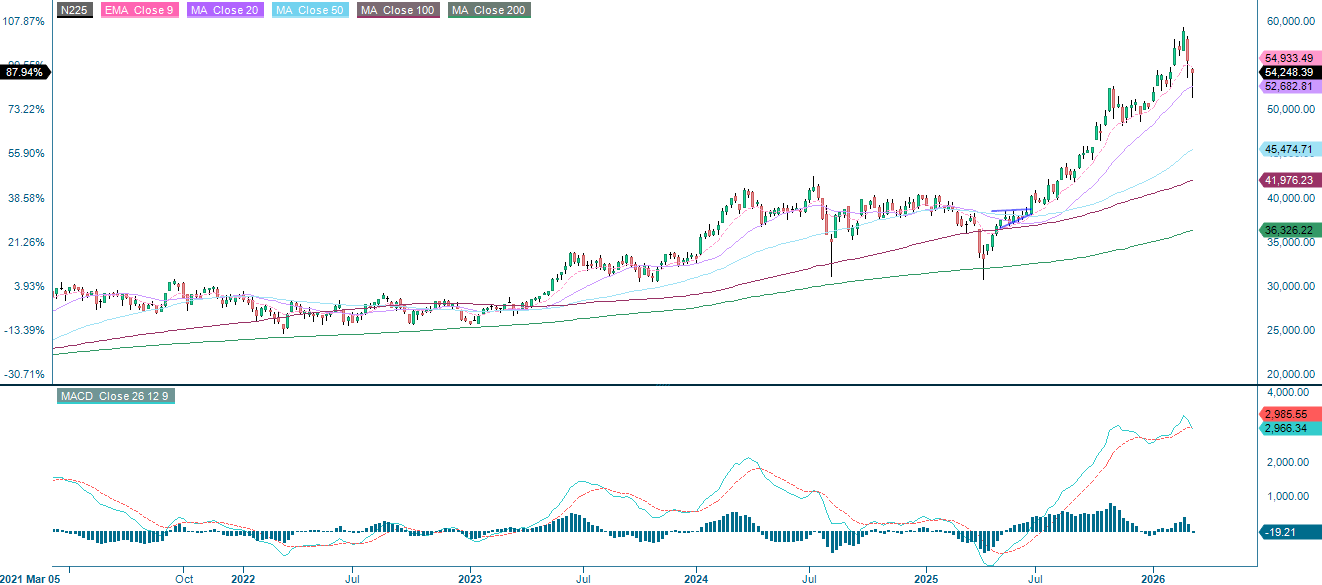

Nikkei 225 (JPY), femårigt dagligt diagram

Makrokommentarer

Aktiemarkederne rundt om i verden har været meget ustabile i løbet af den seneste uge, og de stigende oliepriser har været den mest bekymrende faktor for investorerne. Det gælder bl.a. øgede transportomkostninger for virksomheder og inflationsimpulser, der kan presse markedsrenterne op. De amerikanske børsindekser er blevet mindre påvirket, mens de asiatiske og europæiske indekser er blevet hårdt ramt. Det skyldes, at asiatiske og europæiske lande er mere følsomme over for højere oliepriser og forstyrrelser i verdenshandlen.

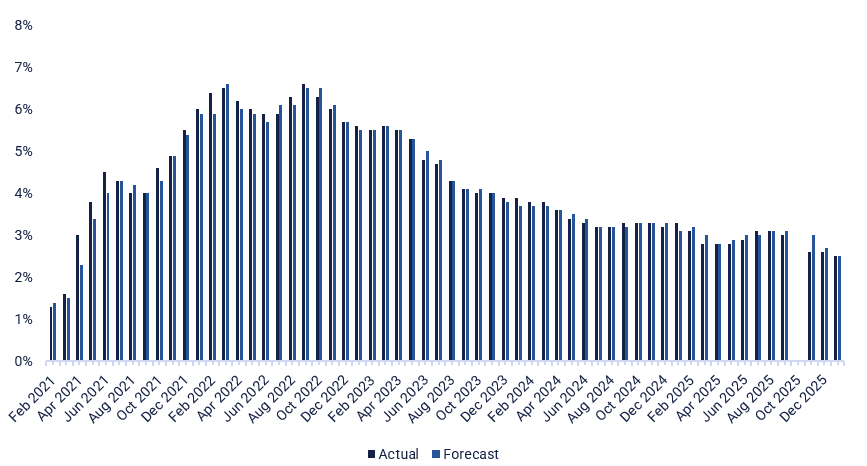

Delårsrapporter fra Clas Ohlson, Inditex, Klöckner og Rheinmetall forventes onsdag den 11. marts. Makrodagsordenen starter med Japans producentprisindeks for februar. Dette efterfølges af forbrugerprisindekset (CPI) for februar i Tyskland og USA (se diagrammet nedenfor). Det amerikanske energiministerium offentliggør ugentlige statistikker over olielagre. OPEC offentliggør også sin månedlige olierapport.

Torsdag den 12. marts præsenterer danske Bavarian Nordic, tyske BMW, Daimler Truck, Zalando og Deutsche Bank deres delårsrapporter. På makrofronten starter dagen med Sveriges forbrugerprisindeks for februar. IEA præsenterer sin månedlige olierapport. Fra USA kommer data om boligbyggeri og handelsbalancen i januar samt ugestatistik over nye arbejdsløse.

Fredag den 13. marts starter makrodataflowet med britisk BNP og industriproduktion for januar, efterfulgt af tyske engrospriser for februar. Derefter følger forbrugerprisindekset for februar i Frankrig og Spanien samt eurozonens industriproduktionen i januar. Endelig offentliggør USA makrodata om privatforbrug og inflation (PCE), ordrer på varige forbrugsgoder og JOLTS-statistik over ledige stillinger, alle for januar. Derudover offentliggøres Michigan-indekset for marts.

USA Core CPI Index, femårigt månedligt diagram

Håb om bedre tider giver den største opadgående tendens for europæiske indekser

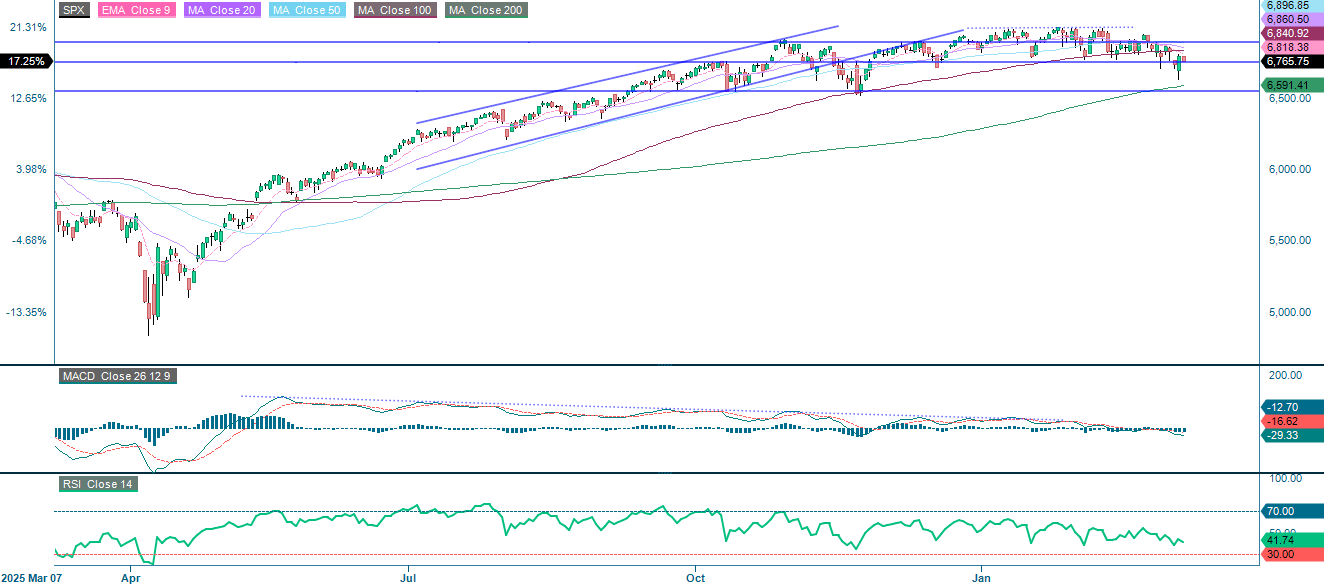

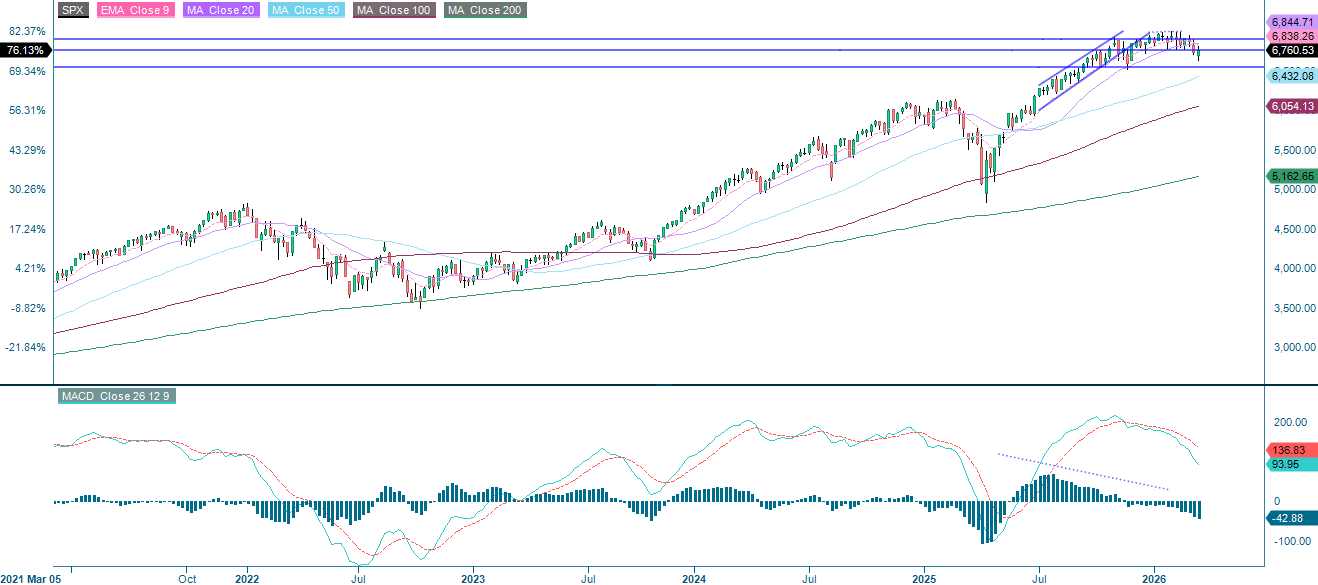

Den amerikansk-israelske militæroperation mod Iran, som blev indledt omkring den 27. februar, fik oliepriserne til at stige til over 110 dollars pr. tønde midt på ugen. Det udløste en bred risk off-bevægelse på grund af fornyet bekymring for inflationen. Mandag den 9. marts forårsagede Trumps udtalelser en kraftig vending i løbet af dagen. Som diagrammet nedenfor viser, handles S&P 500 under sit EMA9 ved 6.181. Det næste modstandsniveau ligger i intervallet 6.840 til 6.861, efterfulgt af 6.900. På nedsiden er der indledende støtte omkring 6.760, efterfulgt af MA200 ved 6.591. På kort sigt forventes nyheder fra Mellemøsten og signaler fra G7 om en koordineret frigivelse af strategiske oliereserver at være de vigtigste katalysatorer for de globale aktier.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

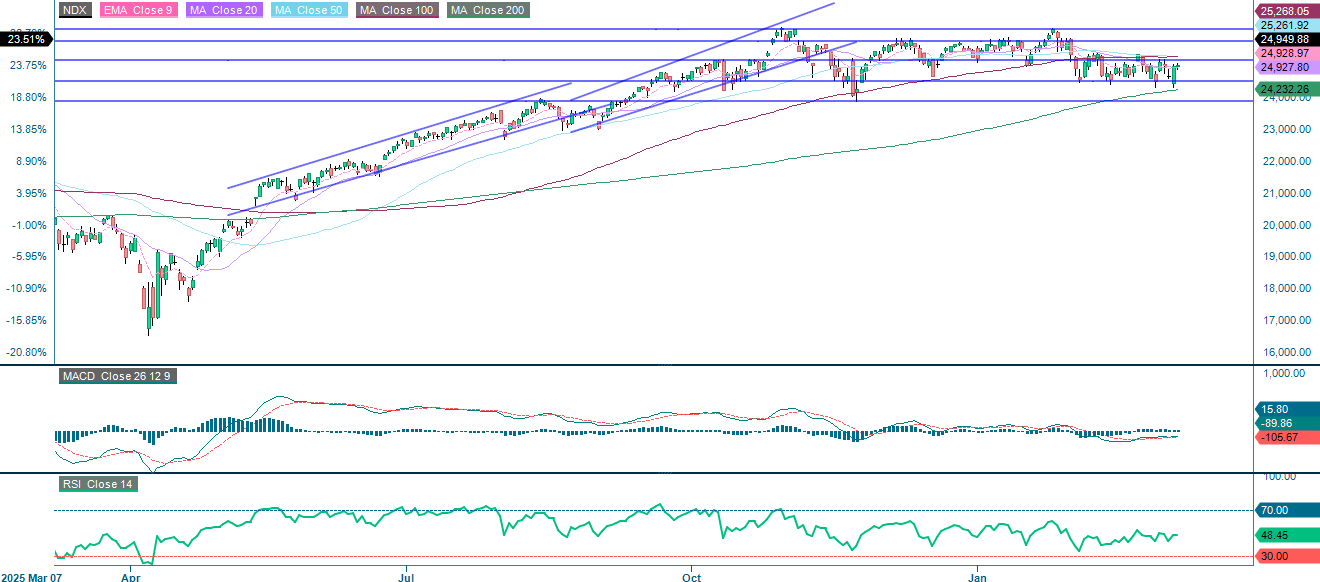

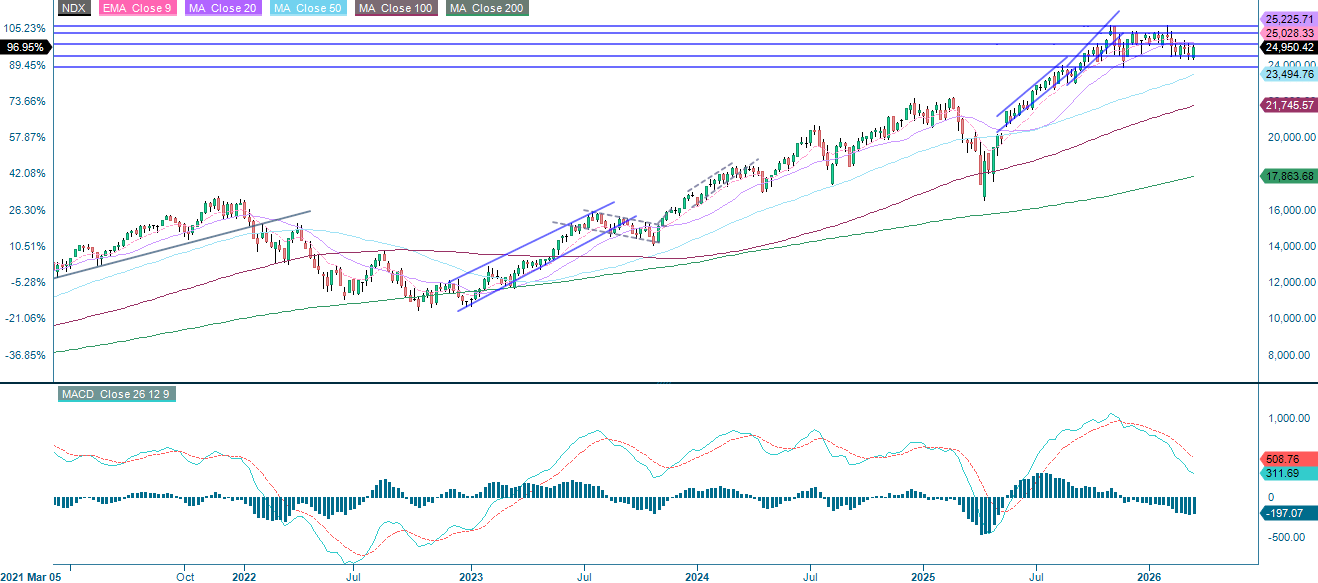

De store teknologivirksomheder, som dominerer Nasdaq 100, har været relativt upåvirkede af konflikten i Iran på grund af deres begrænsede direkte eksponering mod energisektoren. Handelsintervallet ved 24.500 til 25.150 er fortsat intakt. Et brud opad vil have MA50/MA100 som mål, efterfulgt af 25.745. Et brud nedad vil åbne vejen mod MA200 ved 24.232 og derefter 23.865.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

Efter Iran- og olierelaterede overskrifter har OMXS30 været på vej op og lagt sig fast mellem EMA9 og MA50. Et brud opad vil være rettet mod MA20 ved 3.134. Et brud under MA50 ved 3.067 og støtteniveauet ved 3.040 tyder dog på, at hullet sandsynligvis vil blive lukket.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), femårigt ugentligt diagram

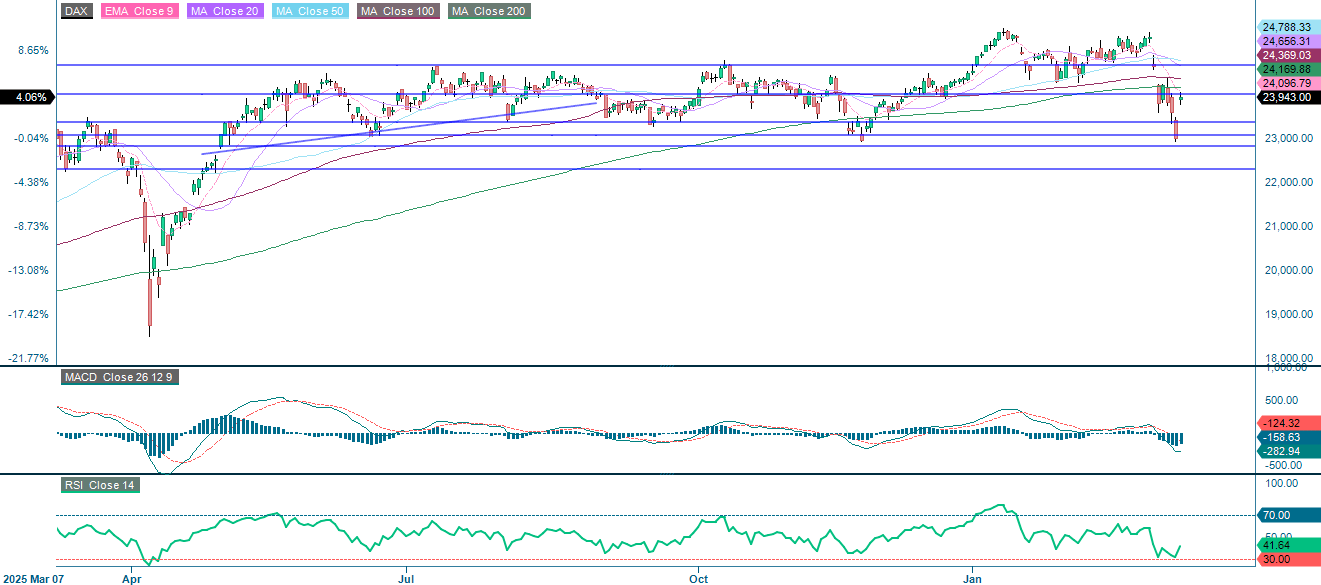

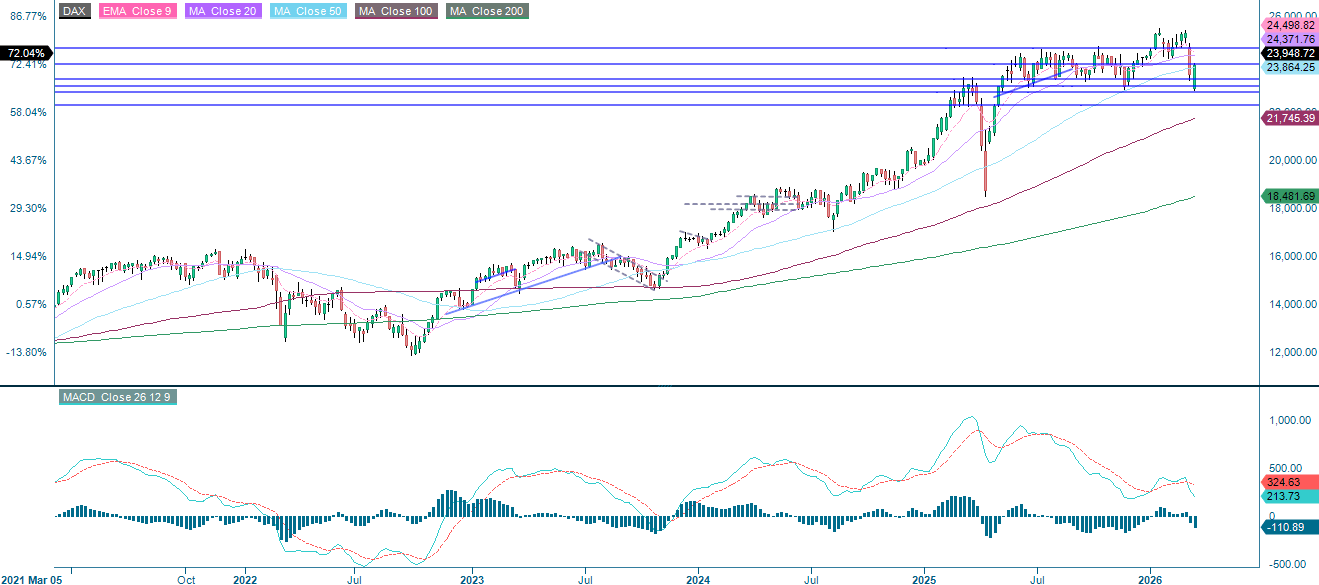

Den tyske industri er med sin høje eksponering for energiomkostninger blevet ramt hårdere end Dow Jones Industrial Average. Samtidig er indekset steget 2,3 % som reaktion på de seneste Iran- og olierelaterede overskrifter. Det understreger den højere beta, som de europæiske indekser har i forhold til udsving i oliepriserne og den geopolitiske stemning.

Som diagrammet nedenfor viser, ligger DAX fortsat under modstandsniveauet ved 24.000. Over dette niveau er den næste forhindring MA200, efterfulgt af MA100 og 24.665. På nedsiden er der relativt stabil støtte omkring 23.365.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Det fulde navn for forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.