Investors' Outlook: Tilbagegang på markedet

Geopolitisk eskalering, en K-formet økonomi, AI-drevne markedsforstyrrelser og en svagere amerikansk dollar. Kapitalmarkederne er under pres i 2026. Mens aktiemarkeder og virksomhedernes indtjening fortsat stiger mange steder, er forbrugere, obligationer, valutaer og hele brancher i stigende grad fanget i en krydsild af usikkerhed, ulighed og strukturelle forandringer. Denne Investors' Outlook afdækker, hvilke kræfter der reelt driver markederne lige nu, hvor mulighederne opstår, hvilke risici investorer bør holde øje med, og hvorfor det er vigtigere end nogensinde at se bag overskrifterne.

Ujævnt terræn

En typisk forårsaktivitet er at rydde vinterens spor ryddes væk og tynde ud i det, der har vokset sig for tykt, så stærkere skud kan komme frem. Allerede i årets første to måneder har de politiske beslutningstagere sået nye frø, investorerne har reduceret deres overfyldte positioner, og de geopolitiske spændinger er blevet endnu mere kompliceret.

Spændingerne mellem USA og Iran er eskaleret til en åben konflikt, hvilket har udløst turbulens på de globale oliemarkeder og sat fokus på energisikkerhed.

I USA har præsident Donald Trump udnævnt Kevin Warsh til at efterfølge Jerome Powell som formand for den amerikanske centralbank (Federal Reserve), når Powells periode udløber i maj 2026. Valget udløste i første omgang et "Warsh-chok" i begyndelsen af februar, som fik guldprisen til at falde og dollaren til at stige kraftigt. Markederne har siden stabiliseret sig, da investorernes bekymring for Feds uafhængighed er aftaget. Investorer har fundet en vis trøst i Warshs tidligere hverv i Feds bestyrelse (Board of Governors) og i vurderingen af, at han måske ikke vil give helt efter for politisk pres.

I Japan fejrede premierminister Sanae Takaichi en jordskredssejr ved et nyt valg. Med et superflertal på 316 pladser har hun nu den parlamentariske styrke til at overtrumfe Rådet og få sin såkaldte "Sanaenomics"-dagsorden igennem. Kombineret med hendes løfte i januar om at sætte en stopper for "en alt for stram finanspolitik og manglende investeringer i fremtiden" var sejren med til at løfte de japanske aktier til nye rekordniveauer.

Investorer over hele verden reducerede deres teknologitunge positioner til fordel for mere cykliske alternativer, midt i usikkerheden omkring AI-relaterede softwareaktier. Markedsaktører har også søgt mod mere sikre aktiver efter den seneste optrapning i Iran.

Multi Asset Boutique gentager sit økonomiske basisscenarie for 2026, som peger på en positiv vækst, et moderat inflationspres og en lempelig penge- og finanspolitik.

Når det slet ikke er o-K

Økonomi opfattes ofte som en disciplin rodfæstet i traditioner og bygget på klassiske begreber som Adam Smiths "usynlige hånd" eller den statsstyrede politik, udviklet af John Maynard Keynes. Men af og til dukker der en ny idé op, som rusker op i debatten. På det seneste har det hotteste buzzword i økonomiske kredse været "K-formet økonomi" (K-shaped economy).

Begrebet "K-formet økonomi" beskriver et ujævnt økonomisk opsving, hvor nogle sektorer, industrier eller grupper kommer hurtigt tilbage, mens andre halter bagefter. Udtrykket kommer fra det visuelle billede af et opsving: En del af økonomien eller befolkningen oplever vækst (den opadgående streg i 'K'et'), mens en anden del oplever stagnation eller tilbagegang (den nedadgående streg). Resultatet er en voksende kløft i de økonomiske resultater.

Når økonomer analyserer økonomiske data efter en pandemi, støder de ofte på mønstre, der ligner et 'K'. Et eksempel er den voksende afstand mellem det amerikanske aktiemarked og forbrugertilliden.

Den øverste del af K'et afspejler et modstandsdygtigt aktiemarked, som har modstået høje priser, bekymringer om handelskrig og geopolitiske spændinger. Store virksomheder har formået at beskytte og endda udvide deres profitmarginer gennem aggressive prisfastsættelsesstrategier. Ved at føre de højere omkostninger over på forbrugerne har disse virksomheder været i stand til at opretholde stærke gevinster.

Den nederste del af "K'et" indfanger en voksende kløft mellem finansmarkederne og mange forbrugeres hverdag. Forbrugertilliden, målt ved University of Michigan Consumer Sentiment Index, er fortsat afdæmpet. En analyse af forbrugernes åbne svar kaster lys over pessimismens rod. For mange amerikanere har overskrifterne om AI-boomet eller nye rekorder i S&P 500 ikke megen relevans i deres hverdag. I stedet kæmper de med stigende udgifter til varer og tjenesteydelser, især basisvarer som mad, sundhedspleje og bolig.

Særligt boligmarkedet er blevet et stort problem. US Housing Affordability Index faldt til under det kritiske niveau på 100 i midten af 2022 for første gang siden 1980'erne og har siden ligget omkring dette niveau. Kort sagt betyder det, at den gennemsnitlige amerikanske familie ikke har haft råd til at købe et nyt hjem i de senere år med de nuværende realkreditrenter og huspriser.

Man skulle tro, at succesfulde virksomheder kunne gå ind og hæve lønningerne, ikke? Så nemt er det dog ikke. Mens virksomhederne bevilgede nominelle lønstigninger som reaktion på inflationen efter pandemien, blev den reelle (inflationsjusterede) lønvækst først positiv i midten af 2023. Selv nu, hvor lønningerne stiger hurtigere end den aktuelle inflation, har den kumulative effekt af den høje inflation betydet, at mange arbejdstagere stadig kæmper for at genvinde deres tidligere købekraft. Et kig på diagrammet nedenfor viser, at virksomhederne synes at være tilbageholdende med at hæve lønningerne yderligere, selv om deres forventede 12-måneders profitmarginer har nået nye rekorder (endnu et "K").

Vindere og tabere i en K-formet økonomi

I en K-formet økonomi er de største vindere velhavende enkeltpersoner og store virksomheder med betydelig kapital. Førstnævntes nettoformue stiger, fordi de ejer aktiver som aktier og ejendomme. De, der bliver ladt i stikken, er ofte ansatte i servicesektoren, ejere af små virksomheder og personer uden store opsparinger. De udgør den nedadgående del af K'et og arbejder ofte i stillinger, der kræver fysisk tilstedeværelse, f.eks. inden for hotel- og restaurationsbranchen, detailhandel og traditionel produktion. Resultatet er en voksende kløft, hvor de, der allerede har meget, får endnu mere, mens andre får stadig sværere ved at forbedre deres økonomiske situation.

K'et er måske nyt, men de strukturelle ulighedsproblemer er velkendte

Mens begrebet "K-formet økonomi" er relativt nyt og blev opfundet under COVID-19-pandemien, er ulighed og polarisering langt fra noget nyt. En analyse af de såkaldte Gini-koefficienter tyder på, at social ulighed primært er et amerikansk fænomen, som har stået på i årtier.

Den amerikanske Gini-koefficient har haft en støt stigende tendens og signalerer en voksende kløft mellem landets højest og lavest lønnede. Mens mange sammenlignelige lande (G7 og andre udviklede nationer) har holdt deres koefficienter lavere ved hjælp af kraftigere omfordeling og sociale sikkerhedsnet, skiller USA sig ud blandt de avancerede økonomier med konsekvent højere indkomstulighed. Andre alternative mål, såsom den såkaldte Palma-ratio, som fokuserer på yderpunkterne i indkomstfordelingen, giver et lignende budskab.

Fastlåst

Når vi ser fremad, ser situationen ikke ud til at blive bedre. Præsident Donald Trumps One Big Beautiful Bill Act (OBBBA), der markedsføres som et "generationsinitiativ", der skal "kickstarte økonomien og sikre amerikanernes sikkerhed og velstand i de kommende årtier", kan vise sig at være langt mindre "smuk" for mange forbrugere end først antaget. Ifølge Congressional Budget Office og Joint Committee on Taxation forventes det, at lavindkomsthusstande vil klare sig betydeligt dårligere end mellem- og højindkomsthusstande, primært på grund af skattereformerne i lovforslaget og nedskæringer i programmer som Medicaid og Supplemental Nutrition Assistance Program. På samme måde mener Tax Policy Centre, at de foreslåede skattelettelser i uforholdsmæssig høj grad kommer højindkomsthusholdninger til gode, idet 60 % af skattelettelserne går til de 25 %, der tjener mest.

AI kan gøre disse forskelle endnu større. Opgaver, der er forudsigelige og repetitive, som f.eks. dataregistrering, grundlæggende administrativ støtte og visse produktionsfunktioner, kan være mest udsatte. Tendensen kan resultere i et polariseret arbejdsmarked, hvor kvalificerede stillinger vokser, mens mellem- og lavtuddannede "springbrætjobs" forsvinder. Mange indgangsstillinger, som tidligere har fungeret som karrierestart for unge og lavtuddannede, er også i stigende grad i fare for at blive automatiseret, hvilket kan gøre det sværere overhovedet at få en fod indenfor.

Sådan kan "K'et" brydes

Både republikanerne og demokraterne hævder at være på siden af dem, der befinder sig på K'ets nedadgående skråning, selv om de har fundamentalt forskellige tilgange. I de seneste årtier har republikanerne lanceret udbudsstimuli, mens demokraterne har fokuseret på at støtte efterspørgselssiden. Republikanske tiltag omfatter skattelettelser (f.eks. 2017 Tax Cuts and Jobs Act eller OBBBA), deregulering (f.eks. tilbagerulning af Dodd-Frank-loven) og protektionistiske tiltag som f.eks. told. Demokraterne har i stedet forsøgt at styrke forbrugerbasen (f.eks. gennem Affordable Care Act) og regulere Big Tech og Big Retail (f.eks. gennem hårdere antitrustforanstaltninger for at forhindre giganter som Amazon og Walmart i at bruge underprisfastsættelse til at udkonkurrere "Main Street"-konkurrenterne). Interessant nok ser ingen af partiernes tilgange ud til at have virket: Mål som Gini-koefficienten er steget ret støt, uanset hvilket parti der har siddet i Det Hvide Hus.

Trump-administrationen har for nylig valgt en mere kreativ tilgang og lanceret en række utraditionelle idéer til at tackle problemet med overkommelige priser. Et forslag er et midlertidigt loft på 10% på kreditkortrenter. I et indlæg på Truth Social sagde Trump, at dette ville sikre, at amerikanerne ikke længere "bliver snydt af kreditkortselskaber, der opkræver 20 til 30 procent i rente og endnu mere, hvilket fik lov til at blomstre ukontrolleret under Sleepy Joe Bidens administration". En anden idé er at indføre 50-årige realkreditlån. Til sammenligning er 30-årige realkreditlån med fast rente i øjeblikket det mest almindelige og populære realkreditlån i USA. Selv om detaljerne er sparsomme, har Kevin Hassett, der er direktør for National Economic Council, antydet, at en forlænget løbetid "kunne sænke de månedlige omkostninger for et typisk hjem i Mellemamerika ganske betydeligt med et par hundrede dollars om måneden".

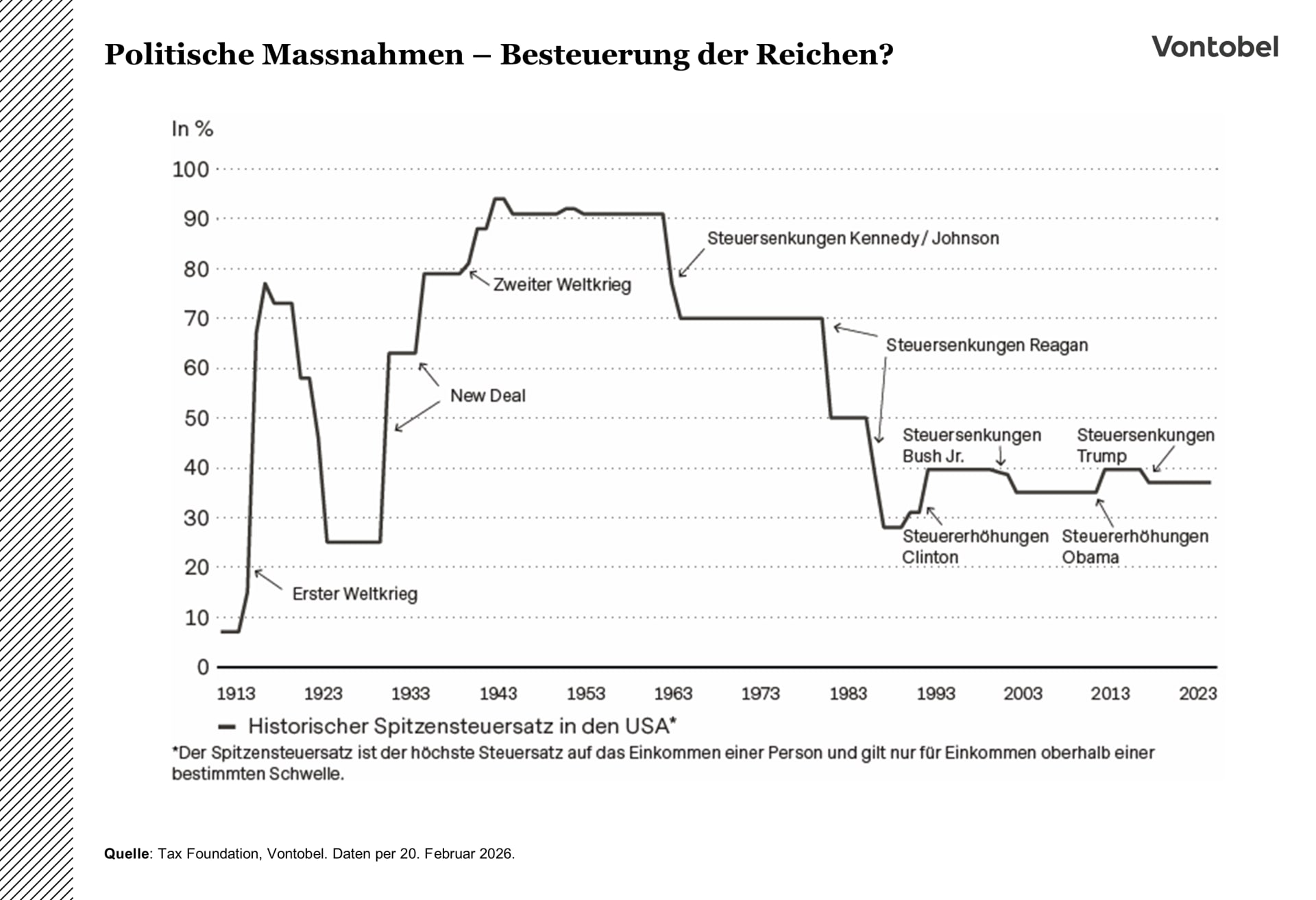

Der er et andet utraditionelt tiltag, denne gang fra begge sider af det politiske spektrum: beskatning af de rige. Efter sin overbevisende sejr sagde New Yorks venstreorienterede borgmester Zohran Mamdani, at det var på tide at beskatte de rigeste newyorkere og de mest profitable virksomheder. Hans kampagne var baseret på at hæve skatterne med 2 procent for millionærer og hæve den samlede selskabsskat til over 22 procent.

I mellemtiden har den højreorienterede Steve Bannon, som tidligere har været fortaler for skatteforhøjelser i sin tid som chefstrateg i Det Hvide Hus i 2017, igen signaleret støtte til øgede skatter. Som han udtrykte det: Tallene bag de massive skattelettelser til arbejder- og middelklassehusholdninger går kun op, hvis skatten for de rige hæves.

Selv Trump har udtrykt personlig sympati for idéen. I et interview med TIME Magazine sagde han, at han ikke ville have noget imod selv at betale mere i skat, og at han ikke ville hæve skatten i ordets egentlige forstand, men hæve den for de rige for at tage hånd om middelklassen, og tilføjede: "Jeg kan faktisk godt lide konceptet, men jeg vil ikke have, at det bliver brugt imod mig politisk, for jeg har set folk tabe valg på grund af mindre."

Der er ingen tvivl om, at skattestigninger er meget upopulære. Men hvis historien er en rettesnor, er der plads til højere skatter. For eksempel var den øverste marginale indkomstskat i USA betydeligt højere tidligere, især i perioden før og efter anden verdenskrig, hvor høje skattesatser blev brugt til at reducere den høje statsgæld.

Hvis det ikke er politisk muligt at beskatte de rige, kan Trump i stedet rette sin opmærksomhed mod erhvervslivet. Selvom det ikke er på den politiske dagsorden i øjeblikket, kunne højere selskabsskatter rettet mod monopoler (f.eks. Big Tech-virksomheder) være en effektiv alternativ tilgang.

K-formet økonomi: fire scenarier

Der er fire mulige scenarier (der ikke gensidigt udelukker hinanden) for, hvordan situationen kan udvikle sig. Basisscenariet, "Status quo fortsætter" (75 procent sandsynlighed), antager, at der ikke sker store ændringer i den K-formede økonomi. I dette scenarie vil Trumps politikker (f.eks. told og OBBBA) og fremskridt inden for AI sandsynligvis forværre de eksisterende uligheder. I et sådant miljø kan investorer foretrække aktier og momentum-strategier.

Det andet scenarie, "Hjælp til taberne i K-økonomien" (50 procent sandsynlighed), visualiserer en fremtid, hvor lavere amerikanske renter i sidste ende slår igennem i lavere realkreditrenter. Derudover kan der træffes en række ukonventionelle foranstaltninger for at løse problemer med overkommelige priser, især på boligmarkedet. I dette scenarie kan investorerne vende sig mod små selskaber og cykliske aktier.

Det tredje scenarie, "Loft for K-økonomiens vindere" (25 procent sandsynlighed), indebærer foranstaltninger, der begrænser de rigeste personers og virksomheders overskud, potentielt gennem højere skatter eller strengere regulering. I en sådan situation kan investorer vælge at holde på kontanter og undgå amerikanske large cap-aktier.

Det sidste og mest alvorlige scenarie, kaldet "Amerikansk borgerkrig" (10 % sandsynlighed), antager, at der ikke sker væsentlige ændringer i den K-formede økonomi. I stedet antager den, at Trumps politik (f.eks. OBBBA og toldsatser) kan forværre eksisterende problemer, hvilket potentielt kan føre til eskalerende sociale og politiske spændinger og i forlængelse heraf til udbredt uro og splittelse i landet. I dette scenarie ville investorerne sandsynligvis gå long i guld og short i dollar.

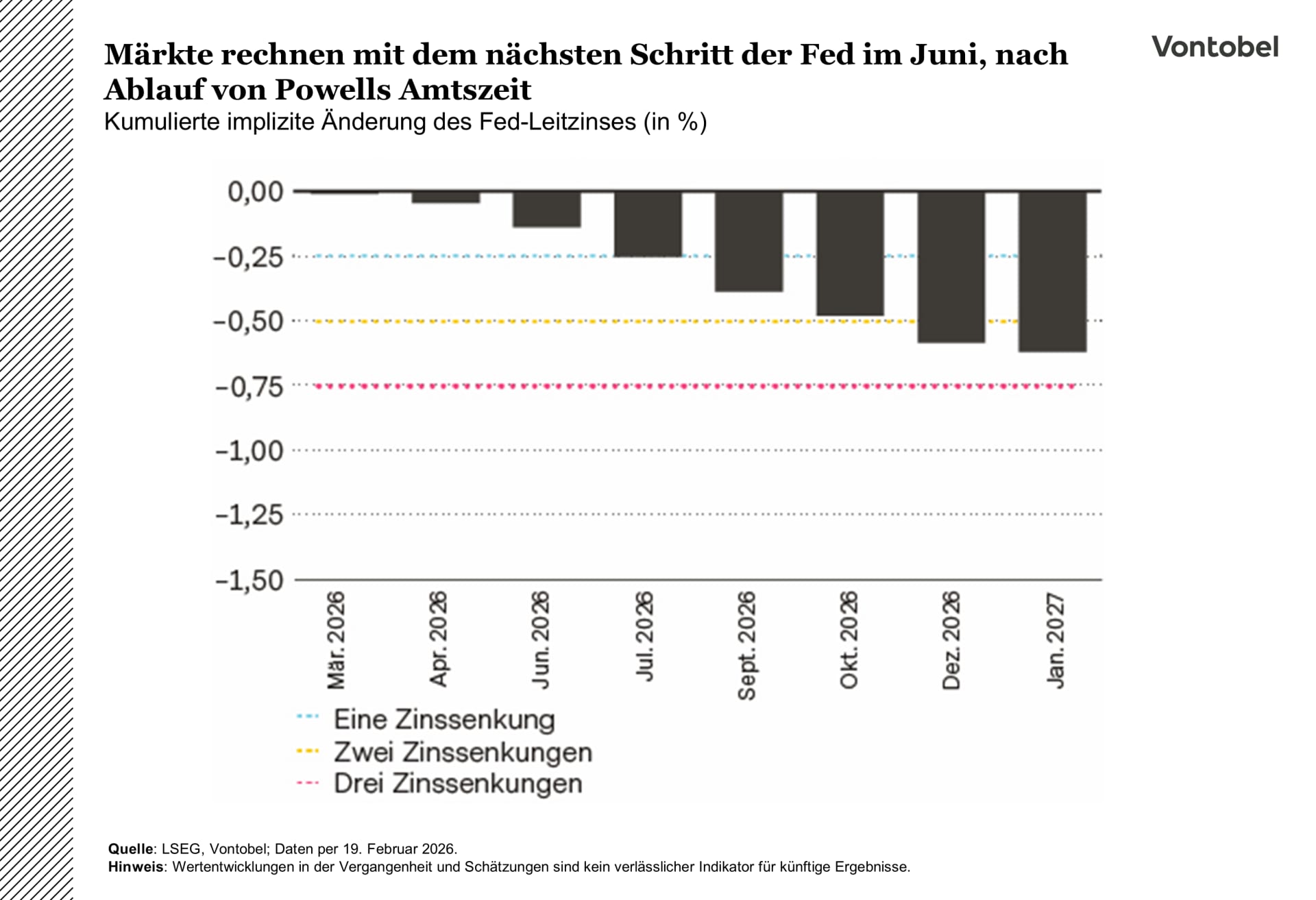

Mens vi venter på sænkningen

Fed er i venteposition, og markederne forventer ikke en renteændring før juni 2026. Et Kevin Warsh-formandskab kan potentielt trække de toårige amerikanske statsrenter ned gennem en tydeligere lempelse, mens de tiårige renter kan forblive mere vedholdende, hvis en hurtigere reduktion af balancen løfter terminspræmien.

Den 28. januar lod den amerikanske centralbank sin styringsrente forblive uændret på 3,50 % til 3,75 %. Stephen Miran og Christopher Waller gik ind for en nedsættelse på en kvart procentpoint. MEP'erne fjernede også formuleringer, der havde peget på øgede risici for beskæftigelsen, og formand Jerome Powell talte om en "klar forbedring" af prognoserne sammen med et mere stabilt arbejdsmarked. Det hæver barren for lempelser på kort sigt. Terminsmarkedet peger stadig på, at der ikke forventes nogen tiltag før juni, hvor Powells periode som formand vil være udløbet, og en efterfølger sandsynligvis vil være på plads.

Warshs nominering kan blive den vigtigste drivkraft for rentekurven. Hvis Warsh tiltræder, vil de toårige renter sandsynligvis falde, da den korte ende stort set følger den forventede renteudvikling, og markederne indregner en klarere tendens til lempelse omkring lederskiftet. Den tiårige rente kan opføre sig anderledes. Warsh har signaleret, at han foretrækker en væsentligt mindre Fed-balance. En hurtigere nedtrapning end forventet fra det nuværende niveau på omkring 6.700 milliarder USD kan løfte terminspræmien og holde de lange renter mere modstandsdygtige, selv under løbende rentenedsættelser, da investorerne kræver mere kompensation for usikkerhed om likviditet og finansiering.

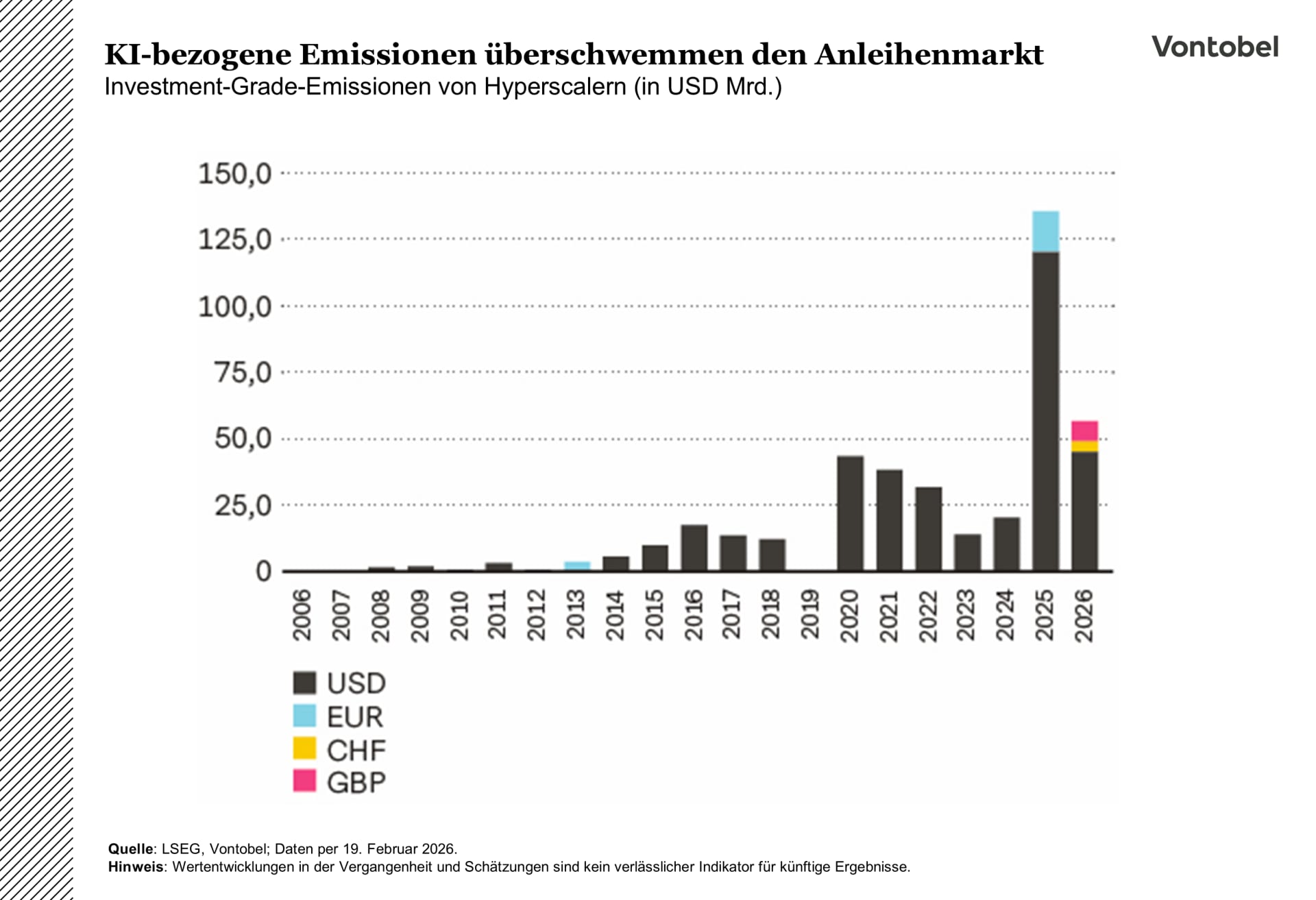

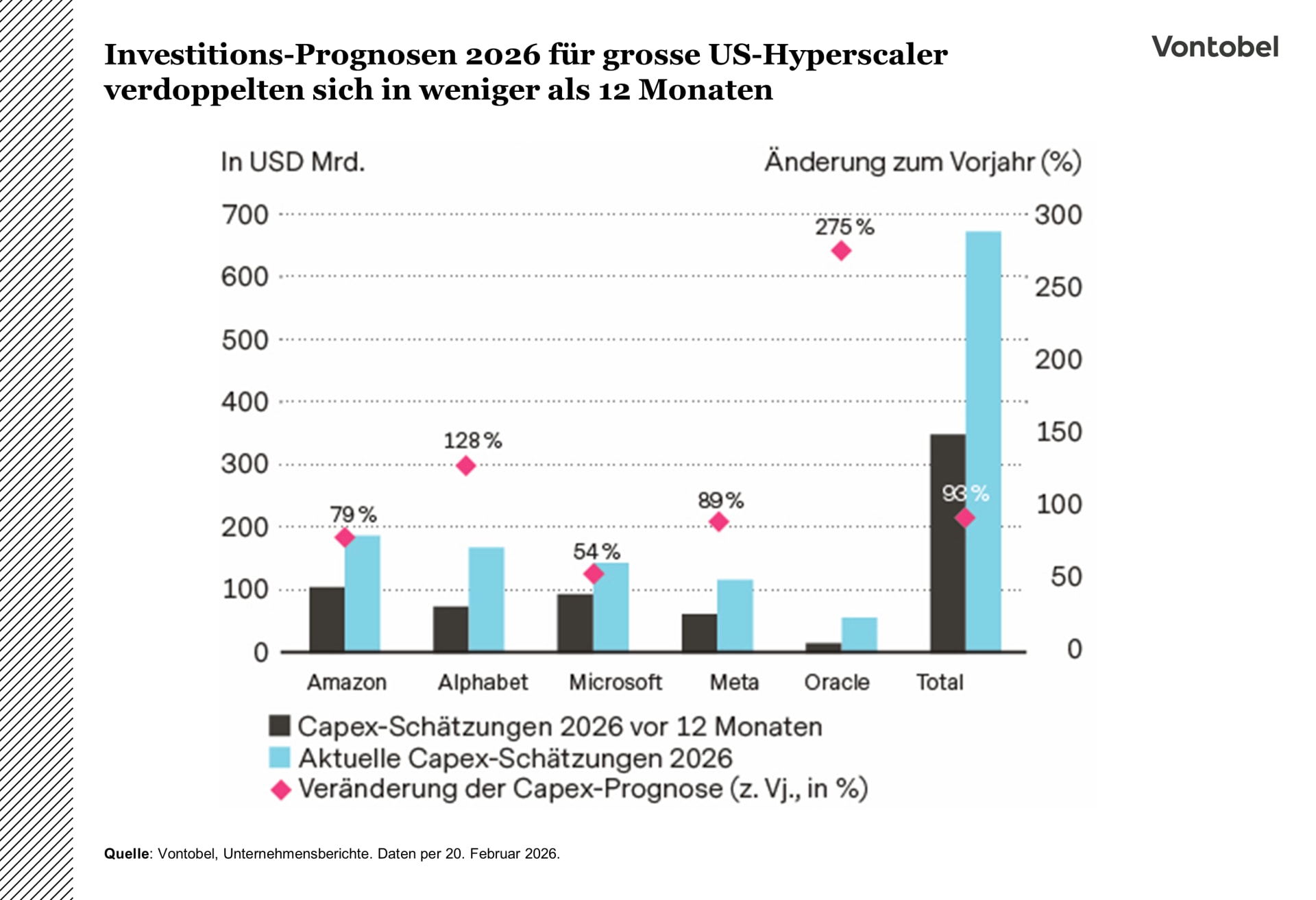

AI-investeringer bliver et udbudsproblem for kreditmarkedet

Hyperscalere udsteder allerede store mængder obligationer igen i år. Efterspørgslen er stærk, men en tungere emissions-pipeline øger sandsynligheden for, at spændene skal udvides, hvis stemningen eller likviditeten ændrer sig. AI-relaterede kapitaludgifter (capex) er ved at blive det vigtigste udbudsspørgsmål for kreditmarkedet: Hvor meget finansiering ender på det offentlige marked, og hvor hurtigt. For amerikanske hyperscalere var der allerede i 2025 en kraftig stigning: Omkring 100 mia. dollars i almindelige IG-emissioner og over 130 mia. dollars inklusive joint venture- og SPV-strukturer. 2026 har taget fart i samme tempo, anført af Oracles emission på 25 mia. dollars og Alphabets multivalutaaftale på 31,5 mia. dollars, herunder en usædvanlig 100-årig GBP-tranche på 1 mia.

AI-relaterede gældsemissioner forventes at blive omfattende i år, primært fra hyperscalere. Selv om efterspørgslen fortsætter, kan det øgede udbud presse spreads lidt op, og markedet kan kræve højere præmier for nye emissioner. Enhver udvidelse bør forblive moderat i et stabilt makroøkonomisk miljø, men kan accelerere, hvis risikostemningen eller likviditeten forværres.

En AI-kulde fejer gennem markederne

Investorernes holdning til AI blev forværret i februar, da den tidligere begejstring blev vendt til bekymring for, hvor forstyrrende teknologien kunne være, og eskalerede til en "AI scare trade".

Fremskridt fra virksomheder som Anthropic med værktøjer, der er i stand til selvstændigt at udføre juridiske, analytiske og operationelle opgaver, udløste markedsreaktionen. Virkningen var mest tydelig inden for global software, hvor frygten for at blive afskediget har givet næring til den stejleste ikke-recessionsrelaterede korrektion, sektoren har oplevet i over tre årtier. Investorer er bekymrede for, at AI-agenter kan automatisere kunderelationsstyring, arbejdsgange og dataanalyse, hvilket kan udhule abonnementsindtægter, prisfastsættelse og overskud.

Modreaktionen spredte sig hurtigt til mere end softwareområdet. Inden for finansielle tjenester var formueforvaltere, mæglere, forsikringsselskaber, private equity-aktører og andre dataintensive virksomheder under pres, da markederne begyndte at overveje AI's potentiale til at true rådgivningsroller, compliance-funktioner og risikomodellering. Ejendomstjenester, herunder mæglervirksomhed og kommercielle platforme, faldt også på grund af forventninger om, at transaktioner kan blive automatiseret. Selv tilstødende områder som logistik- og transportaktier faldt på grund af bekymringer om AI-optimerede ruter og autonome shippingløsninger.

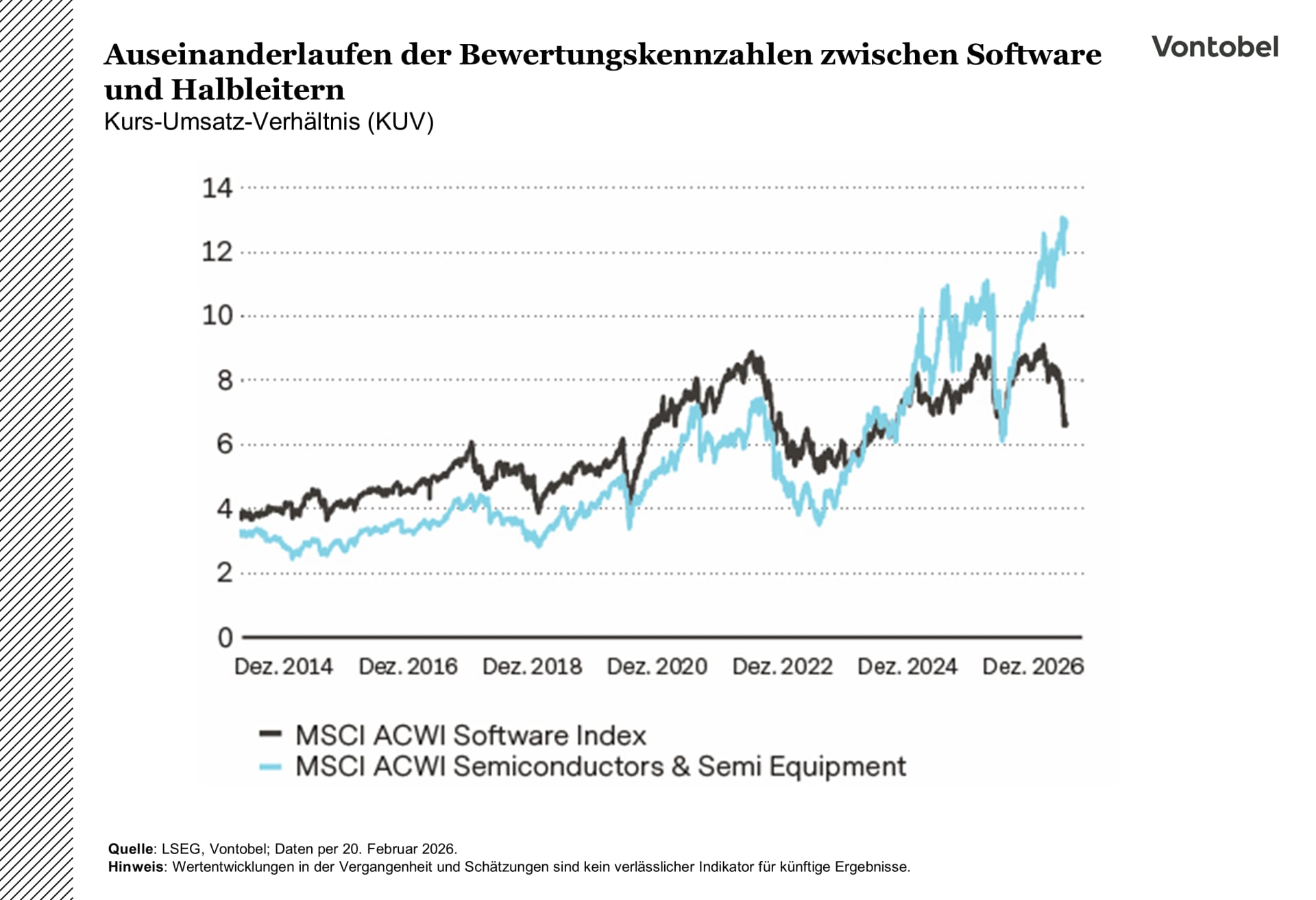

Inden for teknologi er værdiansættelses- og prisforskellen mellem softwarevirksomheder og halvleder-/AI-infrastrukturvirksomheder blevet større. Halvledervirksomheder nyder fortsat godt af hyperscaleres investeringsboom. Deres resultater, markedskapitalisering, marginer og værdiansættelser har nået hidtil usete niveauer og tiltrækker sig stigende opmærksomhed fra investorer.

Selv om modreaktionen kan have virket noget unuanceret og sentimentdrevet, er bekymringerne omkring AI-disruption ikke ubegrundede. AI har potentiale til at kannibalisere flere brancher, og i betragtning af den hurtige udbredelse kan virkningerne vise sig hurtigt. Sektorer, der er bygget op omkring vidensarbejde og strukturerede processer, er udsat for konkurrence, især hvor udskiftningsomkostningerne er lave eller konkurrencefordelene begrænsede. Men omfanget af korrektionen fremstår dog efter vores mening at være overdrevet, især i dele af softwarebranchen, hvor værdiansættelserne er blevet presset markant sammen. Mange af disse virksomheder har dybt forankrede processer eller værdikæder, som ikke uden videre kan erstattes helt af AI.

Den seneste udvidelse af markedslederskabet synes berettiget og kan udvides yderligere, i takt med at AI-temaet modnes. Den igangværende rotation mod defensive, cykliske og værdiorienterede realøkonomisektorer kan fortsætte på mellemlangt sigt og vil sandsynligvis følge sektorer, der er påvirket af spekulation, indtil nye drivkræfter, såsom mere tydelig dokumentation for indtægtsgenerering eller overstigelse af indtjeningsprognoser, dukker op.

Fra risikopræmie til virkelighed

Den geopolitiske risikopræmie er gået fra blot at være en mulighed til at blive en meget håndgribelig realitet. I slutningen af 2025 skitserede Multi Asset Boutique tre potentielle scenarier for den eskalerende situation i Mellemøsten.

Vi er nu i en fase med regional optrapning. Iran har lukket Hormuzstrædet, og derudover er energiinfrastrukturen i regionen blevet beskadiget. De vigtigste OPEC-medlemmer har allerede reageret. De såkaldte Voluntary Eight (V8) annoncerede en stigning i produktionskvoten på 206.000 tønder om dagen (bpd), hvilket er mere end analytikernes prognose på 137.000 bpd før mødet.

Selv om den højere produktionskvote kan give en vis lettelse, træder den først i kraft i april og vil sandsynligvis ikke være tilstrækkelig til at kompensere for tabet af olieforsyninger, hvis Hormuzstrædet forbliver lukket i en længere periode. En sådan lukning ville placere os i scenarie 3 ("Langvarig konflikt"). En blokade eller afbrydelse af strædet udgør den mest alvorlige halerisiko for den globale økonomi. Hver dag passerer omkring 20 millioner tønder (ca. en femtedel af det globale forbrug) gennem denne vigtige vandvej.

Selv om det iranske regime og dets allierede i øjeblikket er i problemer, har de kapacitet til at slå igen, potentielt med droner. Iran-allierede grupper som Houthi-oprørerne har allerede vist, at de kan forårsage betydelig skade med billige droner. En anden potentiel trussel kommer fra søminer, som kan forstyrre vigtige oliehandelsruter. Tankskibe er tilbageholdende med at sejle gennem Hormuzstrædet på grund af frygt for angreb og forsikringsproblemer, som allerede skaber forstyrrelser.

Regionale og globale aktører har en række værktøjer til rådighed for at mildne konsekvenserne. En mulighed er at omdirigere råolie via rørledninger til alternative havne. Saudi East-West Pipeline gør det muligt for Saudi-Arabien at pumpe olie fra sine østlige felter tværs gennem ørkenen til havnen i Yanbu ved Det Røde Hav. De Forenede Arabiske Emirater driver en rørledning, som transporterer olie fra felter inde i landet til en havn uden for strædet, og Iran har udviklet sin egen Goreh-Jask-pipeline. Tilsammen kan de tilbyde en samlet bypass-kapacitet på omkring 7 til 8 millioner bpd. Selv om det er betydeligt, er det stadig ikke nok til at dække de ca. 20 millioner bpd, der normalt passerer gennem strædet.

Flydende naturgas (LNG) er meget sværere at aflede via rørledninger. Qatar, som er en af verdens største LNG-eksportører, er næsten helt afhængig af strædet til transport af sine tankskibe. Det understreger strædets betydning som en global flaskehals for energien på trods af udviklingen af alternative ruter. Ud over OPEC's produktionsstigninger og pipeline-strømme kan USA også overveje at bruge sin strategiske oliereserve (SPR). Men efter gentagne udtag under Biden-administrationen indeholder SPR i øjeblikket kun 415 millioner tønder.

Svigtende støtte til den amerikanske dollar og en forvokset schweizerfranc

I betragtning af denne historie ligger 2026 indtil videre, og især 2025, meget tættere på den svage ende af intervallet end et ægte bull-scenarie for dollaren.[LI1] Det makroøkonomiske billede forklarer hvorfor. Renteforskellene øges ikke længere til fordel for dollaren, og positioneringen er ikke længere strukturelt lang i dollar, hvilket betyder, at en vigtig støttepille er blevet svækket.

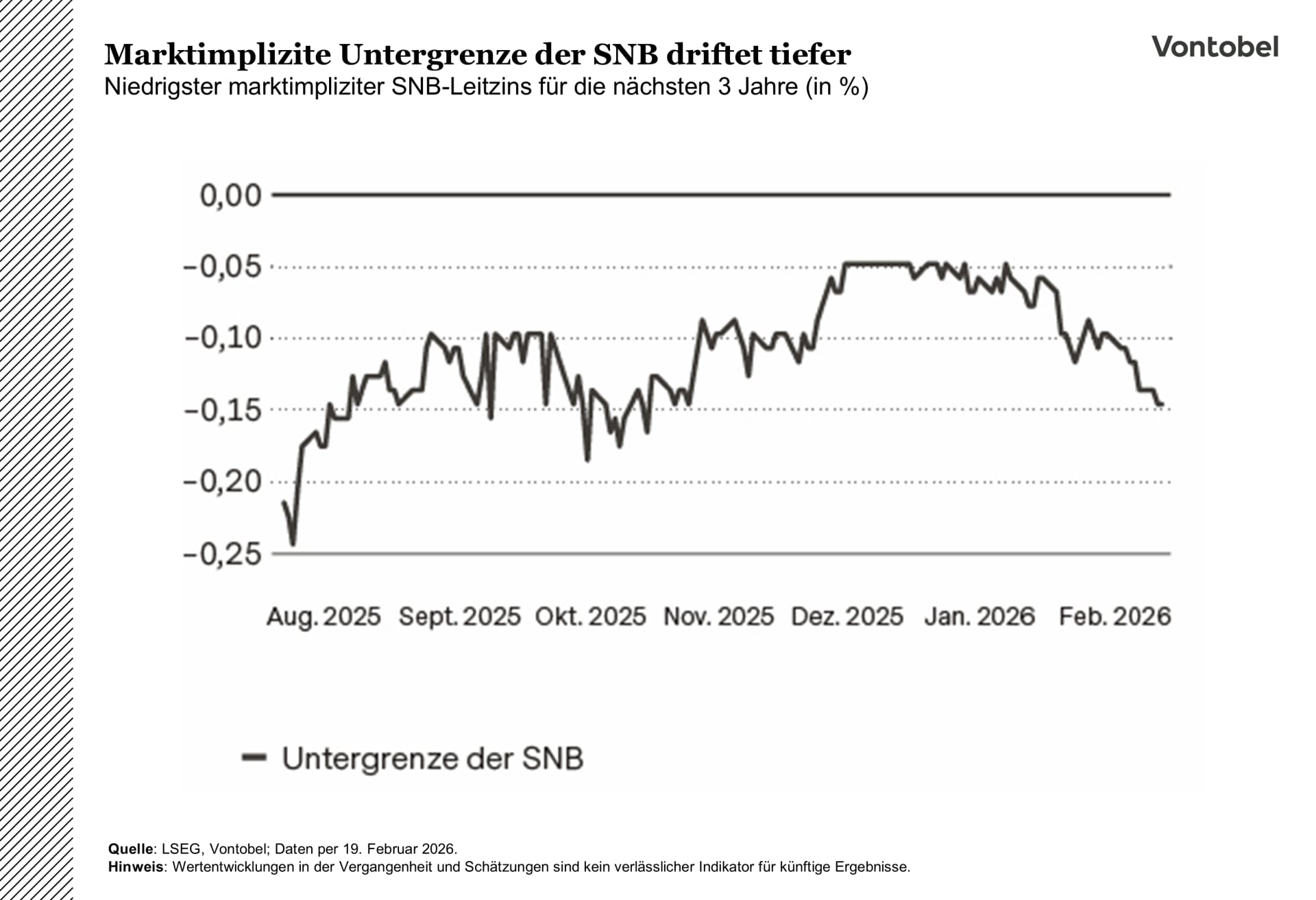

Andre steder er den stærke schweizerfranc blevet en modvind for væksten og en begrænsning for pengepolitikken. Med en rente, der allerede er på 0 %, og en inflation, der ligger i bunden af intervallet 0-2 %, vil den schweiziske nationalbank (SNB) sandsynligvis forholde sig stille og hælde mod valutaintervention, selv om markederne stadig indregner en lille sandsynlighed for negative renter, hvis francen styrkes yderligere. Efter en stigning på omkring 14 % i 2025 er francen steget med yderligere næsten 3 % i år, hvilket har bragt USD/CHF tilbage mod de niveauer, der sidst blev set under chokket i 2015. Det er vigtigt i en økonomi, hvor eksporten udgør mere end 70 procent af BNP. Store virksomheder som Roche, Swatch og Richemont mærker allerede valutamodvind, og SMV'er mærker effekten endnu mere.

Valutakursen komplicerer også pengepolitikken. Med en rente på nul ville et forsøg på at bremse yderligere appreciering hurtigt føre til negative renter igen, et alternativ, som de politiske beslutningstagere ikke har megen lyst til at vende tilbage til. Markederne tillægger stadig det resultat en vis sandsynlighed, hvilket viser, hvor central valutaen er blevet for prognoserne. Indtil videre ser det ud til, at SNB forholder sig afventende, beholder valutainterventionerne som støtte og fokuserer på at genskabe det pengepolitiske råderum. En renteforhøjelse vil sandsynligvis ikke være i sigte før senere, forudsat at inflationen forbliver stabil.