Højere inflation grundet krigen med Iran?

Renten på tiårige amerikanske statsobligationer er steget en smule, om end ikke dramatisk. Baggrunden er den fortsatte stigning i den amerikanske statsgæld, effekten på inflationen forårsaget af præsident Trumps toldsatser og det amerikansk-israelske militære angreb på Iran, som tilsammen har presset oliepriserne op. Bekymringerne for kreditrisikoen har dog primært drejet sig om virksomhedsobligationer i den amerikanske teknologisektor.

Ugens case: Amerikanske renter i tovtrækkeri

På trods af bekymringer om inflation, Det Hvide Hus' angreb på Federal Reserves pengepolitik, en voksende amerikansk statsgæld samt handelskrige har markedet for amerikanske statspapirer været relativt roligt på det seneste. Indtil videre er der kun få konkrete tegn på en "Trump-præmie", dvs. investorer, der kræver højere renter for at eje amerikansk statsgæld. Faktisk er renterne på statsobligationer lavere nu, end da præsident Trump tiltrådte sin anden embedsperiode i januar 2025.

En voksende bekymring i 2026 er kreditsituationen i teknologisektoren. Ifølge The Economist har stigningen i AI-relaterede investeringer, sammen med den potentielle trussel, som AI udgør for mange teknologivirksomheders forretningsmodeller, sandsynligvis bidraget til udvidelsen af kreditspændene for teknologiobligationer i forhold til amerikanske statsobligationer. Turbulens på kreditmarkedet for virksomheder kan til gengæld modvirke en stigning i statsobligationsrenterne.

Samtidig er den amerikanske inflation fortsat over centralbankens mål, hvilket svækker argumenterne for yderligere rentesænkninger fra Federal Reserve. De vigtigste faktorer på rentefronten, der skal holdes øje med, er arbejdsmarkedet og energipriserne. Det amerikansk-israelske angreb på Iran kan forværre inflationssituationen, hvis det fører til langvarige forstyrrelser i den globale olieforsyning, såsom en reduceret iransk olieproduktion eller en de facto lukning af trafikken af olietankere gennem Hormuzstrædet. Mens det amerikanske arbejdsmarked vitterligt er svækket, hvilket umiddelbart kan ses som disinflationært, skyldes en del af svækkelsen deportationer, som i sig selv er mere inflationsfremmende.

Renten på den tiårige amerikanske statsobligation er faldet til omkring fire %. Dette niveau har fungeret som et vendepunkt for højere renter i løbet af det seneste år. På dette niveau virker obligationer noget overkøbte, hvilket tyder på en stigning i renterne. Det signalerer, at det måske er tid til at sælge obligationer. Hvis renten på den anden side bryder klart ned fra intervallet 3,9 til 4 %, kan man argumentere for, at der er etableret en nedadgående tendens, hvilket vil drive obligationskurserne højere op.

Relaterede produkter

Amerikansk 10-årig rente, etårigt dagligt diagram

Amerikansk 10-årig rente, femårs ugentligt diagram

Makrokommentarer

Det amerikansk-israelske militærangreb, der startede lørdag den 28. februar, ser ud til stadig at eskalere. Siden 27. februar er prisen på Brent-råolie steget med ca. 9 USD pr. tønde fra ca. 73 USD pr. tønde i fredags. Hvis disse niveauer fortsætter, vil de naturligvis have en inflatorisk effekt på de amerikanske og europæiske økonomier. Handelsruter via Hormuzstrædet og flyvninger fra Asien til Europa er også allerede blevet påvirket.

Onsdag den 4. marts offentliggør Bayer, Continental, Mercedes-Benz og Traton deres delårsrapporter. På makrosiden domineres dagen af tjeneste-PMI’er (indkøbschefers indeks) for februar fra Japan, Kina, Sverige, Spanien, Italien, Frankrig, Tyskland, euroområdet, Storbritannien og USA. Kina offentliggør også sit PMI for fremstillingsindustrien. Euroområdet offentliggør januars arbejdsløsheds- og producentprisindeks. Fra USA offentliggøres ADP's private beskæftigelsesdata for februar og ugentlige olielagerdata fra energiministeriet.

Torsdag den 5. marts modtager vi delårsrapporter fra svenske Elekta, britiske Entain og de amerikanske virksomheder Gap og Toro. På statistikfronten præsenteres Sveriges forbrugerprisindeks for februar og Frankrigs industriproduktion for januar. Fra USA kommer der statistikker om Challenger-fyringer for februar, importpriser for januar, produktivitet for fjerde kvartal og ugentlige statistikker om nye arbejdsløshedskrav.

Makrostatistikken fredag den 6. marts starter med Sydkoreas konsumentprisindeks for februar. Derefter følger Tysklands industriordrer for januar og eurozonens BNP for fjerde kvartal. Den amerikanske nonfarm payrolls rapport for februar offentliggøres i eftermiddag. Det forventes, at der blev skabt 70.000 nye job i februar 2026, sammenlignet med 172.000 i januar. Vi får også statistik over de amerikanske virksomheders lagerbeholdninger i december.

US Nonfarm Payrolls (antal nye job, privat sektor), femårigt månedligt diagram

Har geopolitiske spændinger en kortsigtet effekt på aktierne?

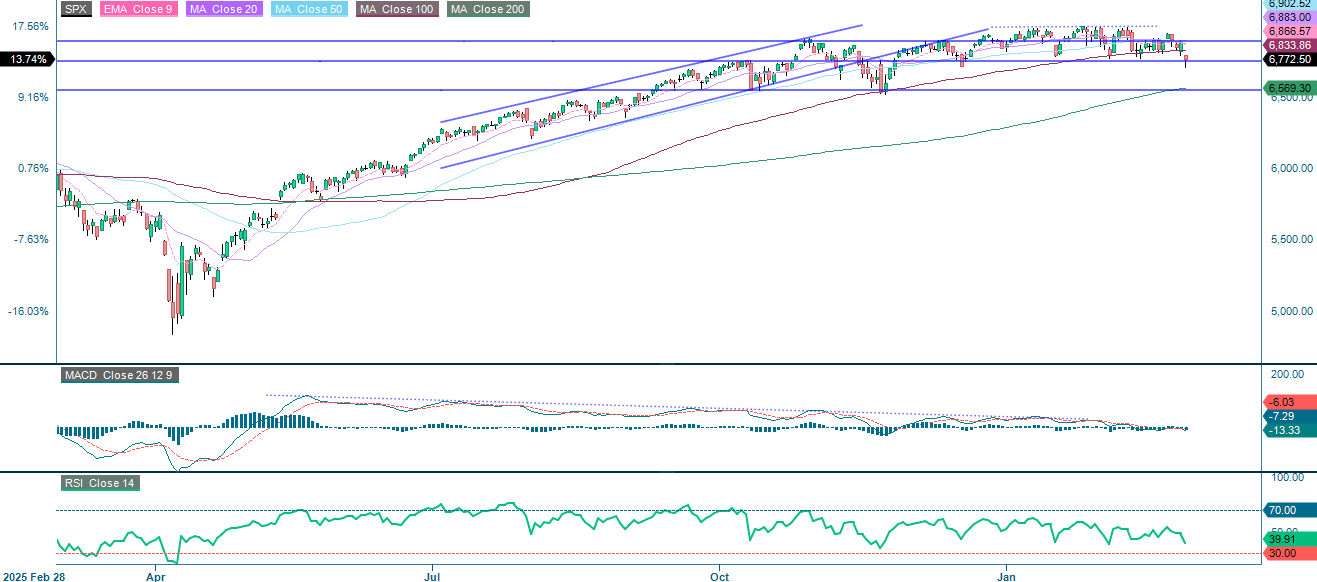

Nvidias kvartalsrapport viste sig at være en "sælg nyhederne"-begivenhed, hvilket øgede det pres, der allerede var skabt af stigende geopolitiske spændinger. S&P 500 er under pres. Som diagrammet nedenfor viser, klamrer indekset sig til støtten omkring 5.750. Et klart brud under dette niveau kan åbne vejen mod MA200, som i øjeblikket ligger på 5.569. Den kortsigtede prisbevægelse har dog været ustabil, og geopolitiske udbrud, herunder dem, der er forårsaget af højere oliepriser, har tendens til at være kortvarige. På opsiden er MA100 (5.833) den første modstand, efterfulgt af 5.900. De vigtigste katalysatorer herfra er fredagens amerikanske arbejdsmarkedsrapport, optrapningen eller nedtrapningen af konflikten i Iran og olieprisernes udvikling.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

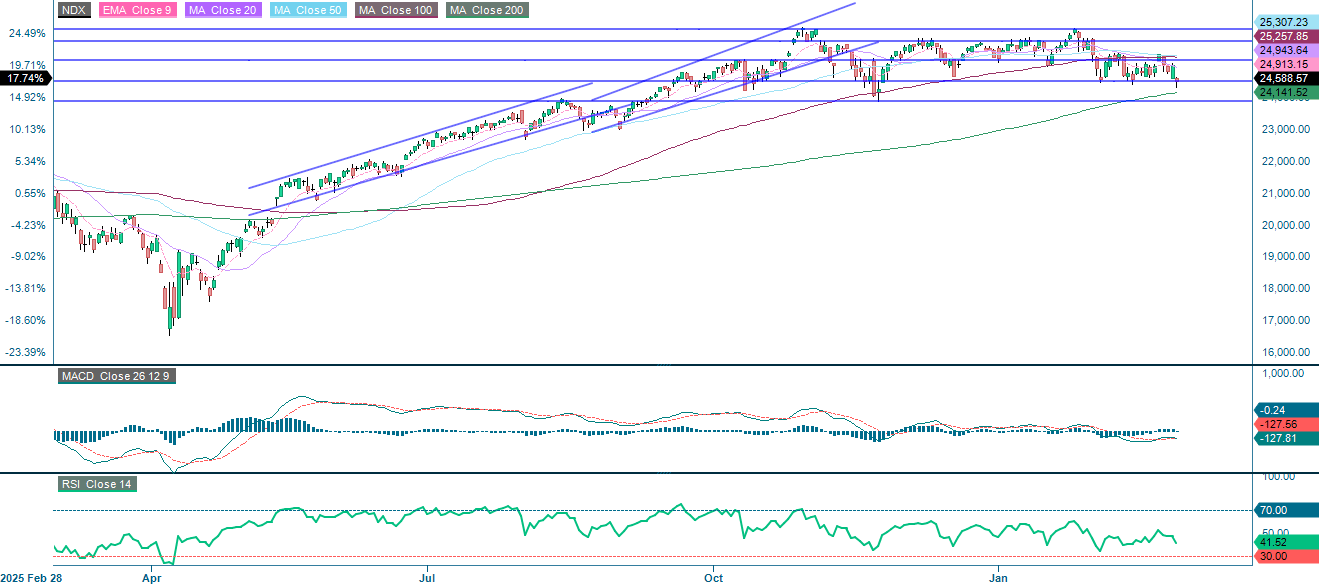

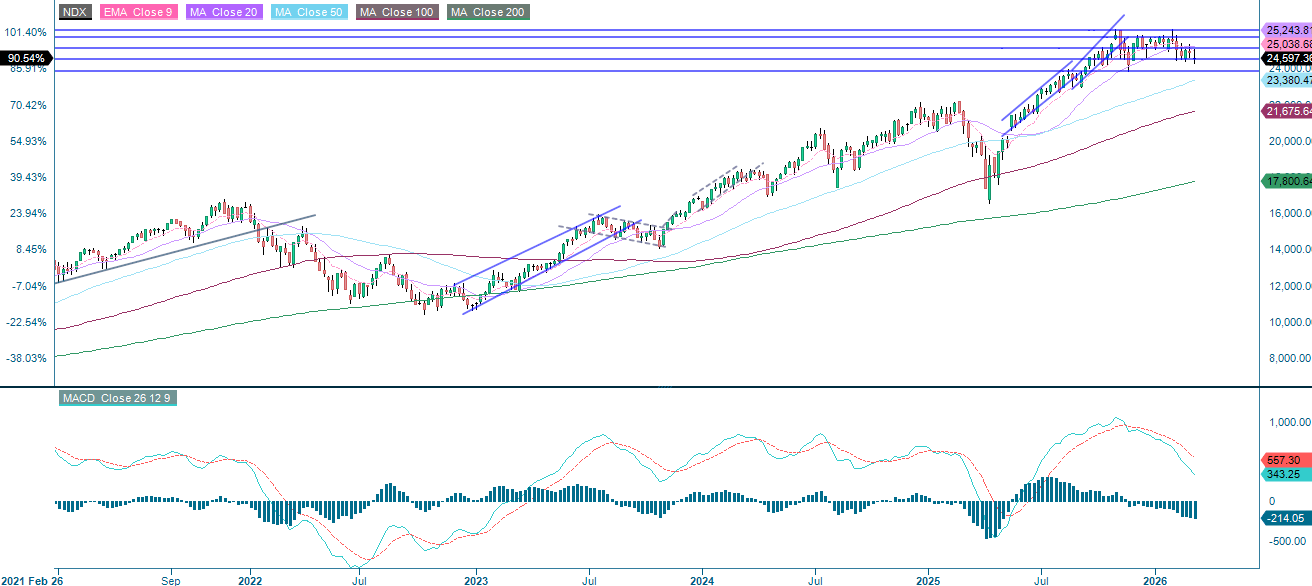

Ligesom S&P 500 holder NASDAQ-100 fast i støtten omkring 24.500. Det næste niveau, man skal holde øje med, er MA200 ved 24.142, efterfulgt af 23.900-området. På oversiden ligger det første modstandsniveau omkring 25.150.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

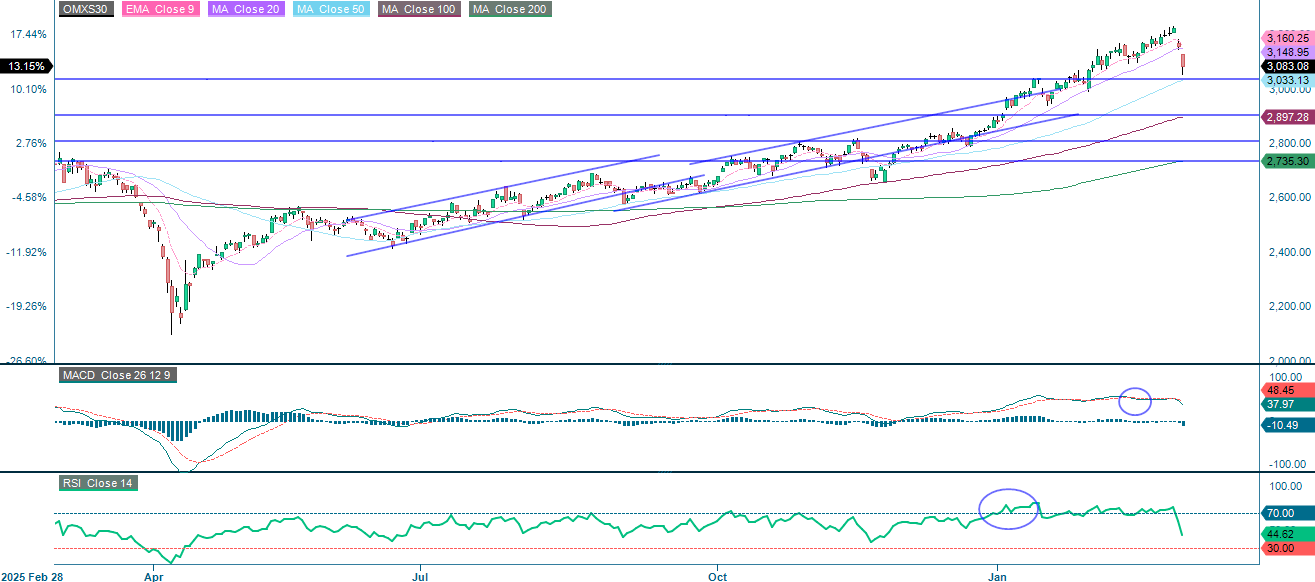

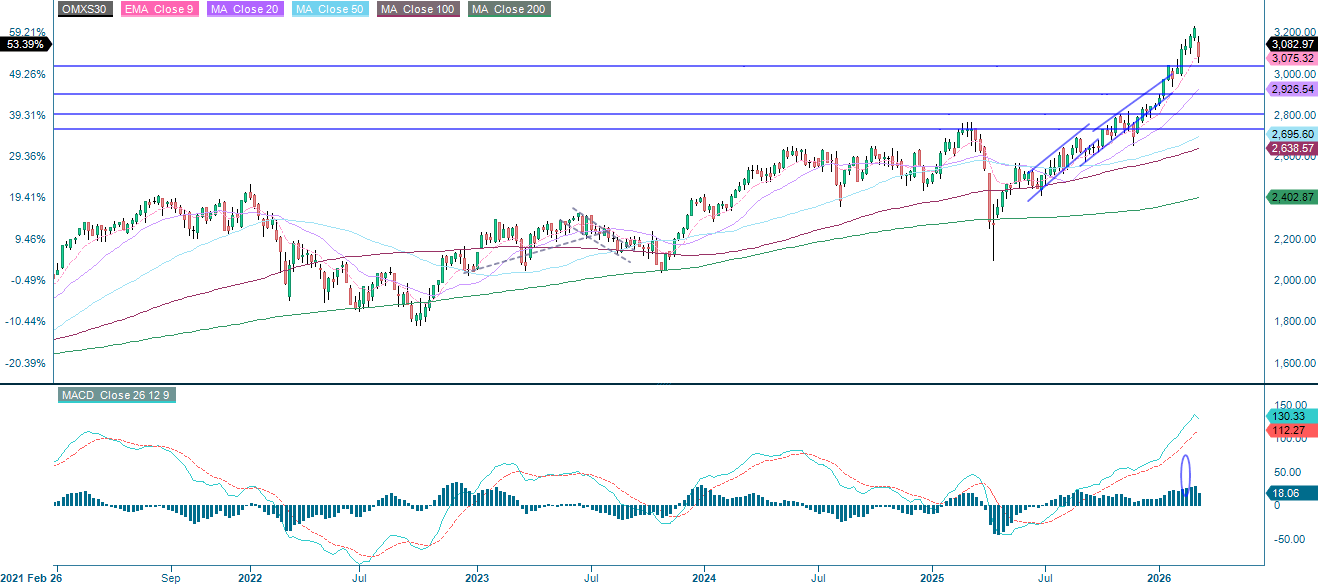

Den kraftige stigning i oliepriserne er en modvind for de svenske industriaktier, men det største problem er, at OMXS30 ikke kan undslippe den bredere risikoaversion, som konflikten i Iran har skabt. I øjeblikket holder indekset sig over støtten omkring 3.040. Hvis den bryder under dette niveau, kommer 2.900 i spil. På den positive side udgør MA20, der i øjeblikket ligger på 3.148, den første modstand.

OMXS30 (i SEK), etårigt dagligt diagram

OMXS30 (i SEK), femårigt ugentligt diagram

DAX klarer sig ikke godt. Indekset handler under MA200, som i øjeblikket ligger på 24.175. Støtte findes i området mellem 22 825 og 23 365.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Forklaring på forkortelser brugt i teksten:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert tal er summen af de to foregående tal.

MA20: 20dages glidende gennemsnit

MA50: 50dages glidende gennemsnit

MA100: 100dages glidende gennemsnit

MA200: 200dages glidende gennemsnit

MACD: Glidende gennemsnit konvergens divergens

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.