Der er stadig usikkerhed om toldsatserne

Den amerikanske højesterets omstødelse af præsident Trumps toldsatser efterfulgt af, at Trump har indført nye og højere toldsatser, har medført fortsat usikkerhed for både virksomheder og aktiemarkeder. Samtidig har det japanske Nikkei-indeks vist en stærk udvikling i løbet af de sidste seks måneder. I betragtning af det regerende Liberaldemokratiske Partis sejr ved parlamentsvalget i februar og det faktum, at Japans vigtigste eksportpartnere i Asien nød godt af den seneste toldbeslutning, forventer vi, at den japanske yen vil blive styrket over for den amerikanske dollar.

Ugens case: Solen står op i øst

Fredag den 20. februar annullerede den amerikanske højesteret de toldsatser, som præsident Trump siden april 2025 har indført over for andre lande, med den begrundelse, at de var forfatningsstridige, fordi de blev indført ved præsidentens dekret uden Kongressens godkendelse. Efter domstolens afgørelse fremstår Kina, Indien og Brasilien som de største vindere med hensyn til told og handel, da USA tidligere havde pålagt disse lande højere toldsatser.

Trumps uforudsigelige ændringer af sine toldbeslutninger siden april 2025 har fået globale investorer til at reducere deres eksponering mod USA og den amerikanske dollar. Det har også fået EU til at indgå en handelsaftale med Indien, som i 2026 vil være verdens fjerdestørste økonomi.

Kursgrafen for de vigtigste aktieindeks nedenfor viser, at Nikkei-indekset i Japan har klaret sig godt, mens de amerikanske aktieindeks – med undtagelse af Russell 2000 – har underpræsteret i forhold til Dow Jones World Index. Nikkei-indekset steg kraftigt, efter at Det Liberale Demokratiske Parti (LDP) under ledelse af Sanae Takaichi vandt en jordskredssejr ved det japanske parlamentsvalg den 8. februar 2026. Siden grundlæggelsen i 1955 har LDP regeret Japan næsten uafbrudt og har øget sin andel af pladserne fra 41 % før valget til 68 % efter.

Udvikling indtil videre i år, (YTD), seks måneder og fem år for globale aktieindeks, rangeret efter seksmånedersafkast.

Historisk set har Japans industrisektor haft et betydeligt eksportoverskud, selv om betydningen er reduceret de senere år. Den japanske økonomi står over for en række udfordringer, herunder en aldrende befolkning og en betydelig offentlig gæld. Japans vigtigste eksportdestinationer er Kina (ca. 23 % af den samlede eksport), USA (ca. 18 %), ASEAN-landene (Association of Southeast Asian Nations) i Sydøstasien (ca. 14 %), EU (ca. 9 %), Taiwan (ca. 7 %) og Sydkorea (ca. 6 %). Således går mere end halvdelen af Japans eksport til Asien, hvilket er en gunstig tendens i betragtning af de nuværende økonomiske forhold. Historisk set har en svag dollar (som er faldet 11 % i forhold til euroen i løbet af det seneste år) været positivt for den økonomiske vækst i de nye vækstlande.

Den japanske yen har været svag de seneste år, især over for den amerikanske dollar. Siden midten af januar 2026 er yennen dog blevet styrket en smule over for dollaren. I betragtning af at kapital- og handelsstrømme forventes at favorisere Japan i højere grad end tidligere, mener vi, at der er gode betingelser for, at yennen fortsætter med at blive styrket over for dollaren.

USD/JPY, etårigt dagligt diagram

USD/ JPY, femårigt ugentligt diagram

Makrokommentarer

Sandsynligheden for et amerikansk angreb på Iran er stigende. Det anslås, at 40-50 procent af det amerikanske luftvåbens globale angrebskapacitet er koncentreret i Mellemøsten. USA er begyndt at evakuere amerikanske statsborgere fra militærbaser i Bahrain og Qatar, som ligger tæt på Iran. Brent-råolien steg med omkring 4 dollars pr. tønde i løbet af den seneste uge. Omkring 25 % af de globale olieforsyninger passerer i øjeblikket gennem Hormuzstrædet, som Iran kan blokere i tilfælde af et amerikansk angreb.

Brent-råolie (USD pr. tønde), femårigt månedsdiagram

Rapporter

Bayer, HSBC og Nvidia præsenterer deres delårsrapporter onsdag den 25. februar. På makrofronten offentliggøres det svenske producentprisindeks for januar. Derefter følger Tysklands forbrugertillidsindeks for marts og landets BNP for fjerde kvartal. Frankrig offentliggør et indeks for husholdningernes tillid i februar. Desuden offentliggør euroområdet sit forbrugerprisindeks for januar. Fra USA modtager vi også ugentlige statistikker over olielagre fra Department of Energy. Præsident Trump holder også sin State of the Union-tale.

Blandt de amerikanske virksomheder, der fremlægger delårsrapporter torsdag den 26. oktober, er Dell Technologies og Intuit. Torsdagens makronyheder starter med februar måneds konjunkturbarometre fra Sverige og Tyskland. Fra USA får vi ugentlige statistikker over nye arbejdsløshedstal og Kansas City Fed-indekset.

Fredag den 27. februar offentliggør International Airlines Group (IAG) en delårsrapport. På makrofronten kommer først Japans industriproduktion og detailsalg for januar. Derefter følger Sveriges handelsbalance for januar og BNP for fjerde kvartal. Frankrig, Tyskland og Spanien præsenterer deres CPI-tal for februar. Vi får også BNP for fjerde kvartal fra Frankrig og Indien samt Tysklands arbejdsløshedstal for februar. Der forventes også en undersøgelse af husholdningernes inflationsforventninger i euroområdet. Canada præsenterer sit BNP for fjerde kvartal, mens USA offentliggør sit producentprisindeks for januar, Chicago Purchasing Managers' Index for februar og byggeudgifterne for december.

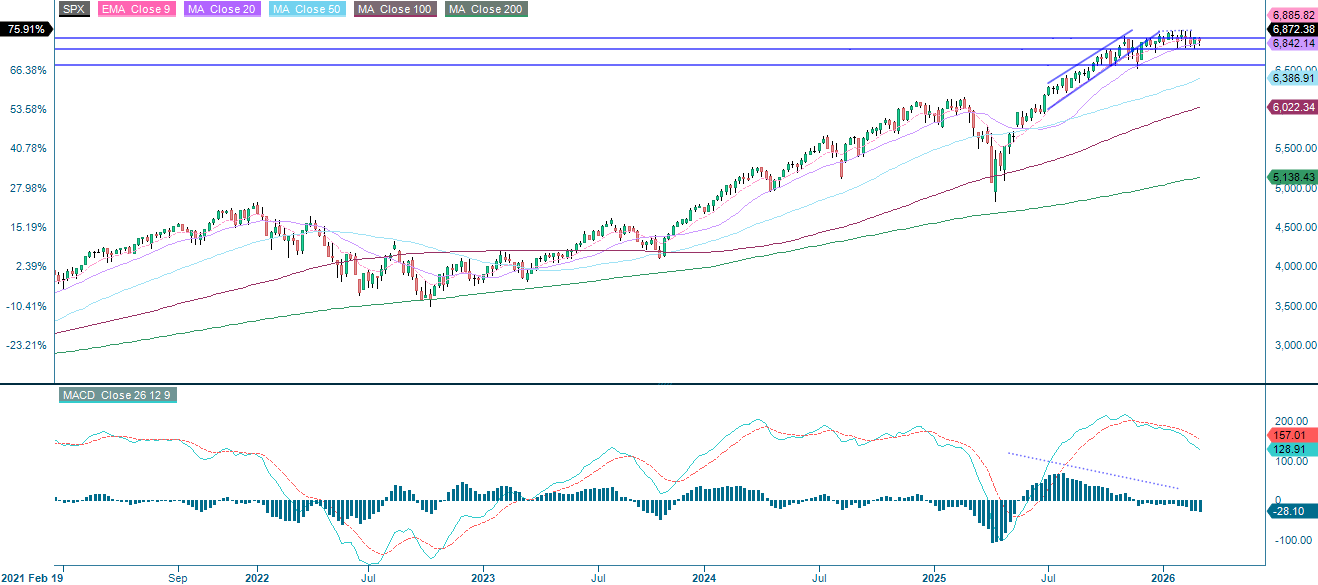

Skræmmer Nvidia bjørnene væk?

Mandag viste S&P 500 stor volatilitet, drevet af bekymringer omkring AI-disruption og toldusikkerhed, hvilket førte til et kraftigt fald. Støtten ved det glidende 100-dages gennemsnit holder dog stadig. Markedet hælder mod nedsiden, som MACD-indikatoren viser – momentum er negativt og faldende. RSI er på den anden side i neutralt område. Det næste støtteniveau er omkring 6.700, efterfulgt af MA200 ved 6.542. Det er dog vigtigt at holde øje med Nvidias rapport for fjerde kvartal, som præsenteres efter det amerikanske aktiemarkeds lukning på onsdag, da den kan ændre udsigterne på kort sigt.

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

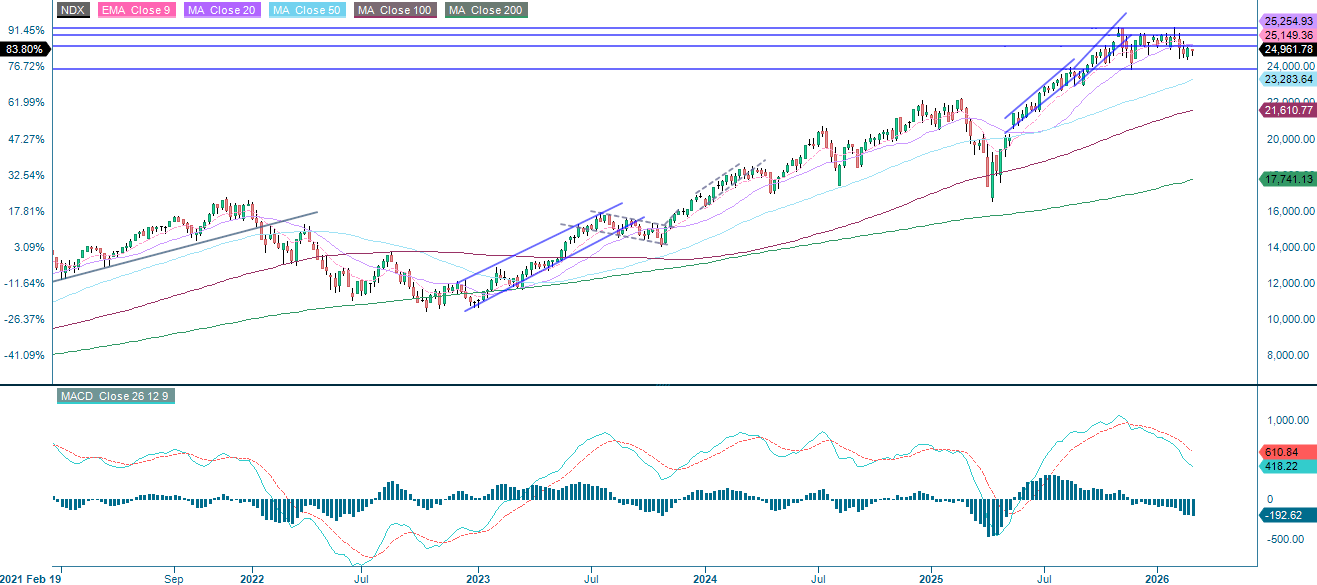

Fortællingen om AI-disruption er stadig højaktuel. Indtil videre holder NASDAQ-100 sig over støtteniveauet på 24.500. Hvis indekset falder under dette niveau, bliver MA200 ved 24.035 det næste oplagte mål på nedsiden. Som nævnt er Nvidia den vigtigste virksomhed at holde øje med.

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

I mellemtiden når OMXS30 nye rekordniveauer, drevet af brede industrikøb og stærk efterspørgsel efter Saab i kølvandet på den europæiske revaluering af forsvarssektoren. I øjeblikket ser intet ud til at kunne bryde trenden, selv om svaghed i Nvidia eller negative overskrifter om toldsatser kan dæmpe indeksets momentum.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), femårigt ugentligt diagram

DAX bevæger sig tilbage mod MA20, som er det første støtteniveau. Fortsat eurostyrke kan gøre 24.665 til et vigtigt niveau. Under dette åbner et brud nedad vejen til MA100 ved 24.370 som det næste mål på nedsiden.

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

Den fulde ordlyd af forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert efterfølgende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Glidende gennemsnit konvergens divergens

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.