Warrants avec Knock-Out

Les Warrants avec Knock-Out permettent aux investisseurs de participer de manière démultipliée à la performance d'un sous-jacent. L'effet de levier résulte du fait que le capital à investir est moins important que pour un investissement direct dans le sous-jacent concerné. Les investisseurs peuvent ainsi profiter des mouvements à la hausse ou à la baisse d’un sous-jacent en fonction de la direction du Warrant avec Knock-Out avec un faible investissement en capital. Ces produits donnent accès à différentes classes d'actifs telles que les actions, les indices, les matières premières, les métaux précieux, les instruments de taux d'intérêt ou les paires de devises.

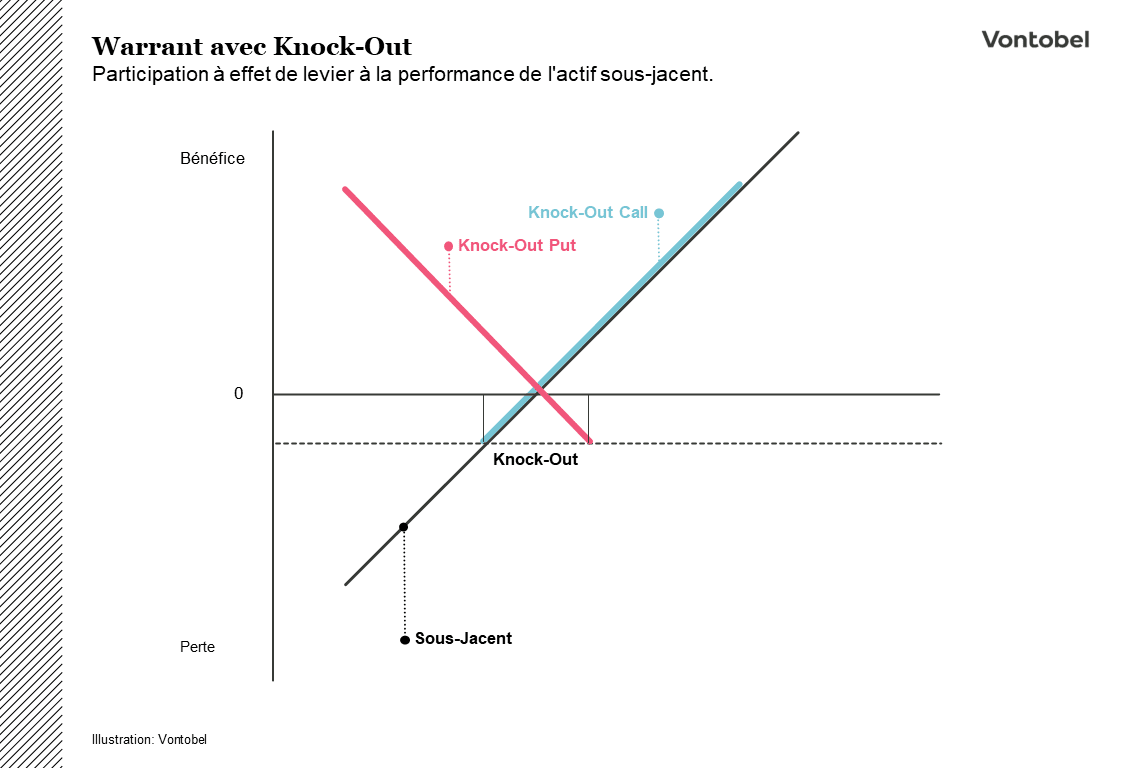

Comment ces produits fonctionnent-ils ?

Les Warrants avec Knock-Out reflètent de manière démultipliée la performance de leur sous-jacent, que ce soit à la hausse ou à la baisse, en raison de leur effet de levier. Par rapport à un investissement direct dans un sous-jacent, ce produit nécessite un investissement en capital moins important. Cela crée un effet de levier. Les investisseurs ne financent qu'une partie du prix de l'actif sous-jacent, tandis que l'émetteur couvre le reste. En contrepartie, le produit supporte des coûts de financement. Cela permet aux investisseurs de participer à la performance de l'actif sous-jacent, tout en ne nécessitant qu'une fraction du capital par rapport à un investissement direct.

Les Warrants avec Knock-Out offrent une transparence, car leur valeur intrinsèque peut être directement déduite de l'actif sous-jacent. La valeur intrinsèque d'un warrant avec knock-out est essentiellement déterminée par la différence entre le prix actuel de l'actif sous-jacent et le niveau de knock-out (strike) du produit, en tenant compte du ratio du produit.

Plus la différence entre le prix actuel du sous-jacent et le prix d'exercice est faible, plus l'effet de levier est important. Une différence plus faible signifie également que l'on est proche de la barrière désactivante, ce qui est associé à un risque plus élevé.

Warrants avec et sans échéance fixe

Les investisseurs peuvent utiliser des produits Call pour spéculer sur des hausses de prix et des produits Put pour spéculer sur des baisses de prix. Les Warrants avec Knock-Out sont disponibles avec une échéance fixe ou sans échéance fixe (Open-End). Pour les Warrants avec Knock-Out, une prime peut être facturée en plus de la valeur intrinsèque. Dans les produits à échéance fixe, cette prime comprend les coûts de financement et les primes de risque. Pour les produits Open-End, la prime ne prend en compte que la prime de risque, car les coûts de financement sont incorporés dans l'ajustement quotidien du prix d'exercice.

Caractéristiques particulières

Contrairement aux Warrants classiques, la volatilité ne joue qu'un rôle mineur. En outre, par rapport aux Warrants classiques, les Warrants avec Knock-Out n'ont pas de valeur temps. Contrairement aux contrats Futures, la perte maximale est limitée au capital investi, ce qui signifie qu'il n'y a pas d'obligation d'effectuer des paiements supplémentaires.

Les investisseurs peuvent profiter de la hausse des prix avec les produits "Call" ou de la baisse des prix avec les produits "Put". Les Warrants avec Knock-Out ne possèdent pas de date de maturité fixe. En plus de leur valeur intrinsèque (c’est-à-dire la différence entre le cours du sous-jacent et le strike pour un Warrants avec Knock-Out Call et la différence entre le strike et le cours du sous-jacent pour un Warrants avec Knock-Out Put), le prix des Warrants avec Knock-Out comporte une prime de risque. Les frais de financement du produit sont directement inclus grâce à l'ajustement quotidien du strike.

Les risques liés à ces produits doivent également être mentionnés. L'effet de levier joue dans les deux sens. Il peut en résulter des gains démultipliés, mais aussi des pertes correspondantes. En outre, les Turbos infinis BEST sont dotés d'une barrière désactivante. Si le sous-jacent atteint cette barrière, le produit expire immédiatement sans valeur. Dans ce cas, l'investisseur subit une perte totale du capital investi.

Coûts

Un Warrant avec Knock-Out comporte une composante de financement de la position. C’est de là que vient l'effet de levier du produit. Il en résulte des coûts qui se traduisent par des frais de financement qui sont répercutés quotidiennement sur le strike du produit et ainsi sur le prix du produit.

Un large choix de sous-jacents

Un large choix de sous-jacents

Pour les investisseurs, les Warrants avec Knock-Out ouvrent un large choix de classes d'actifs dans lesquelles il est possible d’investir. Ces classes d’actifs comprennent notamment les actions, les indices, les matières premières, les métaux précieux, les instruments de taux d'intérêt et les paires de devises.

Couverture de positions existantes

Les Warrants avec Knock-Out peuvent également être utilisés pour couvrir des positions existantes. Les investisseurs peuvent utiliser les Warrants avec Knock-Out pour protéger leur portefeuille existant contre une éventuelle baisse de cours et des pertes en découlant en complétant, par exemple, un portefeuille existant (Long) qui bénéficie d'une hausse de prix des composants du portefeuille par une position opposée (Put) via les Warrants avec Knock-Out. La couverture prend effet immédiatement après l'achat. La couverture prend fin immédiatement lorsque la barrière Knock-Out est atteinte.

Avantages et inconvénients

Avantages

- La volatilité ne joue qu'un rôle mineur par rapport aux Warrants classiques

- Moins de capital nécessaire que dans le cas d'un investissement direct dans l'actif sous-jacent.

- Permet de participer à la hausse (Call) ou à la baisse (Put) des prix du sous-jacent

- Le calcul de la valeur intrinsèque est facile à comprendre

- Différentes classes d'actifs sont disponibles

Risques

- Risques de marché du sous-jacent

- L'effet de levier fonctionne dans les deux sens

- Possibilité de perte totale du capital initialement investi

- Risque d'émetteur (défaut de l'émetteur)

- Droit de résiliation ordinaire de l'émetteur pour les produits open-end

FAQ

Comment la volatilité influence-t-elle les Warrants avec Knock-Out ?

Les variations de la volatilité implicite de l'actif sous-jacent n'ont qu'un effet minimal sur la valeur d'un warrant avec knock-out. La tarification est donc transparente et facilement compréhensible.

Que se passe-t-il lorsque la barrière de Knock-Out est atteint?

Lorsque le prix de l'actif sous-jacent atteint, baisse (Call) ou monte au-dessus (Put) de la barrière Knock-Out pendant la période d'observation, le produit expire immédiatement sans valeur. Le niveau de knock-out est surveillé en continu à partir de la date de fixation initiale. Il suffit que la barrière soit atteinte juste un instant pour que le produit soit désactivé. La désactivation peut avoir lieu à n’importe quel instant pendant la plage de cotation du sous-jacent.

Ces produits peuvent-ils également être désactivés en dehors des heures de cotation du produit ?

Il convient de faire la distinction entre les heures de cotation du produit et celles de son sous-jacent. Les produits sont cotés et peuvent être achetés ou vendus pendant les heures de cotation du produit. Les horaires de cotation du sous-jacent peuvent différer des horaires de cotation du produit. La désactivation ou knock-out peut uniquement avoir lieu pendant les horaires de cotation du sous-jacent. Il convient de noter, par exemple, qu'un événement knock-out sur le marché des changes peut se produire presque à tout moment, étant donné que les paires de devises sont cotées en continu. Ainsi, le knock-out peut se produire sans que l'investisseur puisse vendre le produit. Les investisseurs doivent donc se renseigner sur les heures de négociation du sous-jacent avant d'acheter le produit.

Une action verse un dividende. Comment ce dividende affecte-t-il un Warrant avec Knock-Out ?

Le prix d'une action est ajusté du montant du dividende à la date ex-dividende. Un processus similaire est effectué sur un Warrant avec Knock-Out.

Dans le cas d'un produit Call, le dividende net est déduit du prix d'exercice le jour du détachement du dividende d'une action. Le dividende net correspond au dividende après toutes les taxes et impôts dus.

Dans le cas d'un produit Put, un ajustement est également effectué. Toutefois, c'est le dividende brut qui est pris en compte ici. Le prix d'exercice est augmenté du dividende brut.

Que signifie "prime de risque" ?

Dans le cas d'un Warrant avec Knock-Out, le prix du produit se compose de la valeur intrinsèque et d’une prime de risque.

La prime de risque sert à couvrir le risque de gap et le risque de liquidité. Le risque de gap désigne le risque que la position de couverture du produit ne puisse pas être liquidée au prix d'exercice en cas de knock-out et ce risque est supporté par l’émetteur. Le risque de liquidité reflète la négociabilité du sous-jacent.

La barrière de désactivation est un élément important d'un Warrant avec Knock-Out. Cette barrière évolue-t-elle dans le temps ?

Dans le cas d'un produit open-end, la barrière désactivante est ajustée quotidiennement pendant les jours ouvrés. L’ajustement quotidien est effectué pour tenir compte des coûts de financement liés au produit.

En pratique, l’ajustement de la barrière désactivante signifie une augmentation du niveau de la barrière désactivante pour les produits Call et une diminution du niveau de la barrière désactivante pour les produits Put.

Que se passe-t-il dans le cas d'un Warrant avec Knock-Out dont le sous-jacent est un contrat à terme (Future) si le contrat à terme sous-jacent arrive à échéance ?

Les contrats à terme ont une échéance fixe. Pour un produit sans échéance fixe (open-end), le sous-jacent doit donc être remplacé afin de pouvoir assurer la continuité de la cotation du produit.

L'émetteur échange le contrat précédemment en vigueur par un contrat à terme de maturité ultérieure. Cet échange est également appelé "rollover". Le strike du produit est alors ajusté pour que cette opération de rollover n’ait pas d’impact sur le cours des Warrants avec Knock-Out concernés.