Ein leichtes Beben auf dem Markt

In dieser Woche geht es um Kakao, bei dem das Potenzial für einen künftigen Preisanstieg besteht, wenn der in Schätzungen vorhergesagte Rückgang der Lagerbestände eintritt. Diese Schätzungen stützen sich auf die wachsende Besorgnis über ungünstige Wetterbedingungen und Produktionsstörungen in der Elfenbeinküste und in Ghana. Was den Aktienmarkt im weiteren Sinne anbelangt, so folgten auf die am Freitag, den 5. Juni, veröffentlichten guten Zahlen zu den Beschäftigtenzahlen ausserhalb der Landwirtschaft in den USA starke Rückgänge bei den US-Indizes, insbesondere bei den Technologiewerten.

Fall der Woche: Kakao scheint ein gutes Geschäft für H2 2026 zu sein

Trotz der jüngsten kurzfristigen Schwäche der Kakaopreise deutet die zugrunde liegende Angebots- und Nachfragesituation auf einen deutlichen Anstieg in der zweiten Hälfte des Jahres 2026 hin. Die rückläufige Entwicklung wird von kurzfristigen, stimmungsbedingten Faktoren beherrscht, wie z. B. von Nachfragesorgen, die durch die geringere Mengenprognose von Barry Callebaut, die gestiegenen ICE-Lagerbestände und den vorübergehenden Anstieg der Lieferungen von der Elfenbeinküste hervorgehoben werden. Diese Entwicklungen sind jedoch nur vorübergehend. Die übergreifende Geschichte ist die einer sich verengenden globalen Bilanz, einer sich verschlechternden westafrikanischen Produktion und eines zunehmenden Risikos ungünstiger Wetterbedingungen. Alles zusammengenommen spricht eher für einen Anstieg der Kakaopreise in der zweiten Hälfte des Jahres 2026

Die rückläufige Entwicklung der Kakao-Futures lässt sich durch eine Reihe von Faktoren erklären. Erstens sind die Lagerbestände gestiegen, und die ICE-Kakaolagerbestände nähern sich 3 Millionen Säcken - ein Niveau, das seit Sommer 2024 nicht mehr erreicht wurde. Dieser Anstieg der Bestände ist teilweise auf stärkere Lieferungen aus der Elfenbeinküste, dem weltweit führenden Kakaoproduzenten, zurückzuführen. Bis Mitte Mai erreichten die Anlieferungen für die Saison 2025/26 in der Elfenbeinküste knapp über 1,6 Millionen Tonnen, was einem Anstieg von 1,3 % gegenüber dem Vorjahr entspricht. Das günstige Wetter während der Haupterntesaison, die von September bis Februar dauert, hat diesen Anstieg der Verschiffung begünstigt. Was die Nachfrage anbelangt, so ging die Vermahlung in den reifen Märkten im ersten Quartal gegenüber dem Vorjahr zurück, und zwar um 3,8 % in Nordamerika und 7,8 % in Europa. Schliesslich hat der Schokoladenhersteller Barry Callebaut neue Prognosen vorgelegt, die auf eine langsamere Umsatzerholung hindeuten als bisher angenommen, was darauf hindeutet, dass sich die höheren Preise auf die Nachfrage ausgewirkt haben könnten. In Anbetracht der zunehmenden Volatilität der Kakaopreise hat der Schokoladenhersteller auch eine strategische Verlagerung hin zu höherpreisigen Nischenprodukten angedeutet und sich damit eindeutig von der grossvolumigen Produktion zu mittleren Preisen abgewandt.

Während die jüngsten negativen Entwicklungen auf dem Kakaomarkt den derzeitigen Pessimismus in Bezug auf Kakaofutures rechtfertigen, deuten mehrere positive Faktoren darauf hin, dass die zweite Hälfte des Jahres 2026 vielversprechender sein könnte. Mehrere Prognosen gehen davon aus, dass der weltweite Überschuss schrumpft. So hat beispielsweise StoneX seine Überschussprognose für 2026/27 auf 149 000 Tonnen gesenkt, gegenüber einer früheren Schätzung von 267 000 Tonnen. Die Rabobank hat eine ähnliche Korrektur vorgenommen und ihre Schätzung von 328 000 auf 250 000 Tonnen gesenkt. Diese Korrekturen beruhen auf der wachsenden Besorgnis über ungünstige Witterungsbedingungen und Produktionsstörungen in der Elfenbeinküste und Ghana. Die jüngsten Niederschläge waren für die Kulturen unzureichend, und die unterdurchschnittliche Cherelle-Bildung deutet auf eine schwächere Haupternte im Spätherbst hin. Dieses Risiko wird durch die erwartete El-Niño-Wetterlage noch verschärft. Die NOAA schätzt die Wahrscheinlichkeit, dass dieses Phänomen im Juli auftritt, auf 82 %. Darüber hinaus schätzt die NOAA die Wahrscheinlichkeit, dass das Phänomen den ganzen Winter über anhält, auf 96 % und die Wahrscheinlichkeit eines Super-El-Niño-Ereignisses in der zweiten Hälfte des Jahres 2027 auf 67 %. El Niño verursacht erhebliche Störungen im Kakaoanbau in Westafrika, indem er die ohnehin schon trockenen Bedingungen durch extreme Hitze und Dürre noch verschlimmert.

Die derzeitige Schwäche des Kakaomarktes ist auf die kurzfristige Stimmung zurückzuführen, insbesondere auf den vorsichtigen Ausblick eines Chocolatiers, den zyklischen Wiederaufbau der Lagerbestände und einen vorübergehenden Anstieg der Lieferungen aus der Elfenbeinküste. Keiner dieser Faktoren ändert jedoch etwas an der Tatsache, dass die globale Kakaobilanz auf lange Sicht äusserst angespannt ist und sich auf ein Defizit zubewegt. Dies geschieht zu einer Zeit, in der das grösste Wetterrisiko seit Jahren auf eine von Dürre geplagte und unterinvestierte westafrikanische Ernte einwirkt. Daher spricht einiges für einen langen Kakaohandel, der sich auszahlen wird, wenn El Niño von der Theorie zur Realität wird.

Mini Futures auf den Cocoa Future

Kakao Jul '26-Future (USD/Tonne), Ein-Jahres-Tages-Chart

Kakao Jul '26-Future (USD/Tonne), Fünfjahres-Wochenchart

Makro-Kommentare

Nach einer längeren Phase deutlicher Kursanstiege an den weltweiten Aktienmärkten, die durch die Erwartung von KI-Unternehmen ausgelöst wurden, kam es am Freitag, dem 5. Juni, zu einem deutlichen Rückschlag, wobei der NASDAQ-100 Index® und der S&P 500® einen Rückgang von 4,2 % bzw. 2,6 % verzeichneten. Angeführt wurde der Rückgang von Technologiewerten, insbesondere von Halbleitern. Am Montag, dem 8. Januar, stieg der S&P 500® jedoch um 0,3 %, während der NASDAQ-100 Index® um 0,9 % zulegte. Es scheint also, dass der Markt die Technologiebranche nicht aufgibt.

Diese Kurserholung ist auf die Sorge um die Zinssätze zurückzuführen, nachdem im Mai unerwartet viele neue Arbeitsplätze ausserhalb der Landwirtschaft in den USA geschaffen wurden, nämlich 172 000 gegenüber den erwarteten 95 000. Die Rendite der zehnjährigen US-Staatsanleihe stieg um 10 Basispunkte auf 4,57 %.

Die Situation wurde durch die erneuten Kämpfe zwischen Israel und dem Iran weiter verschärft, obwohl die Vereinigten Staaten und andere Parteien im Nahen Osten bereits einen Waffenstillstand geschlossen hatten. Darüber hinaus führte die Ukraine kürzlich schwere Drohnenangriffe auf St. Petersburg und den nahe gelegenen Marinestützpunkt Kronstadt durch.

Heute, Mittwoch, 10. Juni, erhalten wir einen Zwischenbericht des US-Unternehmens Oracle. Die norwegische Kongsberg Group und die schwedische Volvo veranstalten jeweils ihren eigenen Kapitalmarkttag. Bei den Makrostatistiken werden der Erzeugerpreisindex im Mai aus Japan und China sowie der Verbraucherpreisindex im Mai aus China analysiert. Der Verbraucherpreisindex für den Mai aus Dänemark und Norwegen wird ebenfalls erwartet. Der SCB in Schweden veröffentlicht die Industrieaufträge, den Verbrauch der privaten Haushalte und einen BIP-Indikator für April. Aus den USA werden der Verbraucherpreisindex für den Monat Mai und die wöchentlichen Ölvorräte des Energieministeriums veröffentlicht.

Für Donnerstag, den 11. Juni, ist die Veröffentlichung eines Zwischenberichts des US-Unternehmens Adobe vorgesehen. Im Bereich der Makrostatistiken wird das schwedische Statistikamt den Verbraucherpreisindex für Mai veröffentlichen. Die EZB wird einen Zinsbeschluss bekannt geben. Der monatliche Ölbericht der OPEC wird ebenfalls veröffentlicht. In den USA werden der Erzeugerpreisindex und die wöchentlichen Anträge auf Arbeitslosenunterstützung veröffentlicht.

Am Freitag, dem 12. Juni, werden zunächst die japanischen Zahlen zur Industrieproduktion für April analysiert. Danach folgen die Zahlen zum BIP und zur Industrieproduktion des Vereinigten Königreichs für April. Ausserdem werden die Verbraucherpreisindizes für Deutschland, Frankreich und Spanien für den Monat Mai veröffentlicht. Die USA werden den Michigan-Verbraucherstimmungsindex veröffentlichen (siehe Grafik unten).

US Michigan Consumer Sentiment, Fünf-Jahres-Monats-Chart

Behalten Sie den Ölpreis im Auge, ein wichtiges Signal für die nächste Entwicklung der Aktienmärkte

Nach dem Streik auf dem kuwaitischen Flughafen und den anschliessenden Spannungen zwischen den Seestreitkräften in der Strasse von Hormuz sind die Aktienkurse weltweit gefallen. Die Ölpreise stiegen sprunghaft an, während die Aktienkurse fielen. Da die Ölpreise nun aber wieder nachgeben, gibt es erste Anzeichen dafür, dass sich die Dynamik verbessert. Wie die nachstehende Grafik zeigt, ist der S&P 500® von der 7 350er-Unterstützung abgeprallt. Ein Durchbruch über den gleitenden 20-Tage-Durchschnitt und 7 500 würde den Weg für einen erneuten Test der früheren Höchststände ebnen, die sich knapp über 7 600 befinden. Dennoch sollte man den Ölpreis genau im Auge behalten, der sich einem technischen Wendepunkt nähert. Ein klarer Durchbruch unter 90 USD pro Barrel würde den Aktien wahrscheinlich zusätzlichen Rückenwind verleihen.

Mini Futures auf den S&P 500® Index

S&P 500® Index (in USD), Ein-Jahres-Tageschart

S&P 500® Index (in USD), Fünfjahres-Wochenchart

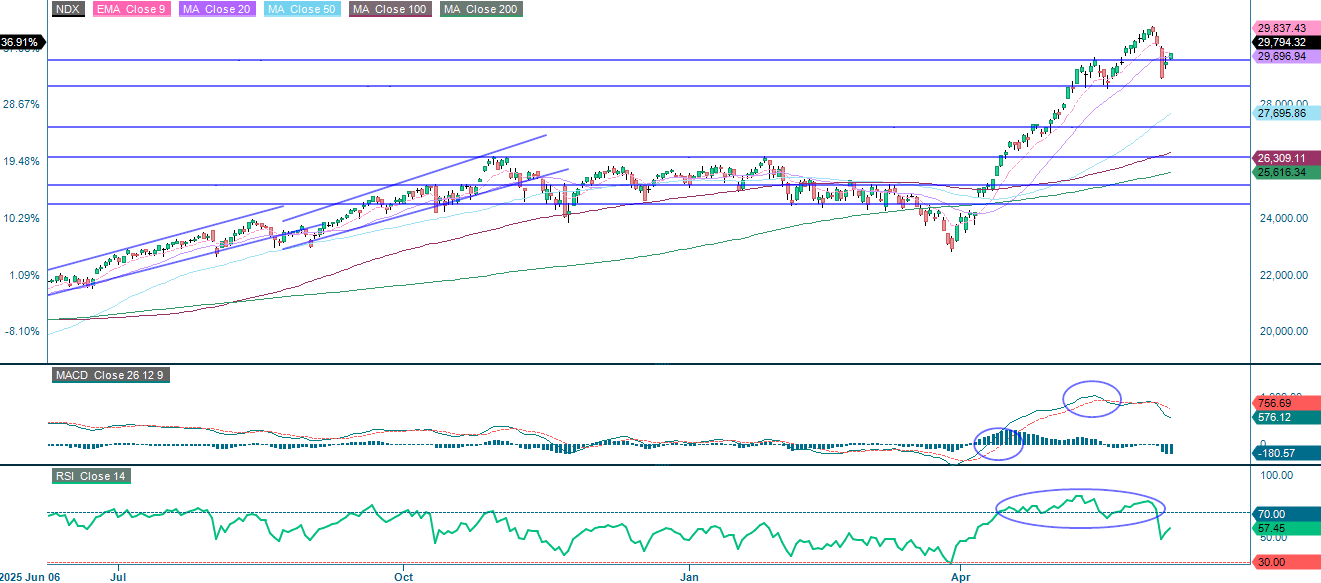

In diesem Fall hat sich die Technologiebranche als anfällig für geopolitische Störungen erwiesen. Darüber hinaus hat die Aussicht auf einen SpaceX-Börsengang die Diskussion über eine Kapitalrotation neu entfacht und den Sektor unter Druck gesetzt. Der NASDAQ-100 Index® nähert sich derzeit dem Widerstand bei MA20 und EMA9. Ein klarer Durchbruch über diese Niveaus würde den vorherigen Höchststand von knapp über 35 650 wieder ins Spiel bringen. Auf der Unterseite liegt die erste Unterstützung bei 28 650.

Mini Futures auf den NASDAQ-100 Index®

NASDAQ-100 Index® (in USD), Ein-Jahres-Tageschart

NASDAQ-100 Index® (in USD), Fünfjahres-Wochenchart

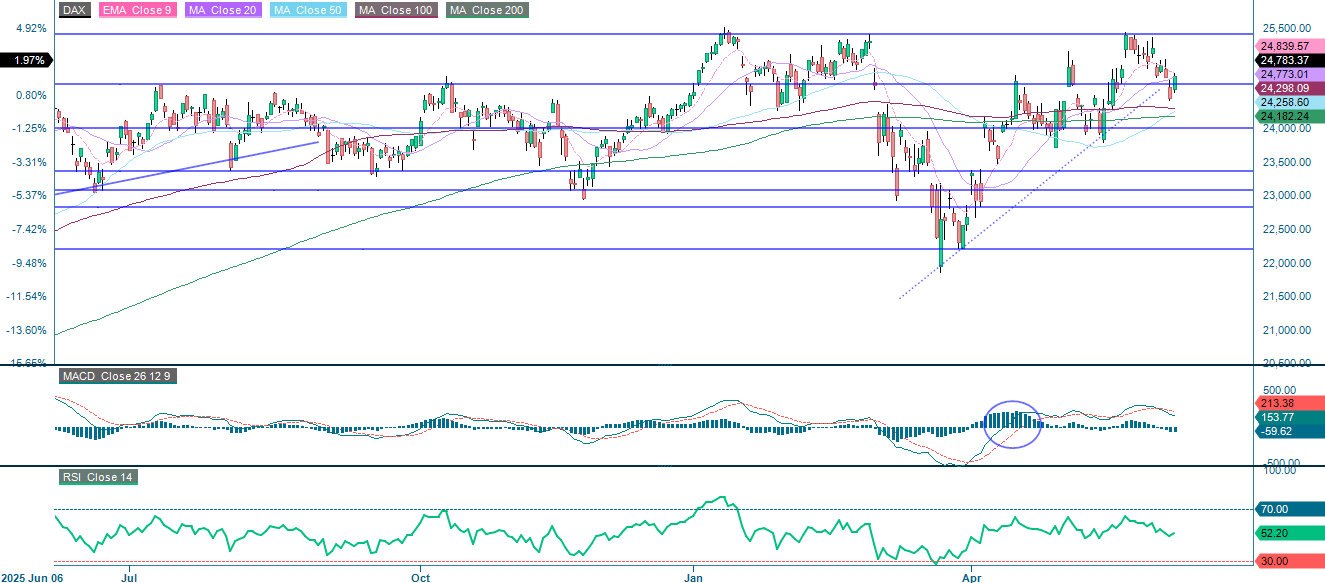

In Deutschland notiert der DAX® derzeit sowohl unter dem exponentiellen gleitenden 9-Tage-Durchschnitt (EMA9) als auch unter dem gleitenden 20-Tage-Durchschnitt (MA20), was darauf hindeutet, dass das jüngste positive Momentum im Vorfeld der Zinsentscheidung der Europäischen Zentralbank (EZB) am Donnerstag getestet wird. Eine Rückkehr über den 20-Tage-MA wäre konstruktiv und könnte den Weg für neue Höchststände ebnen.

Industrie- und Automobilwerte gerieten Mitte der Woche aufgrund der höheren Energiekosten unter Druck. Da sich der Ölpreis jedoch wieder zu entspannen beginnt, scheint eine stärkere kurzfristige Erholung des DAX® im Vergleich zum S&P 500® plausibel zu sein.

Mini Futures auf den DAX®

DAX® (in EUR), Ein-Jahres-Tageschart

DAX® (in EUR), Fünfjahres-Wochenchart

Der vollständige Name für die im vorherigen Text verwendeten Abkürzungen:

EMA 9: Exponentieller gleitender 9-Tage-Durchschnitt

Fibonacci: Es gibt mehrere Fibonacci-Linien, die in der technischen Analyse verwendet werden. Die Fibonacci-Zahlen sind eine Folge, bei der jede nachfolgende Zahl die Summe der beiden vorhergehenden Zahlen ist.

MA20: Gleitender 20-Tage-Durchschnitt

MA50: Gleitender 50-Tage-Durchschnitt

MA100: gleitender 100-Tage-Durchschnitt

MA200: Gleitender 200-Tage-Durchschnitt

MACD: Konvergenzdivergenz des gleitenden Durchschnitts

Risiken

Externer Autor:

Diese Informationen liegen in der alleinigen Verantwortung des Gastautors und stellen nicht notwendigerweise die Meinung der Bank Vontobel AG oder einer anderen Gesellschaft der Vontobel-Gruppe dar. Diese Information wird von der Bank Vontobel Europe AG gesponsert, die eine Gegenpartei bei Geschäften mit den in dieser Information behandelten Finanzinstrumenten sein kann. Die weitere Entwicklung des Index oder eines Unternehmens sowie seines Aktienkurses hängt von einer Vielzahl von unternehmens-, gruppen- und branchenspezifischen sowie konjunkturellen Faktoren ab. Jeder Anleger muss bei seiner Anlageentscheidung das Risiko von Kursverlusten einkalkulieren. Bitte beachten Sie, dass mit der Anlage in diese Produkte keine laufenden Erträge erzielt werden können.

Die Produkte sind nicht kapitalgeschützt, im schlimmsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich. Im Falle einer Insolvenz des Emittenten und des Garantiegebers trägt der Anleger das Risiko eines Totalverlustes seiner Anlage. In jedem Fall sollten Anleger beachten, dass die Wertentwicklung in der Vergangenheit und/oder Analystenmeinungen kein ausreichender Indikator für die zukünftige Wertentwicklung sind. Die Wertentwicklung der Basiswerte hängt von einer Vielzahl von wirtschaftlichen, unternehmerischen und politischen Faktoren ab, die bei der Bildung einer Markterwartung berücksichtigt werden sollten.