Mindre rystelse på markedet

Ugens case handler om kakao, hvor priserne kan stige fremover, hvis de lagernedgange, som prognoserne peger på, bliver en realitet. Bag disse skøn ligger en voksende bekymring for ugunstigt vejr og produktionsforstyrrelser i Elfenbenskysten og Ghana. Ser man på aktiemarkedet som helhed, blev de stærke amerikanske beskæftigelsestal (non-farm payrolls), der blev offentliggjort fredag den 5. juni, efterfulgt af et kraftigt fald i de amerikanske indekser, ikke mindst i teknologisektoren.

Ugens case: Kakao kan blive en god investering efter sommeren

På trods af den seneste tids kortvarige svaghed i kakaoprisen tyder den underliggende balance mellem udbud og efterspørgsel på en markant prisstigning i andet halvår af 2026. Det negative billede domineres af kortsigtede, sentimentdrevne faktorer, som Barry Callebauts nedjusterede volumenprognose og den bekymring for efterspørgslen, som den vækker, stigende ICE-lagre og en midlertidig stigning i leverancerne fra Elfenbenskysten. Men alt dette er kun midlertidigt. Det overordnede billede handler om en stadig strammere global balance, en forringet produktion i Vestafrika og en stigende risiko for ugunstigt vejr. Alt i alt er der gode grunde til at tro på stigende kakaopriser i andet halvår af 2026.

Den svage udvikling i kakao-futures kan forklares med flere faktorer. På udbudssiden er lagrene steget, og ICE's kakaolager nærmer sig 3 millioner sække, et niveau, der ikke er set siden sommeren 2024. Lageropbygningen skyldes til dels større leverancer fra Elfenbenskysten, verdens største kakaoproducent. I midten af maj var ankomsterne for sæsonen 2025/26 nået op på lidt over 1,6 millioner ton i Elfenbenskysten, hvilket er en stigning på 1,3 % i forhold til året før. Gunstige vejrforhold under hovedhøsten, der strækker sig fra september til februar, har gjort det lettere at gennemføre de større leverancer. På efterspørgselssiden faldt forarbejdningen på de etablerede markeder i første kvartal sammenlignet med året før, med fald på 3,8 % i Nordamerika og 7,8 % i Europa. Endelig har chokoladeproducenten Barry Callebaut fremlagt en ny prognose, der peger på et langsommere opsving i salget end tidligere forventet, hvilket tyder på, at de højere priser kan have dæmpet efterspørgslen. I lyset af den øgede volatilitet i kakaoprisen har selskabet også signaleret en strategisk omlægning mod dyrere nicheprodukter og væk fra storstilet produktion i mellemprissegmentet.

Den seneste tids svage udvikling på kakaomarkedet retfærdiggør ganske vist den nuværende pessimisme omkring kakao-futures, men flere positive faktorer tyder på, at andet halvår af 2026 kan blive mere lovende. Flere prognoser tyder på, at det globale overskud er ved at blive mindre. StoneX har for eksempel sænket sin overskudsprognose for 2026/27 til 149.000 ton, ned fra et tidligere skøn på 267.000 ton. Rabobank har foretaget en tilsvarende revision og nedjusteret sit skøn fra 328.000 til 250.000 ton. Bag disse justeringer ligger en voksende bekymring for ugunstige vejrforhold og produktionsforstyrrelser i Elfenbenskysten og Ghana. Den seneste tids regn har ikke været tilstrækkelig for afgrøderne, og en svagere frugtsætning (cherelles) på kakaotræerne end normalt peger på en dårligere hovedhøst senere i efteråret. Risikoen forstærkes yderligere af det forventede El Niño-fænomen. NOAA vurderer sandsynligheden for, at dette fænomen vil opstå i juli, til 82 %. Desuden vurderer NOAA en 96 % risiko for, at fænomenet vil vare hele vinteren, og at sandsynligheden for en "Super-El Niño" i andet halvår af 2027 er 67 %. El Niño forstyrrer kakaodyrkningen i Vestafrika kraftigt ved at forværre de i forvejen tørre forhold med ekstrem varme og tørke.

Den nuværende svaghed på kakaomarkedet skyldes kortsigtede markedssentimenter, nærmere bestemt en enkelt chokoladeproducents forsigtige prognoser, en konjunkturbetinget genopbygning af lagrene og en midlertidig stigning i leverancerne fra Elfenbenskysten. Intet af dette ændrer dog på, at den globale kakaobalance på lang sigt er ekstremt stram og bevæger sig mod et underskud. Det sker samtidig med, at den største vejrrisiko i flere år hænger som en tung sky over en tørkeramt og underinvesteret afgrøde i Vestafrika. Det taler for en lang position i kakao, en position, der vil give afkast i takt med, at El Niño går fra teori til virkelighed.

Kakao-future juli 2026 (USD/ton), etårigt dagligt diagram

Kakao-future juli 2026 (USD/ton), femårigt ugentligt diagram

Makrokommentarer

Efter en længere periode med kraftige kursstigninger på verdens børser, drevet af forventningerne til AI-virksomhederne, indtraf der et kraftigt fald fredag den 5. juni. Nasdaq faldt 4,2 %, og S&P 500 faldt 2,6 %. Det var teknologiaktierne, og især halvlederne, der førte an i nedgangen. Mandag den 9. juni steg S&P 500 dog med 0,3 %, og Nasdaq med 0,9 %. Markedet ser altså ikke ud til at være parat til at opgive teknologien.

Faldet kan tilskrives bekymringerne om renteniveauet efter de uventet stærke amerikanske beskæftigelsestal, der viste 172.000 nye job i maj mod forventede 95.000. Renten på den tiårige amerikanske statsobligation steg med 10 basispoint til 4,57 %.

Situationen blev yderligere forværret af nye kampe mellem Israel og Iran, på trods af tidligere våbenhviler, som USA og andre parter i Mellemøsten havde været involveret i. Desuden har Ukraine for nylig gennemført voldsomme droneangreb mod Skt. Petersborg og den nærliggende flådebase Kronstadt.

I dag, onsdag den 10. juni, offentliggør det amerikanske selskab Oracle en delårsrapport. Norske Kongsberg Gruppen og svenske Volvo afholder hver deres kapitalmarkedsdag. På makrofronten offentliggøres producentprisindekset for maj fra Japan og Kina samt forbrugerprisindekset for maj fra Kina. Forbrugerprisindekset for maj forventes også fra Danmark og Norge. Statistiska Centralbyrån (SCB) i Sverige offentliggør tal for industriordrer, husholdningernes forbrug og en BNP-indikator for april. Fra USA kommer forbrugerprisindekset for maj og de ugentlige olielagre fra energiministeriet.

Delårsrapporten fra amerikanske Adobe forventes at blive offentliggjort torsdag den 11. juni. På makrofronten offentliggør SCB forbrugerprisindekset for maj. ECB offentliggør sin rentemeddelelse. OPEC's månedlige olierapport offentliggøres også. Samtidig offentliggøres producentprisindekset og de ugentlige tal for nyregistrerede arbejdsløse fra USA.

Fredag den 12. juni indledes dagen med makrostatistikker. Først på programmet er Japans industriproduktion for april. Derefter følger Storbritanniens BNP og industriproduktion for april. Vi får også forbrugerprisindekset for maj fra Tyskland, Frankrig og Spanien. Fra USA kommer Michigan-indekset for forbrugertillid (se diagrammet nedenfor).

Forbrugertillid i USA (Michigan), månedsdiagram over fem år

Hold øje med olieprisen, et vigtigt signal for børsens næste træk

Efter angrebet på Kuwaits lufthavn og de efterfølgende marine spændinger i Hormuzstrædet er aktiemarkederne faldet på globalt plan. Olieprisen steg, mens aktierne faldt. Men nu, hvor olieprisen er begyndt at falde, er der tidlige tegn på, at momentum er ved at blive bedre. Som diagrammet nedenfor viser, lukkede S&P 500 mandagens handel tæt på støtteniveauet ved 7.350. Et brud tilbage over det 20-dages glidende gennemsnit og 7.500 ville bane vejen for en ny test af de tidligere topniveauer, lige over 7.600. Hold dog nøje øje med olieprisen, som nærmer sig et teknisk vendepunkt. Et tydeligt brud under 90 USD pr. tønde vil sandsynligvis give børserne yderligere medvind.

Relaterede produkter

S&P 500 (i USD), etårigt dagligt diagram

S&P 500 (i USD), femårigt ugentligt diagram

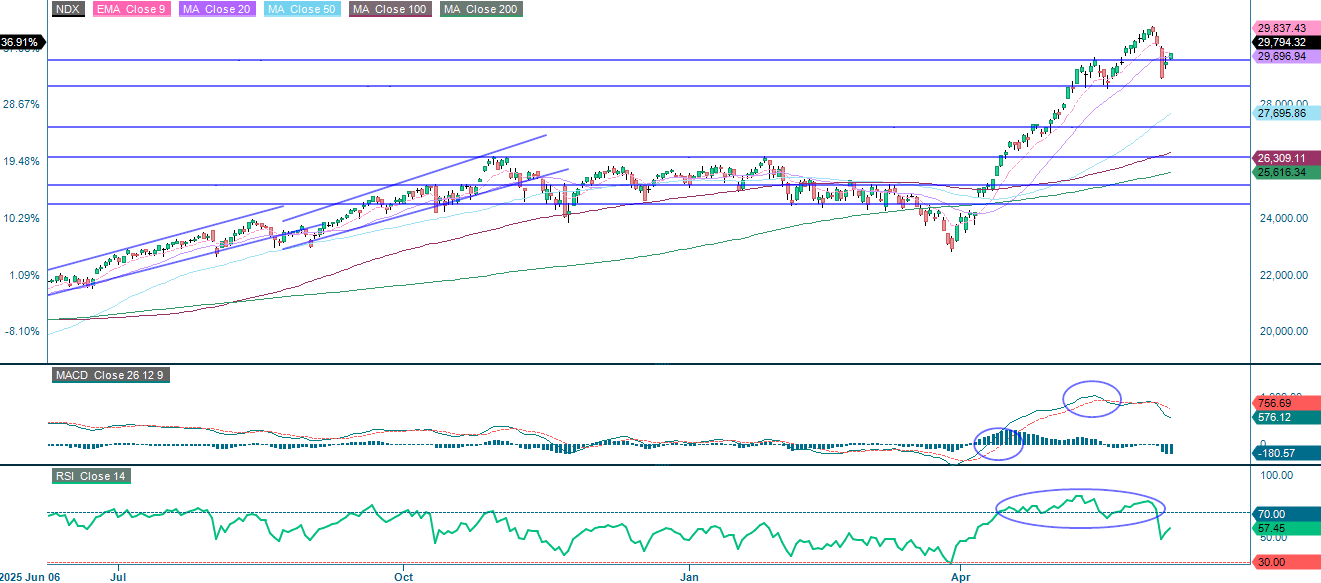

I dette tilfælde har tech-området vist sig at være sårbar over for geopolitiske forstyrrelser. Desuden har udsigten til en børsnotering af SpaceX pustet nyt liv i diskussionen om kapitalrotation, hvilket lægger pres på sektoren. Nasdaq 100 nærmer sig nu modstanden ved MA20 og EMA9. Et tydeligt brud over disse niveauer ville igen bringe det tidligere topniveau, lige over 35.650, i spil. På nedsiden er en første støtte omkring 28.650.

Relaterede produkter

NASDAQ-100 (i USD), etårigt dagligt diagram

NASDAQ-100 (i USD), femårigt ugentligt diagram

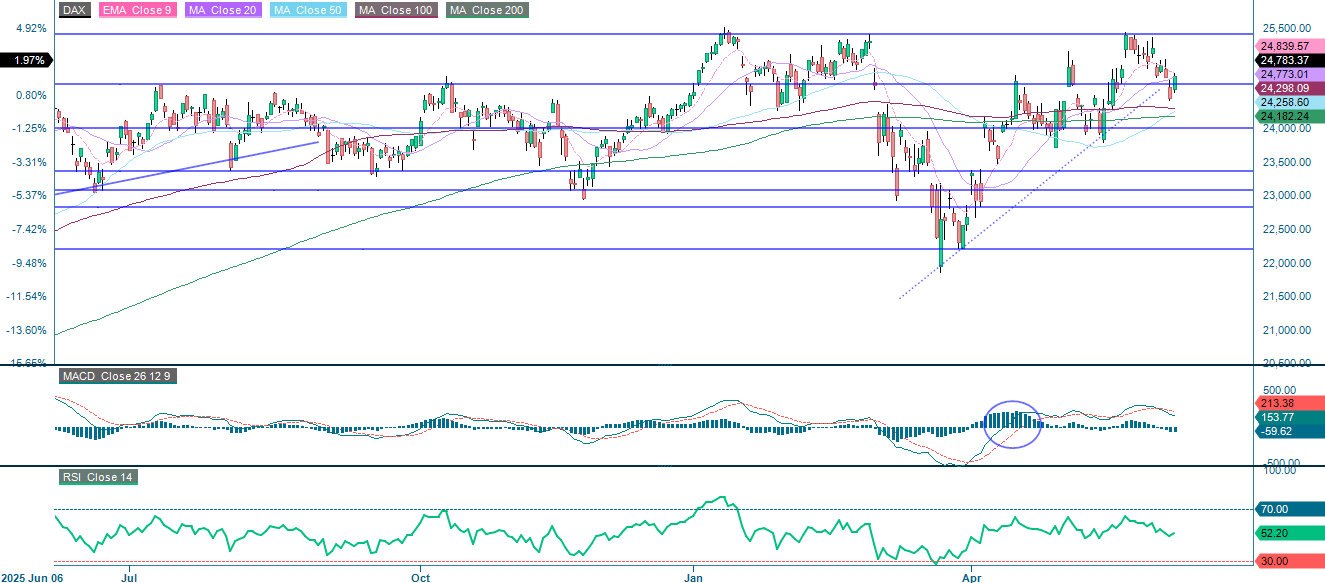

I Tyskland handles DAX i øjeblikket under både det 9-dages eksponentielle glidende gennemsnit (EMA9) og det 20-dages glidende gennemsnit (MA20), hvilket tyder på, at den seneste tids positive momentum sættes på prøve forud for Den Europæiske Centralbanks (ECB) rentemeddelelse på torsdag. En bevægelse tilbage over MA20 ville være positivt og kunne bane vejen for nye højdepunkter.

Industri- og køretøjsaktier kom under pres midt på ugen på grund af stigende energiomkostninger. Men da olieprisen nu igen er begyndt at falde, forekommer det rimeligt at forvente et stærkere opsving på kort sigt i DAX end i S&P 500.

Relaterede produkter

DAX (i EUR), etårigt dagligt diagram

DAX (i EUR), femårigt ugentligt diagram

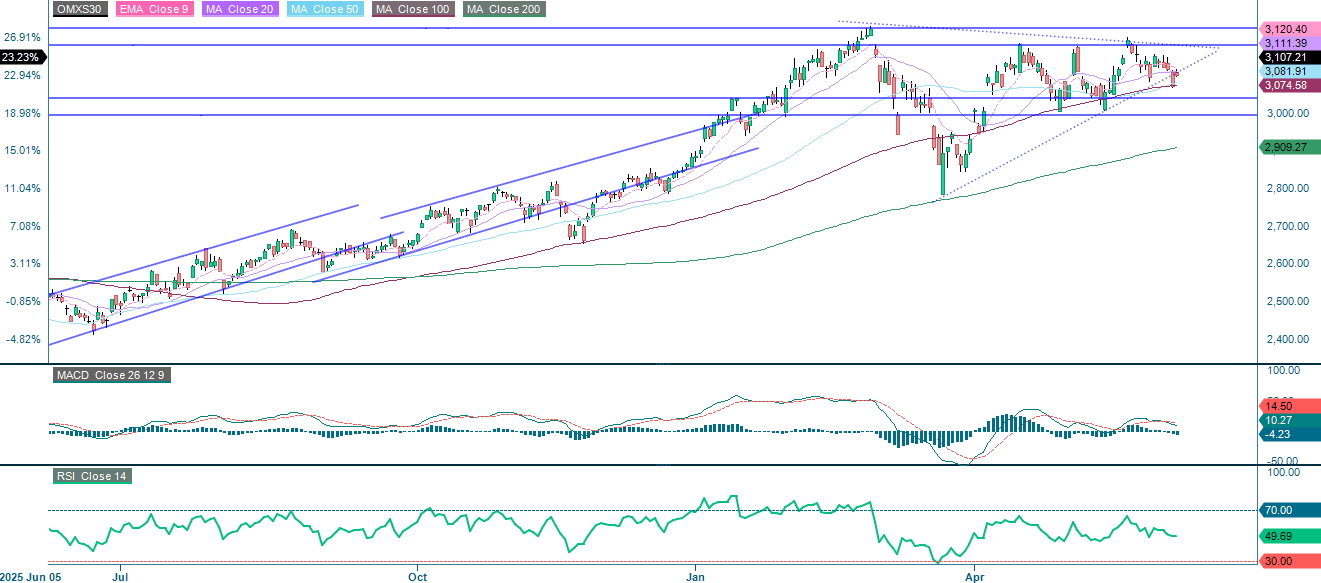

I Sverige handles OMXS30 under det 20-dages glidende gennemsnit (MA), som i øjeblikket fungerer som modstand. Indekset ligger dog stadig over MA50 og MA100, som fortsat udgør en støtte. Et brud tilbage over MA20 ville være positivt og kunne bane vejen mod 3.180. Et brud nedad ville derimod først rette fokus mod 3.040, med 3.000 som det næste vigtige niveau.

OMX30 (i SEK), etårigt dagligt diagram

OMX30 (i SEK), femårigt ugentligt diagram

Det fulde navn på forkortelser, der er brugt i den foregående tekst:

EMA 9: 9-dages eksponentielt glidende gennemsnit

Fibonacci: Der er flere Fibonacci-linjer, som bruges i teknisk analyse. Fibonacci-tal er en sekvens, hvor hvert fortløbende tal er summen af de to foregående tal.

MA20: 20-dages glidende gennemsnit

MA50: 50-dages glidende gennemsnit

MA100: 100-dages glidende gennemsnit

MA200: 200-dages glidende gennemsnit

MACD: Konvergensdivergens for glidende gennemsnit

Risici

Credit risk of the issuer:

Investors in the products are exposed to the risk that the Issuer or the Guarantor may not be able to meet its obligations under the products. A total loss of the invested capital is possible. The products are not subject to any deposit protection.

Currency risk:

If the product currency differs from the currency of the underlying asset, the value of a product will also depend on the exchange rate between the respective currencies. As a result, the value of a product can fluctuate significantly.

Market risk:

The value of the products can fall significantly below the purchase price due to changes in market factors, especially if the value of the underlying asset falls. The products are not capital-protected

Product costs:

Product and possible financing costs reduce the value of the products.

Risk with leverage products:

Due to the leverage effect, there is an increased risk of loss (risk of total loss) with leverage products, e.g. Bull & Bear Certificates, Warrants and Mini Futures.

External author:

This information is in the sole responsibility of the guest author and does not necessarily represent the opinion of Bank Vontobel Europe AG or any other company of the Vontobel Group. The further development of the index or a company as well as its share price depends on a large number of company-, group- and sector-specific as well as economic factors. When forming his investment decision, each investor must take into account the risk of price losses. Please note that investing in these products will not generate ongoing income.

The products are not capital protected, in the worst case a total loss of the invested capital is possible. In the event of insolvency of the issuer and the guarantor, the investor bears the risk of a total loss of his investment. In any case, investors should note that past performance and / or analysts' opinions are no adequate indicator of future performance. The performance of the underlyings depends on a variety of economic, entrepreneurial and political factors that should be taken into account in the formation of a market expectation.

Disclaimer:

This information is neither an investment advice nor an investment or investment strategy recommendation, but advertisement. The complete information on the trading products (securities) mentioned herein, in particular the structure and risks associated with an investment, are described in the base prospectus, together with any supplements, as well as the final terms. The base prospectus and final terms constitute the solely binding sales documents for the securities and are available under the product links. It is recommended that potential investors read these documents before making any investment decision. The documents and the key information document are published on the website of the issuer, Vontobel Financial Products GmbH, Bockenheimer Landstrasse 24, 60323 Frankfurt am Main, Germany, on prospectus.vontobel.com and are available from the issuer free of charge. The approval of the prospectus should not be understood as an endorsement of the securities. The securities are products that are not simple and may be difficult to understand. This information includes or relates to figures of past performance. Past performance is not a reliable indicator of future performance.

© Bank Vontobel Europe AG and/or its affiliates. All rights reserved.